智通提示:

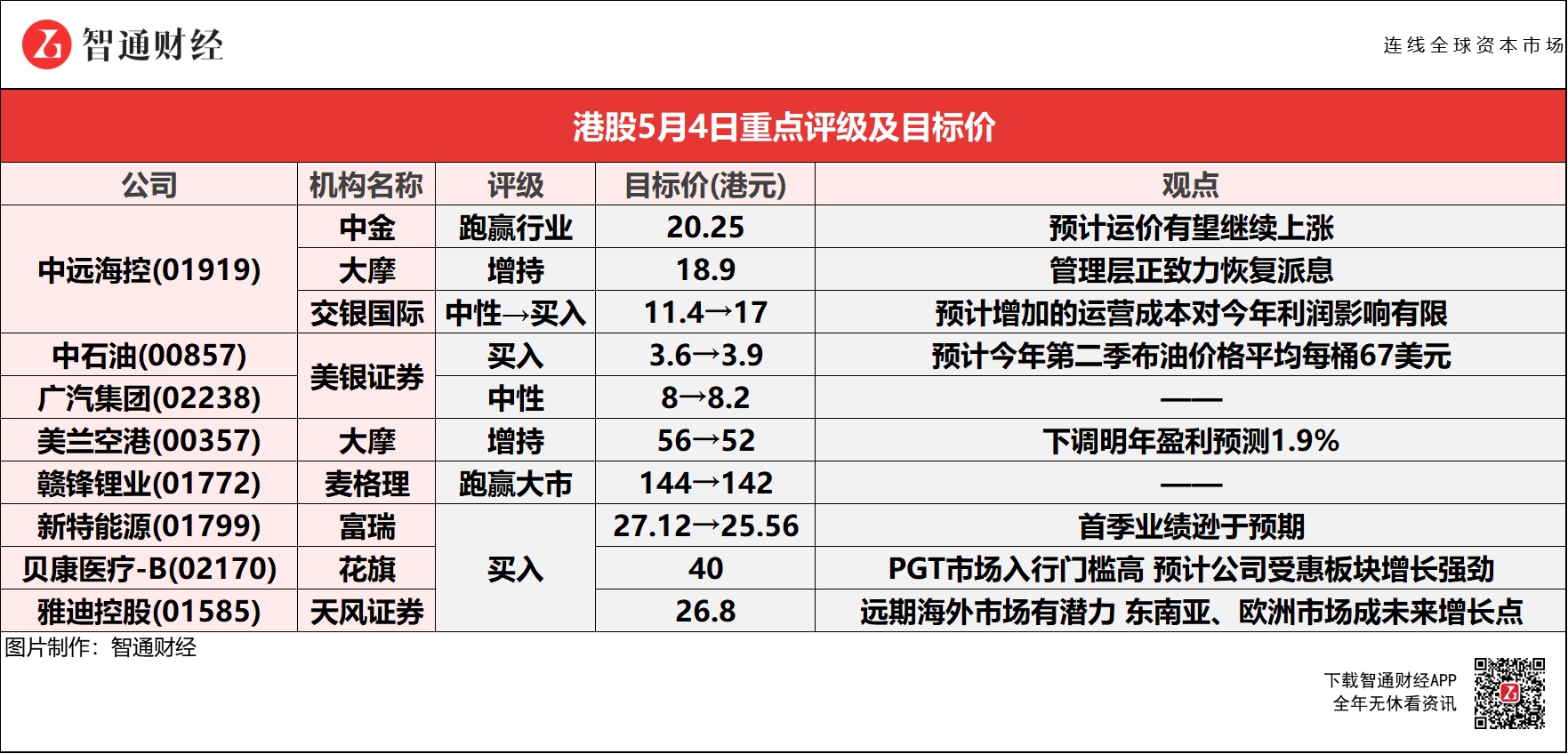

中金称,近期运价超预期,认为趋势有望持续,上调中远海控(01919)今明年盈利预测21%、12%至490亿人民币和227亿人民币;

交银国际表示,考虑到行业旺盛,预计增加的运营成本对中远海控(01919)2021年的利润影响有限;

美银证券认为,中石油(00857)首季业绩强劲主因高于预期的炼油库存收益,加上向国家管网集团出售资产后,管道板块的利润远好于预期等,预计今年第二季布油价格平均每桶67美元;

富瑞称,新特能源(01799)首季业绩逊于预期,主因平均售价低过预期、销量疲弱,以及生产成本高过预期;

大摩称,在美兰机场二期投运后,对美兰空港(00357)2022年经营成本上涨估算进取,下调明年盈利预测1.9%;

天风证券称,远期海外市场有潜力,东南亚、欧洲市场成为雅迪控股(01585)未来增长点,目标价26.8港元。

中远海控(01919)获多家大行一致唱好 目标价最高看至20.25港元

中金:维持中远海控(01919)“跑赢行业”评级 目标价上调21%至20.25港元

中金称,由于近期运价超预期,认为趋势有望持续,上调中远海控(01919)今明年盈利预测21%、12%至490亿人民币和227亿人民币。

报告中称,公司公布今年首季业绩,完成收入648亿人民币,同比增80%,取得纯利154.5亿人民币,较去年同期的2.9亿人民币大幅增长,每股收益1.25元人民币,与此前预告一致。经营活动净现金流270亿人民币,较上年同期的15.3亿元人民币大幅增加,公司资产负债率较上年底降低4.3个百分点。公司首季度航运业务货运量完成678万标准箱,同比增21%,远高于公司运力增速4%,船舶利用率大幅提高;据公司公告,集运业务EBIT利润率为30%,高于全球第一大公司马士基(为25%,但包括集运、码头和物流等)。

该行估计,运价有望继续上涨,中远海控第二季盈利确定性高。如该行前期提示,苏伊士运河堵塞事件对运力造成扰动,需求持续旺盛情况下使得运力和集装箱再度偏紧,SCFI和CCFI从4月开始止跌回升。考虑到运价体现到财报上的滞后性和合同运价逐步更新调整,该行认为,第二季的整体运价也将维持在高位,盈利的确定性高,甚至有望实现高于首季盈利。

中金称,目前全球集装箱船队在手订单与运力之比从最低点的8.3%回升到了17%,但仍处于历史相对低点。现在下订单造船需等到2023年交付,后续仍需关注高盈利和现金流的驱动下新船订单是否大量累计。

大摩:维持中远海控(01919)“增持”评级 目标价18.9港元

报告中称,公司管理层预期,近日美国航线现货运价上升,反映出供需关系持续紧张,管理层认为,最近美国航线的即期加息反映了美国航线的供求关系紧张,在美国市场前景乐观的支持下,船公司可能对续约后提价更有信心。

引述管理层预期,在没有重大负面事件的情况下,目前的高运价水平预计得以维持。大摩称,近日每标准箱成本分别同比及按季上升18%及13%,由于大型包船合约今明两年未到期,只有部分小型合约于下半年至明年需要重续,相信对全年资本开支影响不大。

交银国际:上调中远海控(01919)评级至“买入” 目标价调高49.1%至17港元

交银国际称,按中国会计准则,中远海控今年首季实现营业收入同比升79.6%至648亿人民币,纯利154.52亿人民币,较2020年水平高出55.5%,主要受惠今年首季运价强劲、期内毛利率升18个百分点至33.1%。

交银国际表示,考虑到行业旺盛,预计增加的运营成本对中远海控2021年的利润影响有限。虽然预期公司于2021年余下时间很难再现出首季如此高的单季度利润,但该行仍然认为,强劲的贸易环境以及行业持续的供应瓶颈(预计可能持续至今年第三季度),仍会利好中远海控盈利前景。

美银证券:重申中石油(00857)“买入”评级 目标价上调至3.9港元

美银证券称,中石油(00857)首季按年扭亏为盈,转赚277亿元人民币(下同),表现远胜预期。首季纯利已占该行和市场全年预测的48%至52%。美银证券认为,中石油首季强劲的业绩主要是由于高于预期的炼油库存收益,加上向国家管网集团出售资产后,管道板块的利润远好于预期,以及天然气进口收益上升。

该行预计,今年第二季布油价格平均每桶67美元,按季上升6美元。由于中石油对油价上升的敏感性很高,加上公司的管道资产分拆后,天然气和管道业务表现优于预期,因此分别上调2021及2022年度的纯利至606亿和511亿元。

美银证券:维持广汽集团(02238)“中性”评级 目标价上调至8.2港元

美银证券称,广汽集团(02238)今年首季销售同比升47%至160亿元人民币(下同),销量则同比升62%,期内毛利率6.3%,同比扩阔1.4个百分点,而公司首季EBIT利润率为负7.2%,主要受自家品牌、电动车及研发中心拖累,但情况已较去年同期有改善。

该行表示,广汽首季权益收入同比升273%至33亿元,反映广汽丰田、广汽本田盈利稳健。首季公司盈利企稳在24亿元,同时也获1.55亿元的政府补贴,假如撇除一次性影响,公司盈利应为22亿元,而去年同期则取得8000万元净亏损。

美银证券称,维持对广汽销量预测不变,但对其2021-23年的销售额预测分别上升2%、3%及5%,以反映平均销售单价复苏,同时将经营利润率预测升0.7、1.2及1.1个百分点,认为自家品牌亏损的影响温和,故将2021-23年每股盈测预测分别升8%、14%及12%,认为在新能源车方面开支将增,加上新能源车合营或摊薄利润,不过估计相关影响可被广汽本田及广汽丰田的增长所抵销。

大摩:下调美兰空港(00357)目标价7.1%至52港元 评级“增持”

大摩称,美兰空港(00357)去年经营表现及与海航集团相关重大减值,由于美兰机场二期相关成本下降,预期启用日期由今年初押后至今年下半年,该行上调其今年盈测1.5%。此外,在美兰机场二期投运后,该行对其2022年经营成本上涨估算进取,相应下调明年盈测1.9%。

麦格理:维持赣锋锂业(01772)“跑赢大市”评级 目标价降至142港元

麦格理称,调整赣锋锂业今年至2023年每股盈利预测,其中今年下调1%,明年及2023年则分别升2%及3%。该行曾与赣锋锂业(01772)举行电话会议,虽然近期价格有季节性回调,不过由于下游于今年下半年的电池生产计划强劲,管理层对锂价仍然有信心。该行预期,在原材料锂辉石短缺的情况下,集团可通过承购协议令上游资源完全自给自足。

富瑞:维持新特能源(01799)“买入”评级 目标价调低5.8%至25.56港元

富瑞称,新特能源首季净利润同比增长3.77倍至2.42亿元人民币,但逊该行预期,主要由于平均售价低过预期、销量疲弱,以及生产成本高过预期。不过,该行认为相关因素只是暂时性,而集团发行内资股的计划相信对长期增长正面。

花旗:首予贝康医疗-B(02170)“买入”评级 目标价40港元

花旗称,贝康医疗-B(02170)为内地辅助生育基因测试解决方案已建立创新平台,拥有首家及唯一获国家药品监督管理局(NMPA)许可第三代体外人工受孕(IVF)基因测试套装(PGT-A)。

该行表示,公司覆盖内地80家IVF医院/中心的其中42家。内地胚胎植入前遗传学检测(PGT)在2024年规模预计扩至120亿元人民币,2019-24年间年均复合增长预计61%。IVF程序PGT渗透率在2018年仅3.5%,在2024年预计扩至18.4%。作为PGT市场先行者,该行预计贝康医疗受惠板块增长强劲。

花旗称,PGT市场入行门槛高,有利贝康医疗维持行业领导地位。另公司具综合产品线,覆盖整个生育流程。报告称,公司面对的潜在竞争及集中采购压力有限。现时IVF服务是不可报销,价值约3万至5万元人民币,公司作为唯一商业化基因测试套装供应商,完全由用家支付,以及未来数年预计不会面对集中采购安排,花旗因此相信公司具强劲定价能力。

天风证券:首予雅迪控股(01585)“买入”评级 目标价26.8港元

天风证券称,电动两轮车的技术壁垒不高,整车的护城河主要体现在产品力和渠道力。产品:持续不断的高研发投入使得雅迪的产品力向上。目前,雅迪梳理SKU,打造畅销车型;核心技术与产品升级,如石墨烯三代电池、TTFAR8级增程系统,冠能2.0与冠智系列。预计由于产品结构的变化,2021年雅迪ASP上升至1889元,毛利率上升至16.5%,同比提升0.6Pct。

渠道:雅迪作为龙头,在确立“更高端”战略后,品牌得以推广,渠道迅速铺开。雅迪2020年销量增长77%,其中42%依赖渠道增长,25%依赖单店门效提升。2020年经销商数量达2955家,同比增37%,销售网点达3.5万家,专卖店数达1.7万家,同比增41.67%,单店门效从508辆/店提升至635辆/家,同比增25%。

报告提到,远期海外市场有潜力,东南亚、欧洲市场成为雅迪未来增长点。自2016年来,东南亚燃油摩托车销量总计连年超过3000万辆,是全球最大摩托车市场。目前各国陆续出台“限油换电”政策,两轮车开启电动化进程。东南亚市场摩托车为出行工具,消费者注重性价比、续航,与国内市场类似,适合高性价比的雅迪切入。欧洲地区受益于环保观念和政策补贴,电踏车市场增长较快。2019年电踏车销量达340万辆,同比增21.43%。消费者消费能力强,追求产品的品质。雅迪率先发力高端电踏车领域,研发OKAWA中置电机,推出5个应用场景系列共11款SKU,未来进入欧洲市场。

该行预计,公司2021-23年销售1457、1821、2098万台,同比增35%、25%、15%,单价为1889、1983、2080元/辆,营业收入预计为275.18、361.2、436.3亿元,同比增42.1%、31.3%、21%,预计利润为16.、22.5、30.5亿元,同比增69%、39%、36%,对应PE为28.67X、20.65X、15X,按PEG为0.8,给予2022年30X估值。