本文转自微信公众号“国泰君安互联网传媒研究”。

摘要

腾讯(00700)新文创核心IP输出方,变现潜力充足。公司拥有众多优质IP,通过版权运营,深度融合腾讯新文创,改编为影视、动漫和游戏等内容形式以实现高效变现,且头部IP对核心用户群粘性较高,改编潜力较大,与新丽传媒、腾讯影业组成的“三驾马车”掌握版权、制作和出品多链路,有望实现优质内容的持续产出。

同时,公司在线阅读业务用户规模保持稳定增长,旗下作家数和作品数业内领先,适时布局免费阅读依托腾讯广告资源拓展新的收入来源。我们认为公司版权运营业务有望在疫情后实现边际复苏,在线阅读业务持续稳定增长。预测2021-2023年净利润分别为11.63/14.68/18.01亿元,首次覆盖,给予增持评级。

新丽传媒制作能力和腾讯渠道能力,向更强IP生态进军。公司于2018年并购新丽传媒,后者参与出品《赘婿》、《庆余年》《我的前半生》等多部优秀电视剧及《你好,李焕英》、《夏洛特烦恼》、《我和我的祖国》等高票房电影。

同时,公司通过与腾讯合作,获得强力的渠道资源,在影视和游戏等IP改编方面有望得到支持。公司的优质IP配合新丽强大的制作能力和腾讯渠道优势,有望进一步使IP价值最大化。

在线阅读用户规模突破5亿人,公司坐拥作家和作品资源,奠定收入基本盘。2021年中国在线阅读用户规模有望达5.1亿人,2020年公司在线阅读业务成为第一大收入来源,占比58%,且自有平台和腾讯自营渠道MAU接近2.3亿人,在900万作家和1390万部作品的支持下,公司在线阅读业务有望持续稳定增长,成为收入的中流砥柱。

IP运营带来边际增长,期待优质内容持续上线。2021年已上线《赘婿》、《你好,李焕英》、《斗罗大陆:武魂觉醒》等改编自公司旗下IP的优质内容,未来更多作品上线有望驱动业绩较快复苏。

风险提示:IP改编作品不及预期,在线阅读用户增长不及预期,疫情影响影视剧拍摄进度。

报告目录

正文

1. 在线阅读积累众多IP,腾讯生态助力腾飞

1.1. 在线阅读铸就腾飞基石,优质IP引领未来发展

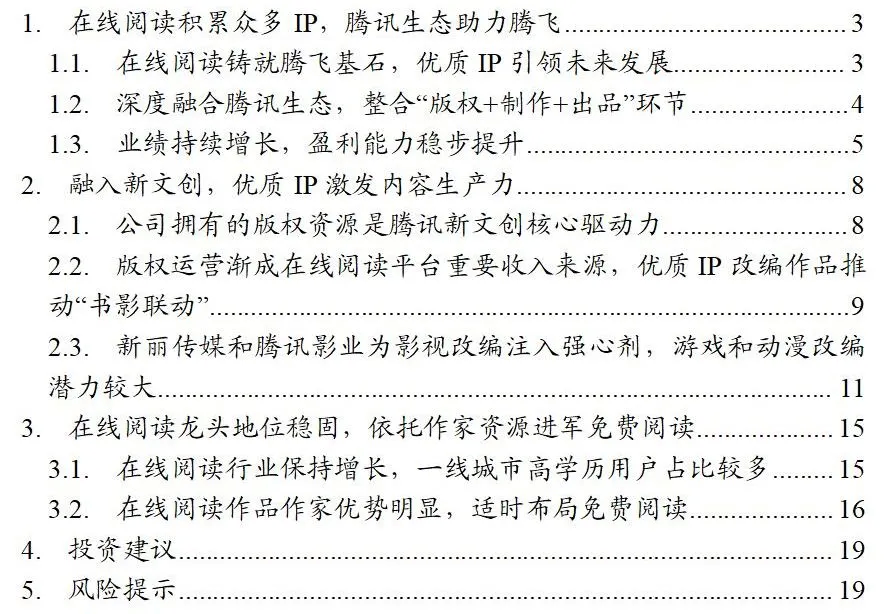

阅文集团(00772)以在线阅读平台起家,逐渐以IP运营为核心业务,成为中国核心的版权输出方。公司的前身是2002年5月创立起点中文网,后以起点中文网为基础,成立盛大文学,先后收购红袖添香、小说阅读网、潇湘书院等,2010年底上线QQ阅读移动客户端。在2017年于香港上市后,公司逐渐以IP版权运营为核心,2018年10月收购新丽传媒,将内容实力向下游延展。

2020年4月,腾讯集团副总裁、腾讯影业首席执行官程武出任公司首席执行官,腾讯平台与内容事业群副总裁侯晓楠出任公司总裁。2020年10月,腾讯影业、新丽传媒、阅文集团举办联合发布会,“三驾马车”共同强化数字内容业务发展。

公司依托在线阅读平台优质的作家资源,已积累大量优质IP。公司旗下包括QQ阅读、起点读书等头部阅读平台,其中的作家创作出《琅琊榜》、《庆余年》、《鬼吹灯》、《盗墓笔记》等优秀作品,并且多部作品已改编为影视内容,获得较好的传播影响力。目前公司聚焦版权运营,众多的IP资源拥有较强变现潜力。

1.2. 深度融合腾讯生态,整合“版权+制作+出品”环节

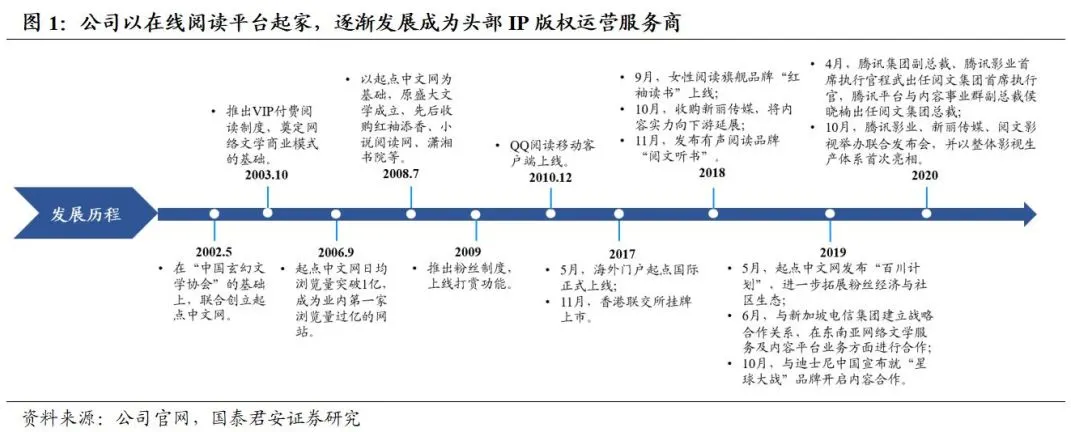

目前,公司最大股东为腾讯,未来在腾讯生态内,公司作为影视、游戏等内容的上游IP输出方,且拥有新丽传媒、腾讯影业强大的制作和出品能力,有望进一步提升IP改编内容的质量。公司前三大股东THLA13 Limited(持股比例28.75%),Qinghai Lake Investment Limited(持股比例22.71%),Tencent Mobility Limited(持股比例7.71%)的实际控制人为腾讯控股有限公司(持股比例59.17%)。

同时,公司拥有多个子公司,其中上海阅文信息技术有限公司侧重网络文学、娱乐领域,上海宏文网路科技有限公司着重发展电子书和报刊杂志,新丽传媒集团能够帮助公司实现IP影视化变现,盛云信息技术有限公司在研发方面提供技术支持。

公司新管理团队拥有腾讯工作背景,能够整合内容版权、制作和出品环节。2020年4月27日,公司公告对管理团队进行调整,腾讯集团副总裁、腾讯影业首席执行官程武担任公司CEO、执行董事,腾讯平台与内容事业群副总裁候晓楠担任总裁。

新任管理层同时管理腾讯动漫和腾讯影业,其中腾讯动漫也是重要的版权输出方,腾讯影业拥有较强的出品能力,配合公司旗下新丽传媒,新任管理层为公司实现了“版权+制作+出品”的整合,结合腾讯视频等强大的渠道实力,我们看好公司未来IP生态的发展。

此外,在2020年9月22日,公司CEO程武发布内部信,宣布启动组织变革,升级组织、人才、文化,释放阅文生态更大的能量和价值。

1.3. 业绩持续增长,盈利能力稳步提升

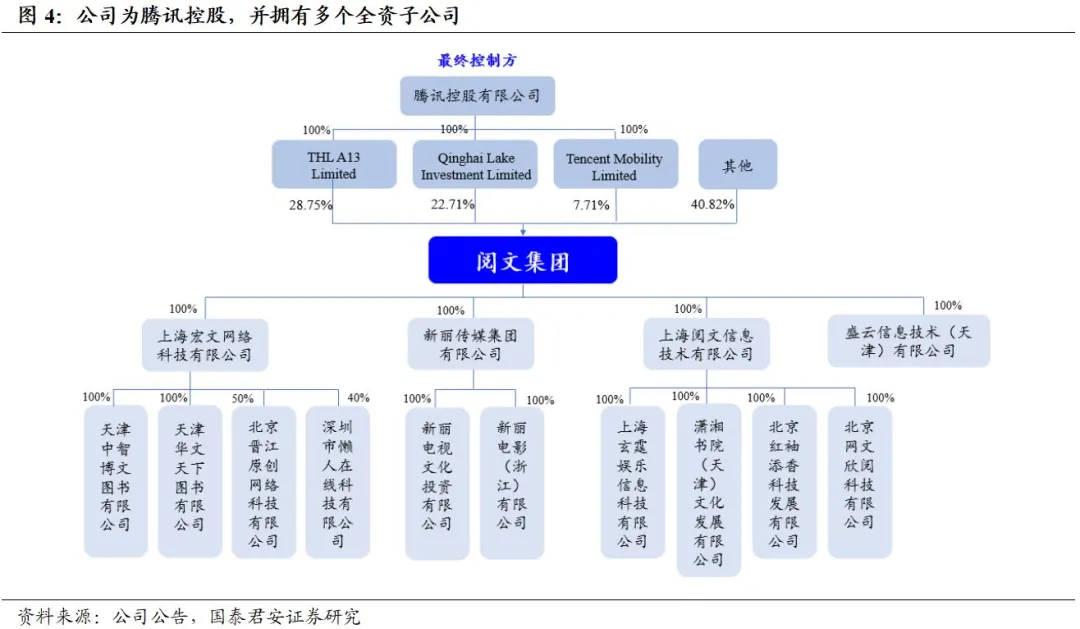

公司收入保持增长趋势,2020年归母净利润受商誉减值影响。2020年公司实现营业收入85.26亿元,同比增长2%;受新丽传媒计提商誉及商标减值等事件的影响,实现归母净利润-44.84亿元。

2020年影视行业受新冠疫情的影响,行业备案、开机、上线项目数量下滑,影视制作延期,公司旗下新丽传媒收入及经营业绩未达预期,计提商誉及商标权减值44.1亿元。此外亏损还包括修改新丽传媒的获利计酬机制导致的公允价值亏损6.05亿元,对投资公司的长期投资减值2.52亿元。

分业务来看,在线业务为主要收入来源,版权运营业绩受疫情影响出现短暂下滑。由于分销渠道扩张叠加疫情下用户对阅读内容的付费意愿增加,2020在线业务收入同比增长33%至49.32亿元,占比提升至58%。2020年版权运营实现收入34.51亿元,占总营业收入比例下降至41%,我们认为,未来随着业务协同不断推进,以IP为核心的版权运营收入将有望逐渐恢复。

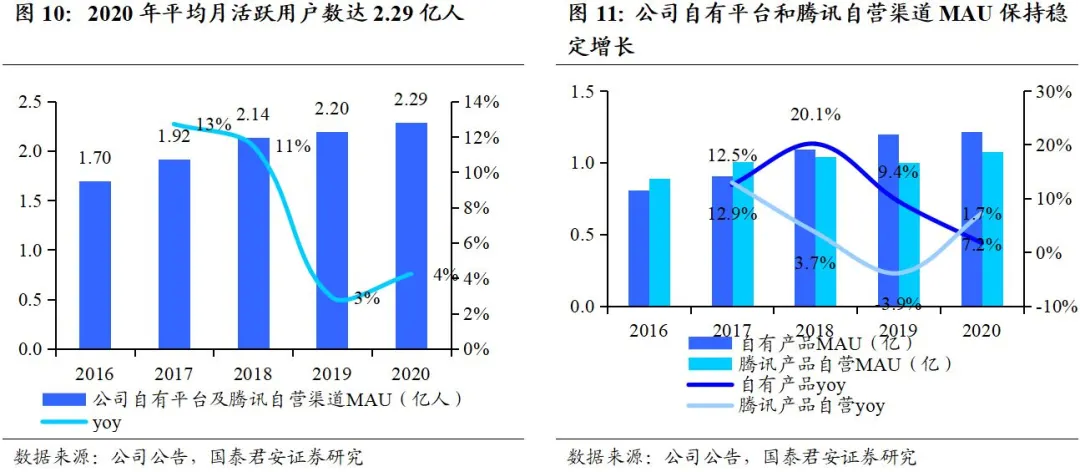

此外,公司自有在线阅读平台MAU增长较快,ARPU显著提升。2020年公司自有平台产品及腾讯自营渠道的平均月活跃用户同比增加4%至2.29亿人,其中自有平台产品的月活跃用户同比增加1.7%至1.22亿人,腾讯产品自营渠道的月活跃用户同比增加7.2%至1.07亿人。

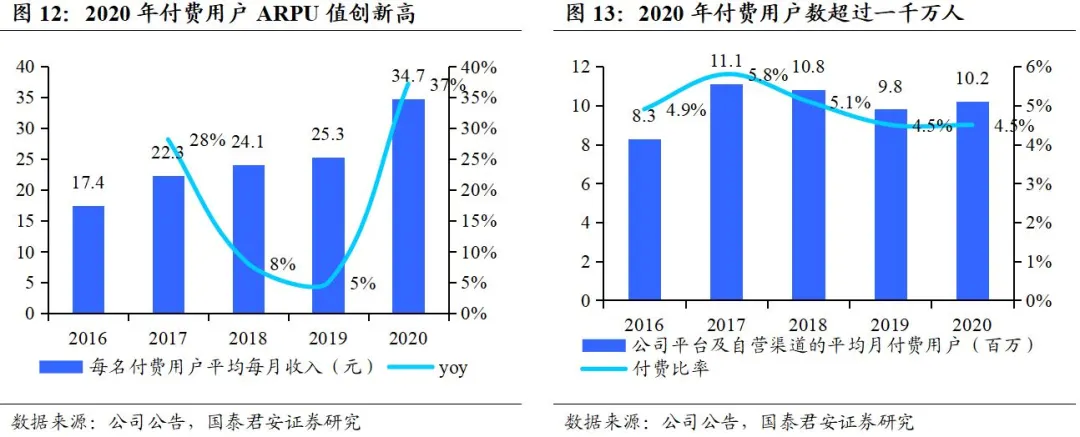

另外,受益于内容的深度运营、优化推荐的体系以及扩张内容分发渠道,2020年每名付费用户平均每月收入同比增加37%至34.7元,创下历史新高,付费率和2019年持平,维持在4.5%。公司平台及自营渠道平均月付费用户数再超一千万人,扭转了自2018年以来付费用户下滑的趋势。

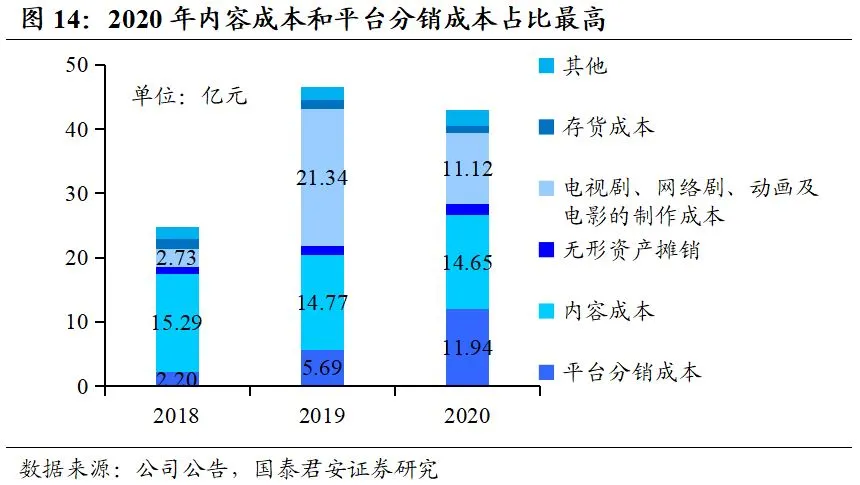

成本结构中,2020年内容成本保持稳定且占比最高,平台分销成本增长,制作成本受疫情冲击较大回落。2020年公司主营业务成本为42.92亿元,同比下降8%,其中内容成本为14.65亿元,占比34%,平台分销成本为11.94亿元,占比28%,主要是在线阅读渠道以及自营在线游戏扩张收入增长。

2019年因收购新丽传媒并表影响,电视剧、网络剧、动画及电影的制作成本显著增长,2020年由于受疫情影响占比有所下降。

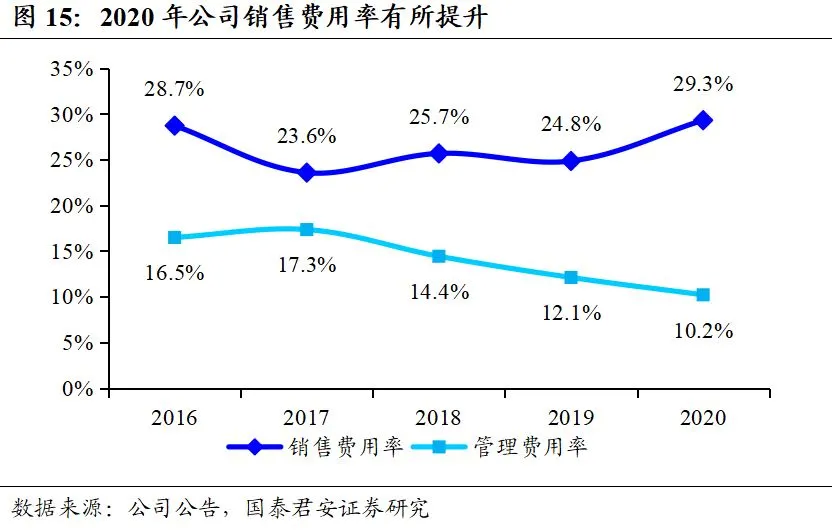

费用方面,受在线阅读内容的营销开支增加影响,公司在2020年销售费用率有所提升,管理费用率稳步下降。2020年公司销售及营销开支为24.98亿元,同比增长20%,占营业收入的比例为29.3%,较去年同期提升4.5pct;管理费用率为10.2%,较去年同期管理费用率下降1.9pct。

销售费用率的增长主要来自于在线阅读内容的推广,尤其是当前免费阅读APP广告投放较多,公司为应对免费阅读的竞争也加大了推广力度。

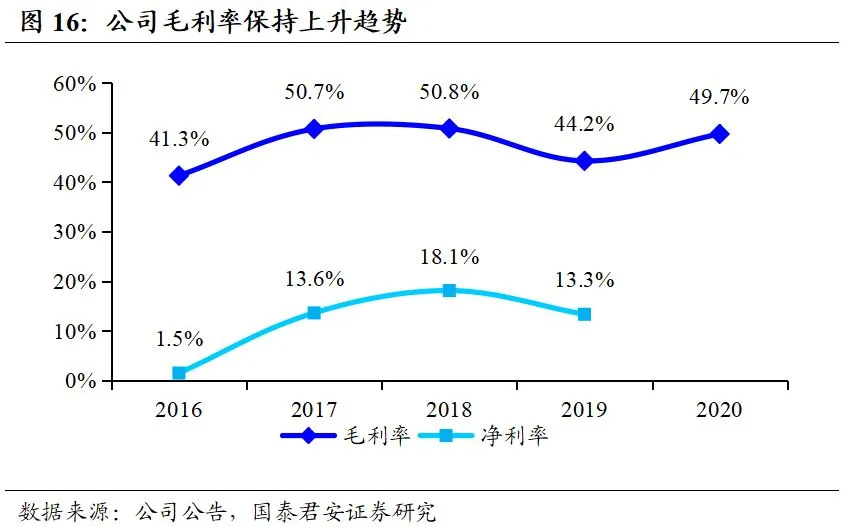

总体来看,公司毛利率有望保持上升趋势,净利率随着影视内容制作回归正轨,也有望呈现向好态势。公司毛利率由2016年的41.3%提升至2018年的50.8%,2019年新丽传媒并表后收入结构变化,毛利率降至44.2%,2020年毛利率回升至49.7%,主要系毛利率较高的在线业务收入占比有所提升。

2017-2019年公司净利率均在13%以上,2020年因新丽传媒商誉及商标权减值等事件影响,净利润转为负值,未来随着公司与腾讯生态融合更加紧密,净利率有望恢复上升趋势。

2. 融入新文创,优质IP激发内容生产力

2.1. 公司拥有的版权资源是腾讯新文创核心驱动力

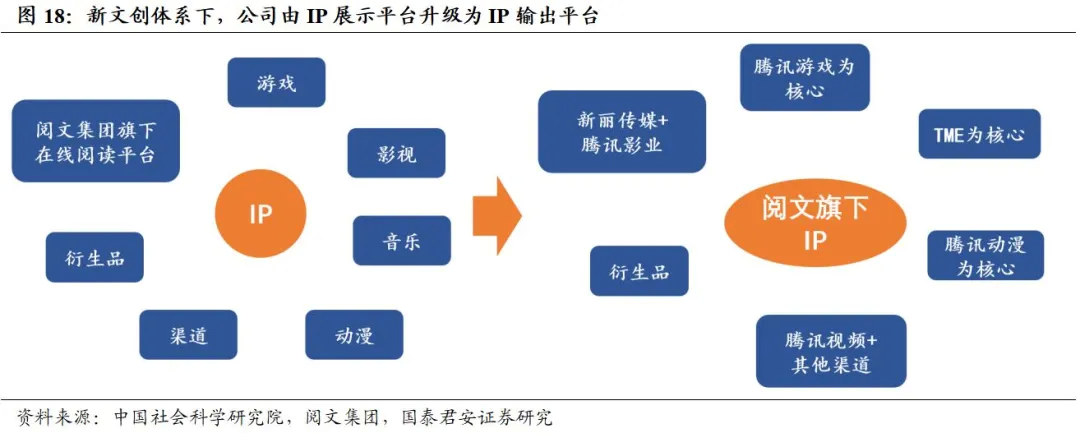

腾讯新文创重点在于以IP构建为核心的文化生产方式,而公司旗下的优质IP正是新文创的关键。根据腾讯新文创大会的资料,目前腾讯新文创已涵盖腾讯游戏、腾讯动漫、腾讯影业、腾讯电竞、阅文集团和腾讯音乐娱乐六大领域,包括IEG和PCG两大内容业务事业群。这其中核心IP输出方为公司和腾讯动漫,这使得公司处于影视、游戏等内容的上游,并成为内容取得成功的重要保障。

同时,在以IP为核心的新文创体系下,公司十余年积累的优质IP具备充足变现空间。此前公司旗下的在线阅读主要是IP展示平台,作家创作的优质作品构成了在线阅读获客的基础。在积累了足够多IP的情况下,公司已升级为IP输出平台,在新文创框架内,能为腾讯生态的游戏、影视、音乐、动漫、视频等业务赋能,成为衍生内容产出的发动机。

并且,为了保障IP改编效果,公司成立影视业务创意委员会,对标漫威激发IP潜力。漫威为电影设置了创意委员会,委员会成员在娱乐、漫画、创意产业都具有丰富的经验,了解观众需求和喜好,可以从数字版权内容中找出适合改编的情节,使得影视内容更加符合市场需要。

我们认为创意委员会的设立将帮助公司开发出更符合市场偏好的影视作品,在保留IP故事精髓的同时实现IP的商业价值,并提升新文创体系内多元内容质量。

2.2. 版权运营渐成在线阅读平台重要收入来源,优质IP改编作品推动“书影联动”

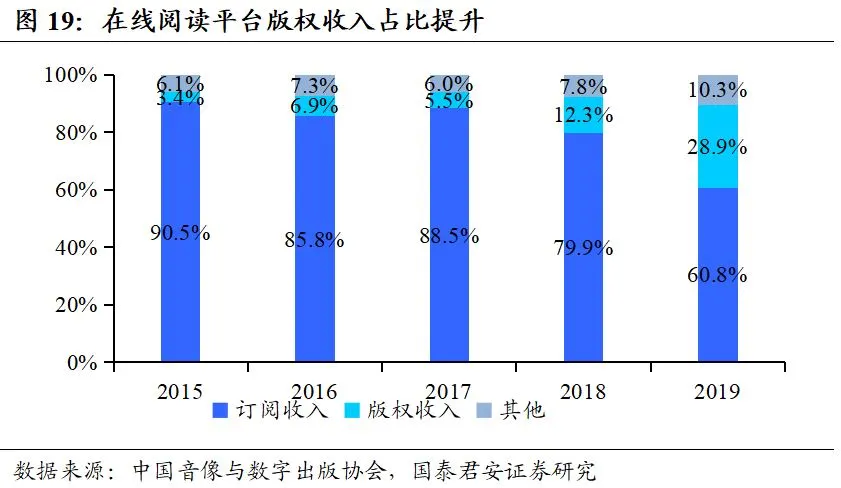

在线阅读市场中版权运营收入占比提升,IP变现逐渐成为重要收入来源。根据中国音像与数字出版协会的数据,2019年在线阅读市场中,版权收入占比达28.9%,相比2018年提升16.6pct,同时包括广告收入在内的其他收入占比超过了10%。

未来随着免费阅读逐渐成为在线阅读的主流,依靠用户付费的订阅收入或不再是在线阅读平台最核心收入来源,而这也使得拥有诸多版权的在线阅读平台更加看重版权运营带来的收益。

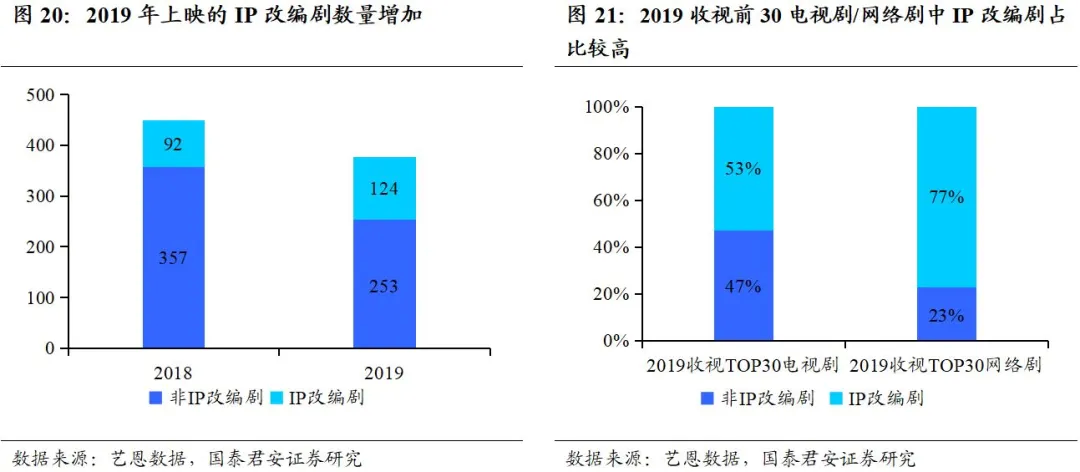

同时,随着网络文学IP改编影视内容的增加,拥有粉丝基础的IP改编有望成为内容生产的源泉。根据艺恩数据,2019年上线的377部影视剧集中,有124部为IP改编作品,占比32.9%,较2018年同期提升11.9pct。而在2019年收视前30的电视剧中,IP改编剧占比为53%;在收视前30的网络剧中,IP改编剧占比为77%。

同时,根据瀚叶大数据研究院,2019年播放量前10的剧集中,有8部作品来自网络文学IP,较2018年的4部作品增长显著,一半以上作品豆瓣评分在7分以上。因此,拥有网络文学粉丝基础的优质IP改编成的作品,有望成为影视内容的主流。

优秀IP改编作品在获得传播影响力的同时,也能产生“书影联动”,反向带动原作品阅读量和商业价值的提升。以电视剧《庆余年》为例,其获得豆瓣评分7.9分,在腾讯视频播放量突破67亿次,爱艺奇热度最高值为8800,是2019年猫眼剧集影响力网络平台综合总排名第一位。

剧集播放期间,原著在起点读书App上的单书在线阅读收入增长50倍,聚集超200万粉丝,在QQ阅读App上有超过百万读者收藏。跨平台的不同场景用户因影视内容而互动讨论,推动原著在完结十年后重登畅销榜前三甲,“书影联动”获得验证。

2.3. 新丽传媒和腾讯影业为影视改编注入强心剂,游戏和动漫改编潜力较大

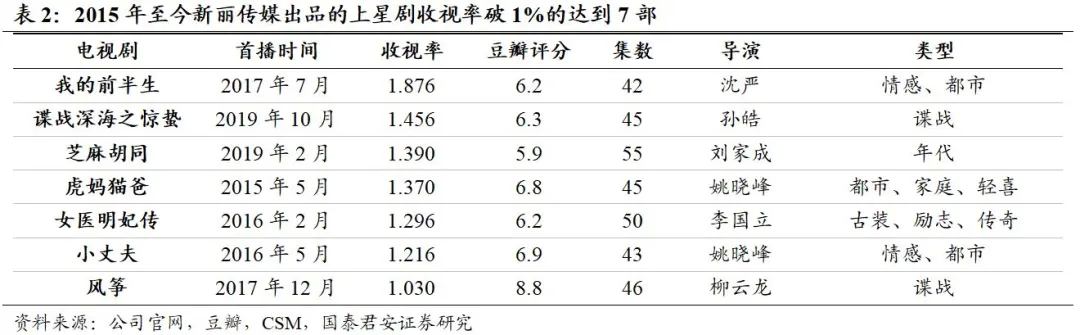

公司旗下新丽传媒自成立以来制作出品了多部优秀影视剧集,凭借其深度的内容、完善的制作、出色的销售,证明了其行业领先地位。2015年起新丽传媒出品了《风筝》、《我的前半生》、《白鹿原》、《惊蛰》、《芝麻胡同》、《如懿传》、《赘婿》、《庆余年》等具有行业影响力的影视剧集,上星剧中收视率破1%的达到7部,网络播放的影视剧也有较好的口碑。

而在电影方面,新丽传媒重点参与的作品包括《你好,李焕英》、《我和我的祖国》、《夏洛特烦恼》、《情圣》、《悟空传》、《妖猫传》、《羞羞的铁拳》、《西虹市首富》、《煎饼侠》等高票房好口碑作品,其中票房超过5亿的达到11部。优秀的成绩表明新丽传媒在影视内容方面具有较高专业眼光和制作、发行能力。

同时,公司还与腾讯影业强强联合,加强电影出品能力。2020年10月19日,腾讯影业、新丽传媒、阅文影视以整体影视生产体系亮相,成为腾讯和阅文深度布局影视业务、强化数字内容业务耦合的“三驾马车”。

其中,新丽传媒聚焦于头部影视项目制作,腾讯影业继续提升主投主控能力,扮演新文创体系中的枢纽角色;而阅文影视依托公司的IP源头,更直接地参与影视业务。三家公司的强强联动将推动优质IP的影视开发,从而形成从IP版权到制作再到出品的完整生态,实现IP价值的最大化。

除已上映的《赘婿》外,三家公司联合开发的献礼电影《1921》定档2021年7月1日,对标《我和我的祖国》在建国100周年时的优异票房成绩,我们亦对《1921》持有较高预期。

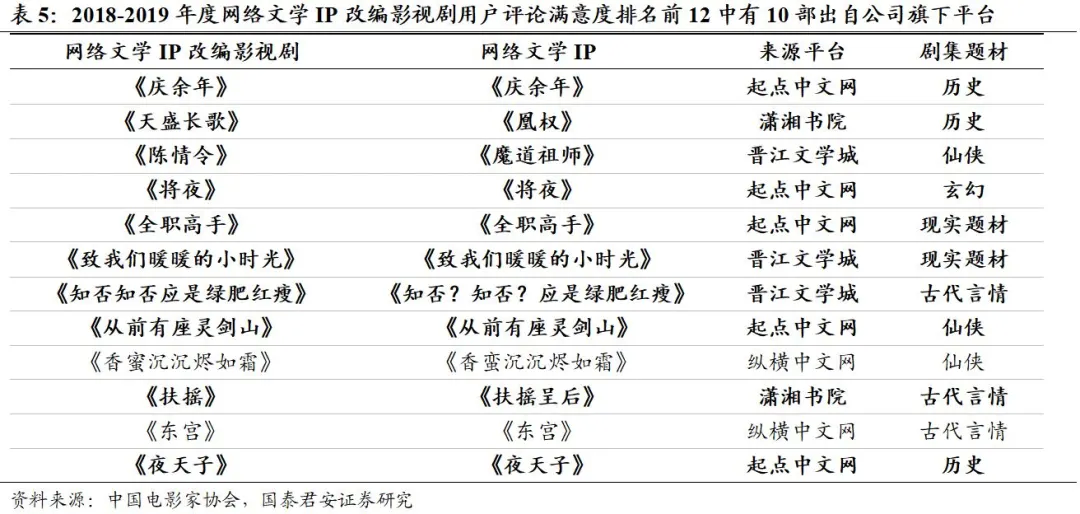

此外,公司旗下IP改编的影视剧具有良好的口碑,用户评论满意度较高,这进一步证明了IP的商业价值。据中国电影家协会的资料显示,2018-2019年度网络文学IP改编影视剧用户评论满意度排名前12名中,有10部作品的原著小说出自阅文旗下。

并且,公司2020年以后上线的《赘婿》、《流金岁月》、《庆余年》也取得了良好的口碑,其中改编自起点中文网作家愤怒的香蕉的同名小说《赘婿》开播9天,热度峰值突破一万,成为爱奇艺史上热度值最快破万的剧集。

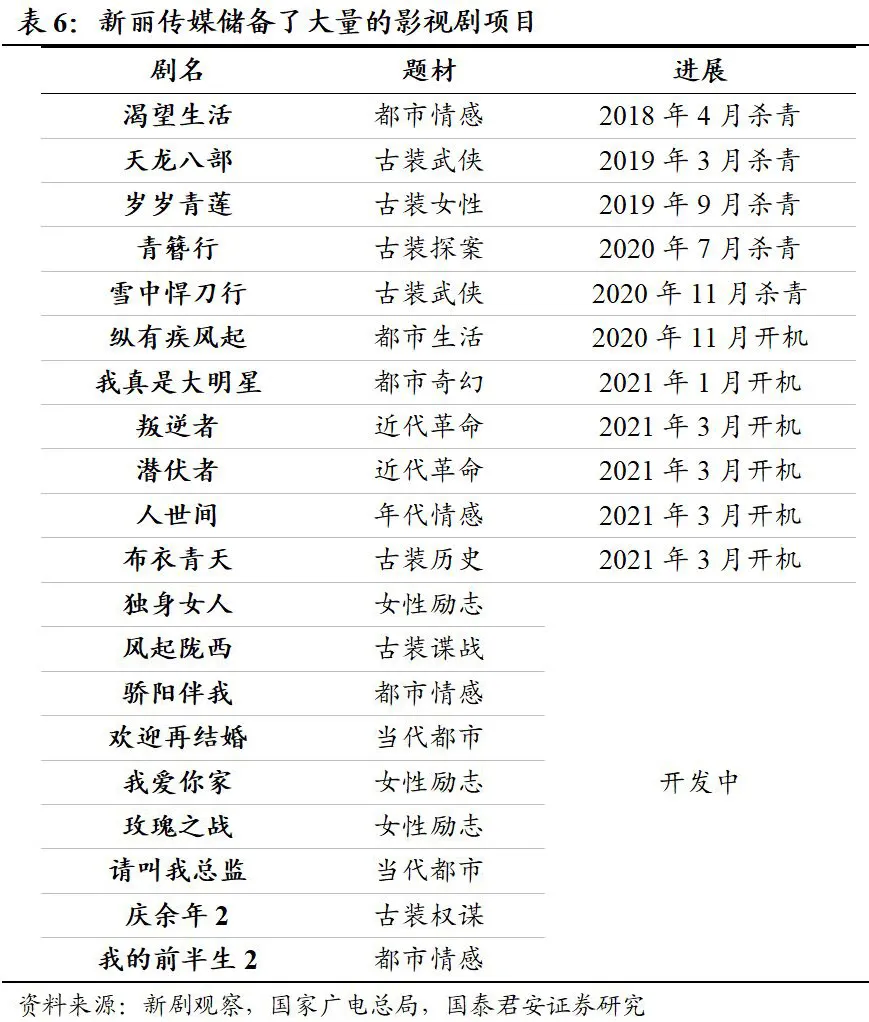

而在未来有望上映的影视内容中,公司旗下新丽传媒已储备大量优质项目,包括《人世间》、《庆余年2》、《雪中悍刀行》等IP改编作品。我们认为,公司的IP资源,结合新丽传媒的制作能力,以及腾讯影业的出品实力,打通了影视行业的中上游,这给IP改编为影视作品注入强心剂,未来有望持续输出优质内容,从而实现IP版权变现。

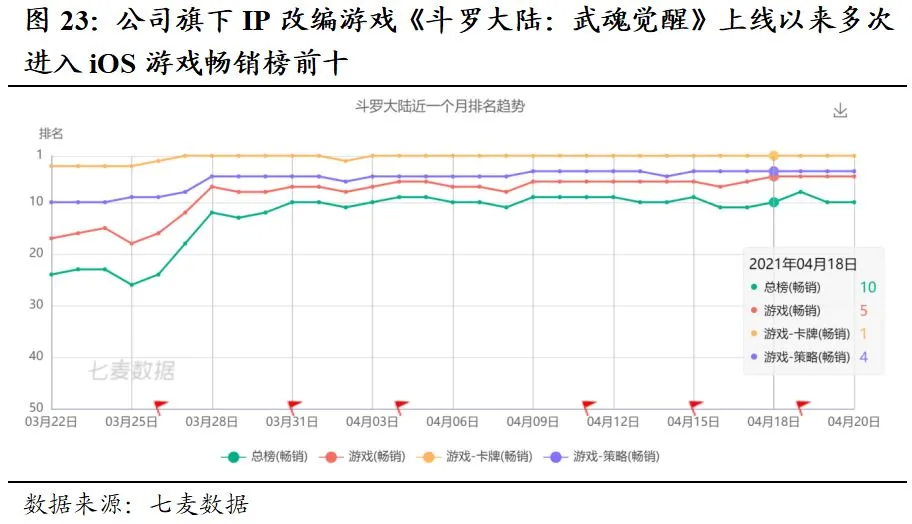

除了影视作品外,公司的IP资源还改编为游戏、动漫等,具有较强的改编潜力。游戏方面,根据七麦数据,《斗罗大陆》改编的游戏《斗罗大陆:武魂觉醒》2021年3月16日上线首日App Store下载量近31万次,上线30多天日均收入64.2万美元,且多次进入iOS游戏畅销榜前十,其余多款阅文IP改编游戏也有较好表现。动漫方面,改编的《武动乾坤》第一季累计播放量突破8亿次,《斗破苍穹》第三季及《斗破苍穹特别篇2沙之澜歌》共收获了13亿次播放量。相比影视内容公司直接参与制作发行,游戏等其他形式公司以IP授权抽成为主,模式更倾向于轻资产,未来具备更大发展潜力。

3. 在线阅读龙头地位稳固,依托作家资源进军免费阅读

3.1. 在线阅读行业保持增长,一线城市高学历用户占比较多

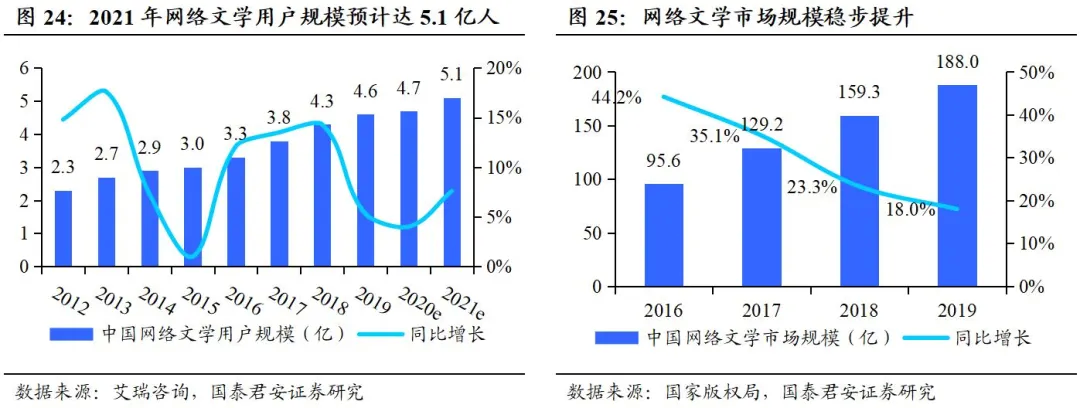

网络文学行业用户规模较大,市场规模持续稳定提升。根据艾瑞咨询的数据,2021年中国网络文学用户规模预计达5.1亿人,同比增长9%。在市场规模方面,2019年网络文学市场规模达到188亿元,同比增长18%,相比2016年的95.6亿增长近一倍。受疫情影响,人们在休闲娱乐的时间支出增长,娱乐需求激增,在线阅读的优势凸显。

数字阅读接触率不断提升,网络文学用户阅读时长快速增长。随着移动互联网的普及以及数字化硬件的渗透率提升,我国的数字化阅读接触率近年来保持稳步提升。根据中国新闻出版研究院的数据,数字化阅读接触率由2013年的50.1%提升至2019年的79.3%。与此同时,用户的阅读时长也在不断增加,根据国家版权局的数据,2019年中国网络文学用户月均阅读时长为29.2小时,平均每日阅读时长由2017年的38.4分钟增长到58.4分钟,增长52.08%。

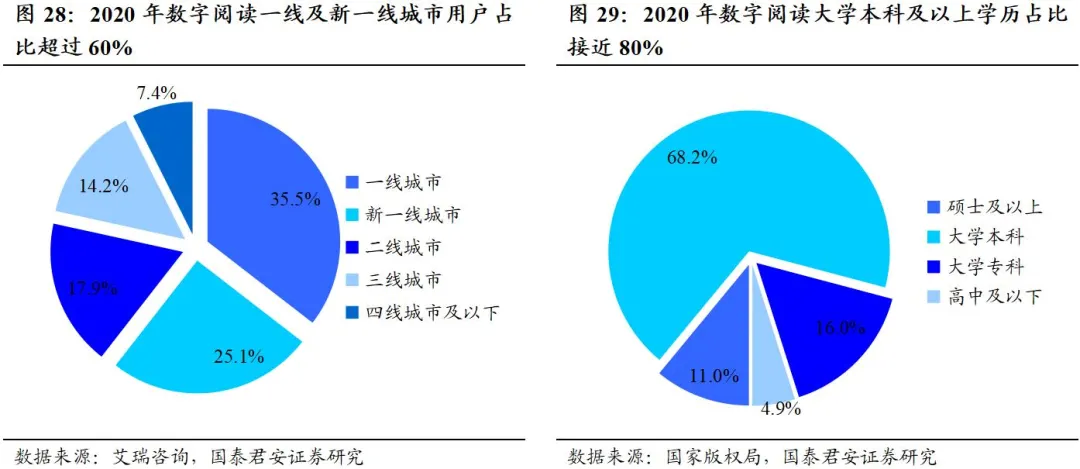

用户结构方面,一线城市高学历为在线阅读的核心用户群体。根据艾瑞咨询的数据,2020年数字阅读用户中,一线及新一线城市用户占比达60.6%,同期大学本科及以上学历占比达79.2%。数字阅读的受众普遍有较高的受教育水平,且具备一定的消费能力,这也在一定程度上推动IP衍生内容的消费。

3.2. 在线阅读作品作家优势明显,适时布局免费阅读

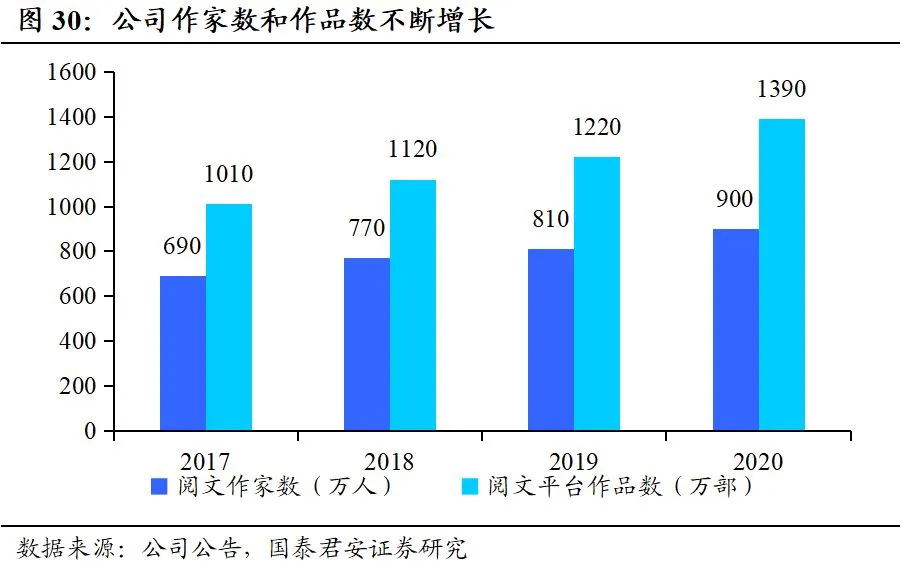

公司深耕内容创作,在网络文学领域占据绝对的竞争优势。公司以高质量原创、具有吸引力的文学作品为核心竞争力,长期深耕付费阅读业务,搭建起一套具有绝对竞争优势的作家团队和作品库,在作家数、作品数和作品影响力方面均保持领先优势。2020年阅文平台入驻作家900万位,作品数量达到1390万部。公司重视对作家的培育并扶持作家对内容的创作,2020年公司内容成本14.65亿元,占总成本比例为34%,高成本投入也奠定了公司网络文学领域的竞争优势。

除了具备高产出能力外,公司文学作品品质也位居行业前列。2019年,公司平台的45部文学作品和27位作家获得了国家新闻出版广电总局、中国作家协会及各省市作家协会授予的荣誉及奖项,其中,《大国重工》、《朝阳警事》、《地球纪元》、《魔力工业时代》、《星域四万年》及《燕云台》六部作品入选“庆祝新中国成立70周年”主题原创文学作品。中制协青工委也牵手阅文,共建百部优质IP文库。据百度小说风云榜,排名前30部的网络文学作品中,有25部出自阅文平台。

在线阅读头部平台日趋重视原创作者吸纳,公司拥有大量优质作家资源。公司在作家储备方面拥有领先优势,包括唐家三少、爱潜水的乌贼等知名作家。据速途研究数据显示,2019年网络文学男作家影响力TOP50中公司占比96%,女影响力作家占比88%。公司在内容创作领域具备较强的竞争优势和优势文学创作的主导地位。

同时,借助网络文学社交共读和粉丝社群,公司网文运营向“粉丝化”和“破圈化”发展。在公司各平台作品中,有更多的女性读者成为男频作品的粉丝,优质作品的受众突破了男频女频的界限。此外,各种书友圈、角色圈、兴趣圈等丰富的垂直用户社区也持续孵化,“粉丝化”明显。

网络文学自诞生之日起就具备的高度互动性在当下进一步演化,公司开发了文字弹幕“段评/章评”功能让读者能够进行社交评论,“兴趣社交”功能形成了丰富的用户社区,“角色”功能让粉丝读者有机会直接参与到作品的完善和创作当中。2019年,公司一共形成361个平台级别兴趣圈,书友圈累计发帖600余万条,日均浏览用户占比达30%,最大兴趣圈用户突破52万。

通过正在拓展的粉丝经济与社区生态,作品的世界观和粉丝文化得以凝聚,使IP的力量连接到下游产业。

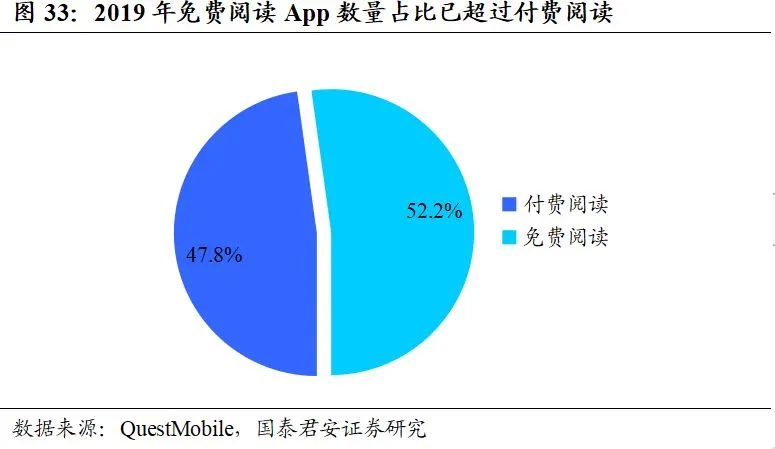

此外,在免费阅读兴起的当下,公司适时布局免费阅读,依托腾讯广告平台获取广告收入。根据QuestMobile的数据,在2019年MAU大于300万的在线阅读平台中,免费阅读平台占比已超过50%。公司过去以付费阅读为主,目前已拓展免费阅读,依托腾讯广告资源和优质作家作品,有望获取更多广告收入。

4. 投资建议

公司拥有众多优质IP,通过版权运营,深度融合腾讯新文创,改编为影视、动漫和游戏等内容形式以实现高效变现,且头部IP对核心用户群粘性较高,改编潜力较大,与新丽传媒、腾讯影业组成的“三驾马车”掌握版权、制作和出品链路,有望实现优质内容的持续产出。

同时,公司在线阅读业务用户规模保持稳定增长,旗下作家数和作品数业内领先,适时布局免费阅读依托腾讯广告资源拓展新的收入来源。我们认为公司版权运营业务有望在疫情后实现边际复苏,在线阅读业务持续稳定增长。预测2021-2023年净利润分别为11.63/14.68/18.01亿元,首次覆盖,给予增持评级。

5. 风险提示

IP改编作品不及预期。公司旗下IP改编为影视、游戏等内容形式后,可能面临收视率、流水等不及预期的情况,进而影响公司的业绩增长。

在线阅读用户增长不及预期。在线阅读行业竞争较为激烈,公司的用户可能会转移至其他平台,从而使公司自有平台用户数量减少,进而影响该项业务收入规模。

疫情影响影视剧拍摄进度。虽然国内疫情得到有效控制,但不排除零星趋于疫情发生的可能,若疫情发生地为公司制作的影视内容拍摄地,则可能影响影视剧拍摄进度。

(智通财经编辑:李均柃)