智通提示:

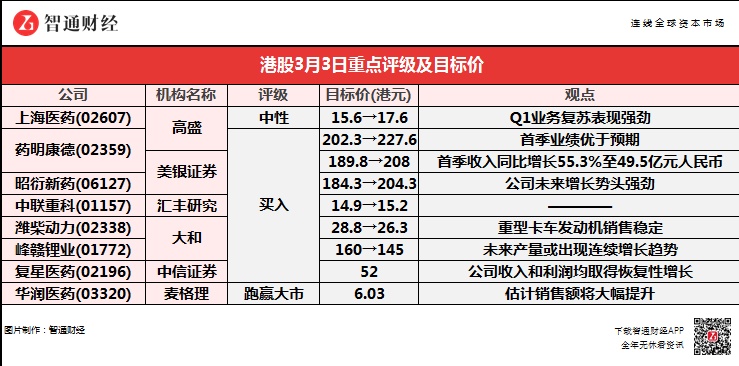

高盛称,药明康德(02359)首季销售额同比增长27.6%,较该行预期的增长12.2%为高,分销业务复苏表现强劲,生产业务在60款核心产品带动下也增长14%。

美银证券称,药明康德(02359)首季收入同比增长55.3%至49.5亿元人民币,在合同开发生产服务(CDMO)业务利润空间提升下,该行估算其毛利率同比扩大0.7个百分点至39.1%。

大和称,潍柴动力(02338)首季表现强劲,净利润同比增62%至33.4亿元人民币

中信证券称,复星医药(02196)收入和利润均取得恢复性增长,该行推断制药板块贡献最大

高盛:维持上海医药(02607)“中性”评级,目标价由15.6港元升至17.6港元

高盛称,公司首季销售额同比增长27.6%,较该行预期的增长12.2%为高,分销业务复苏表现强劲,生产业务在60款核心产品带动下也增长14%。公司期内盈利大幅高出该行预测的13亿元人民币,达到21亿元人民币,是由于期内为上药云健康平台引入B轮融资的一次性收益所致。公司首季毛利率达13.4%,逊预期的15.3%,主要是因为集中采购令产品价格下跌及期内研发开支提升的影响。

该行表示,管理层计划实施中长期激励计划,有助鼓励研发团队,目标全年进入临床阶段的创新项目由首季的25个,增加至35个,看好未来发展前景,将2022-23年净利润预测上调3.8%及3.9%。因应业务复苏及融资一次性收益,上调其今年净利润预测18.6%。

高盛:升药明康德(02359)目标价至227.6港元 评级“买入”

高盛称,公司今年首季业绩优于预期,销售同比增长55%至49.5亿元人民币,高于该行预期的46.3亿元人民币,主要是由于中国实验室业务增长加快,由去年第四季的同比增长35%提升至今年首季的同比增49%,加上委托生产/委托研发生产(CMO/CDMO)及中国临床委托研究(CRO)业务都有良好增长及恢复,认为公司的增长势头持续。

美银证券:维持药明康德(02359)“买入”评级 目标价升至208港元

美银证券称,公司首季收入同比增长55.3%至49.5亿元人民币,在合同开发生产服务(CDMO)业务利润空间提升下,该行估算其毛利率同比扩大0.7个百分点至39.1%。撇除美国实验室服务,公司首季所有板块增长稳固,实验室服务收入同比升49%,Non-IFRS毛利同比增46%,其CDMO服务收入倍升,Non-IFRS毛利实现同比118.3%升幅。美国实验室服务收入则因疫情影响,下跌15.3%。

该行表示,公司于首季提交了两项新药上市申请,并取得四项临床实验授权,考虑到产能提升、人员增聘等拓展计划,上调长远收入及毛利率预测,并上调其2021-23年每股盈利预测至1.92、2.51及3.24元人民币。

美银证券:重申昭衍新药(06127)“买入”评级 目标价升至204.3港元

美银证券称,公司首季业绩符合预期,收入同比增长29.9%,毛利增长36.6%,毛利率同比提升2.5个百分点,撇除汇兑收益及非经常性损益后,经调整净利润同比增长46%至2150万元人民币。公司收入及盈利内生增长率已分别达到49%及65%,撇除收购Biomere的因素后,首季经调整净利润内生增长率更超预期,认为毛利率表现理想,预期加上Biomere,未来增长势头强劲。苏州生产设施明年将再扩建9000平方米。

大和:维持潍柴动力(02338)“买入”评级 目标价降9%至26.3港元

大和称,公司首季净利润同比增62%至33.4亿元人民币(下同),轻微高于盈喜中预期的28.9亿至33亿元,经调整盈利增67%至30.5亿元。公司首季表现强劲,主要由于去年同期基数低、海外子公司KION(凯傲)表现复苏,以及营运成本节省。该行认为今年中国重型卡车销售或受不利因素影响,但预计公司的重型卡车发动机销售稳定,而轻型卡车发动机销售取得增长,主要受惠于中国重汽的贡献。

大和:维持赣锋锂业(01772)“买入”评级 目标价降9.4%至145港元

公司管理层表示,公司第一季盈利或较投资者预期弱,主要由于碳酸锂电池产能进行翻新,但翻新后增加了年产能约5000吨。

另外,公司将把氢氧化锂产能提升,由于大部分改建工作在去年下半年至今年首季期间完成,因此管理层将2021年剩余季度视为冲刺期,未来产量或出现连续增长趋势。

管理层预计,碳酸锂电池均价将会稳定在每吨9万元人民币,另外氢氧化锂电池均价将会追上,将每吨碳酸锂电池均价从7.1万元人民币上调至8.5万元人民币,将每吨氢氧化锂均价从7.45万元人民币上调至7.6万元人民币。

汇丰研究:升中联重科(01157)目标价至15.2港元 评级“买入”

汇丰研究预计,公司第二季将会满负荷生产,未来几个季度的销售额同比增长19%。该行上调其2021-23年度的盈利预测分别9%、6%和9%。预计公司的毛利率在未来几个季度将保持稳定。虽然钢材等原材料价格上涨可能对利润率构成压力,但有关增长势头已经放缓。同时,公司在3月和4月连续提高了混凝土机的平均售价,并可能在6月进一步提高砂石车和中低吨位卡车起重机定价,相信平均售价的增长能够抵销原材料价格的上涨,预计毛利率将由首季的27.2%升至今年全年27.5%。

中信证券:维持复星医药(02196)“买入”评级 目标价52港元

中信证券称,公司今年首季业绩略超市场预期,公司收入和利润均取得恢复性增长,该行推断制药板块贡献最大。公司出售佛山禅曦股权及复星牙科内部重组,发展战略更加清晰。而在研项目储备丰富,该行预计公司旗下重磅产品陆续获批,商业开发(BD(business

development))项目不断落地,财务费用和销售费用率控制较好,经营性现金流情况良好。

该行提到,公司许可引进方面获BioNTech授权在中国独家开发、商业化mRNA新冠疫苗。目前mRNA新冠疫苗BNT162b2“复必泰”已被使用在中国政府接种计划,国内有望二季度获批,对外许可方面,公司自主研发的Bcl-2小分子抑制剂的中国以外权益已授予礼来,曲妥珠单抗通过与Accord合作已在英国、德国等上市销售,曲妥珠单抗在美国及加拿大的商业化权益授予Intas。

该行表示,公司首季研发费用6.41亿人民币同比升7.95%。公司自回爱民的加入后研发更成体系,临床推进速度大幅加快。其中贝伐珠单抗处于上市申请阶段,CAR-T已经报产并被纳入优先审评审批,进展国内第一,有望近期获批上市,PD-1单抗正在进行9项II期以上临床试验(非鳞非小细胞肺癌、鳞状非小细胞肺癌、小细胞肺癌、转移性食管癌、胃癌、MSI-High等),进展最快的适应症(MSI-High)已递交上市申请并被纳入拟优先审评品种。

麦格理:维持华润医药(03320)“跑赢大市”评级 目标价升18%至6.03港元

麦格理称,公司股价至初至今上升33%,同期MSCI中国指数只升3%,基于华润三九新产品的贡献,上调其目标价。华润三九旗下头孢比罗酯钠去年底获第五代头孢抗生素注册批准,该行估计此产品2022年销售为1亿元人民币(下同),之后最多可达到10亿元。而治疗脑胶质瘤创新药产品ONC201正进行第二期临床测试,估计2026年在中国推出。