智通财经获悉,中金发表研报表示,创维数码(00751)1-2月国内电视出货量仅136.2万台,杨东文辞任公司行政总裁职务,该行预期股价短期内将轻微调整,但仍看好其长期价值,维持“买入”评级,目标价6.14港元,相当于10.6倍2017年预测市盈率。

盈利下跌超过市场预期

报告提到,盈利下跌超过市场预期,主要因2HFY16/17面临高基数影响,2HFY15/16国内电视机毛利率创历史新高达25.9%,此外,面板价格迅速下降,4K电视推广方面很正常。

然而,2HFY16/17期内经营环境困难,如面板、运输及包装费用成本显著增加。尽管自去年12月份以来,电视机平均售价大幅上升,但仍不足以抵消成本增长。因此中金预计,1Q17的盈利能力较差。

此外,该行称,电视行业具有周期性,鉴于电视机平均售价持续上升,预计2Q17将会出现转折点。

公司长期价值并未受影响

中金续称,杨东文辞职对市场影响负面,该行预计股价在短期内将面临调整。但是并不影响公司的长期价值。鉴于:

公司盈利能力将在未来恢复;其资产具有重大价值;此外,预计其在深圳的办公室和工业用地将增加逾100亿港元,其中创维国际总部位于前海,约56000平方米的建筑面积。

值得注意的是,创维数码还拥有创维数字(000810.SZ)56.5%的股权,该公司目前市值达146亿元人民币。

此外,旗下的酷开(coocaa)将成为在线视频流量的重要平台,2016年9月13日,爱奇艺也注资了coocaa。

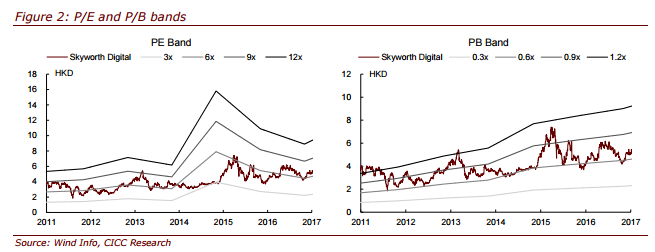

中金将FY16 / 17和17/18每股盈利预测分别调低12%和6%至0.58港元和0.75港元。 维持“买入”评级,目标价6.14港元,相当于10.6倍2017年预测市盈率。

研报原文附件: