本文选自“美尔雅期货研究院”

核心内容

近期,海外铁矿四大矿山均公布了2021年一季度的生产和销售情况。从公布情况来看,四大矿山生产和销售量均有不同程度的增长。巴西淡水河谷的南部产区产能恢复速度极快,而澳洲地区的三大矿山在西澳大利亚不良天气的影响下,产销量均有不同程度的增长。本期季报中,四大矿山均未调整年度发运目标。但以目前的发运情况看,四大矿山本年度产销量或将接近原定目标上沿。

1 淡水河谷(VALE.US)

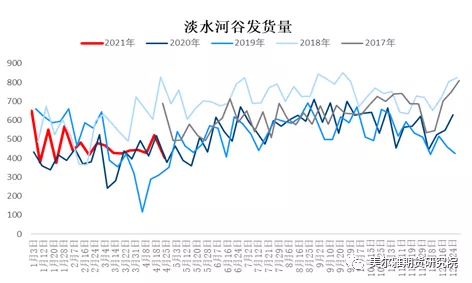

图表1:淡水河谷发运量(Wind口径,单位:万吨)

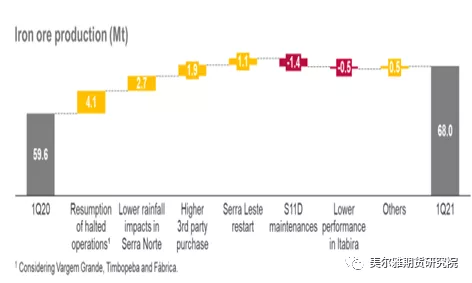

从Wind口径来看,淡水河谷在巴西的四大港口(Tubarao\ Guaiba Island Terminal\CPBS\Ponta da Madeira)今年一季度发运量为6100.6万吨,同比增加1088.1万吨,增长较明显。淡水河谷一季报显示,该公司粉矿产量增长明显。2021年一季度粉矿产量共计6800万吨,同比增长14.2%。产量的增加有以下因素作用:

(1)Timbopeba(东南部系统,年产1280万吨)、Fabirca(东南部系统,年产1300万吨)和Vargem Grande(南部系统,年产1600万吨)三个矿区运营的逐步恢复,带来410万吨增量。

(2)Serra Norte(北部系统,年产1.09亿吨)今年一季度降雨量相对较少,带来270万吨增量。

(3)第三方的大量采购,带来190万吨增量。

(4)Serra Leste(北部系统,年产600万吨)的重启,带来110万吨增量。

同时,S11D(北部系统,年产9000万吨)的定期检修和Itabira(东南部系统,年产4000万吨)的尾矿处理受限,各分别带来140万吨、50万吨的减量,另有50万吨增量归结于其他因素。

图表2:淡水河谷产量变化归因(单位:百万吨)

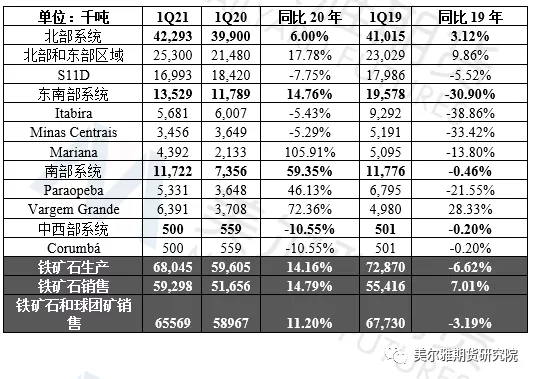

分地区来看,北部系统、南部系统、东南部系统三个主要铁矿产区均同比有较大幅度增长。北部系统的增长因素如前所述,为今年降雨较少及Serra Leste矿区从12月以来的恢复。此外,1月14日在港口发生的火灾虽然没有造成人员伤亡,但港口作业受到了部分影响。从2019年同比来看,东南部系统产量环比小幅恢复,但溃坝影响事故影响仍存,目前产量相对于2019年仍有30.90%的下降。其原因在于Itabira矿区的尾矿仍未处理好,以及Minas Centris的低效运营。从三月起,淡水河谷将加强Timbopeba区域的湿选法处理能力,产量预计将从1200万吨的基础上再增加700万吨。南部系统恢复情况较好,Paraopeba、Vargem Grande两个矿区均有大幅增长,其中Vargem Grande产量639.1万吨,同比19年增长28.33%。同样从三月起,淡水河谷将在Vargem Grande区域修建尾矿处理设施。

图表3:淡水河谷产销量

2 力拓(RIO.US)

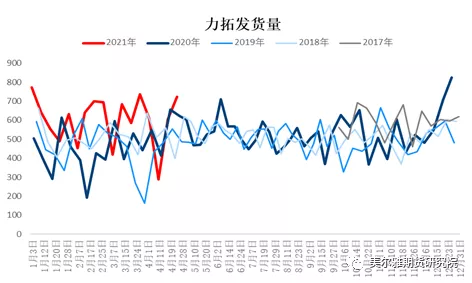

图表4:力拓发运量(Wind口径,单位:万吨)

Wind口径显示,2021年一季度力拓共发运7999.6万吨,同比2020年增加2374.6万吨,同比录得大幅增长。力拓在本次报告中没有调整2021年发运目标,仍保持3.25-3.40亿吨目标不变。季报口径总发运7780万吨,环比减少12%,同比增加8%。由于潮湿天气和劳动力短缺影响了矿区设施的修理,皮尔巴拉(Pilbara)矿区产量为7640万吨,环比下降11%,同比下降2%。分量方面,SP10粉矿及块矿的发运均有大幅增长,但相对于PB、杨迪而言仍较少。

力拓扩大了在中国港口的销售,一季度共在12个中国港口销售1800万吨矿石。销售的矿石中,13%以上季度滞后一月的平均价格指数定价,剩余以本季度平均价格、本月平均价格或即时市场价格定价。29%的矿石以FOB模式销售,剩余的矿石包含运费。

图表5:力拓产销量

3 必和必拓(BHP.US)

图表6:必和必拓发运量(Wind口径,单位:万吨)

Wind口径显示,2021年一季度必和必拓发运6955万吨,同比增长1272.7万吨。季报口径显示,一季度必和必拓共生产5990万吨,环比增长4%。季报没有调整全财年的发运目标,仍保持2.45-2.55亿吨不变。报告将较小的增幅归结于西澳大利亚天气影响以及纽曼矿区的设备维护,抵消了汽车性能的提高。

由于列车时刻以及运输车辆的表现提高,西澳大利亚的矿产量达到了9月以来的新纪录。不良天气影响了2020年12月至21年2月的生产。用于替换杨迪矿(Yandi)的South Flank项目预计将在6月开始调试,据此,公司预计2021财年的产量有望达到年目标的上半区间。

图表7:必和必拓产销量

4 FMG

图表8:FMG发运量(Wind口径,单位:万吨)

今年一季度,Wind口径显示的FMG发运表现比较一般,总发运量为4206.2万吨,同比增长447.2万吨。季报口径共发运4230万吨,同比增长2%。在季报中FMG并未调整发运目标和成本目标,仍维持在1.78-1.82亿吨,以及13.50-14美元/湿吨。分品种来看,西皮尔巴拉矿粉、国王粉等均有小幅增长。去年投产的Eliwana矿区带来的增量抵消了不良天气的减量。

图表9:FMG发运量

(智通财经编辑:秦志洲)