本文来自“梁中华宏观研究”。

摘要

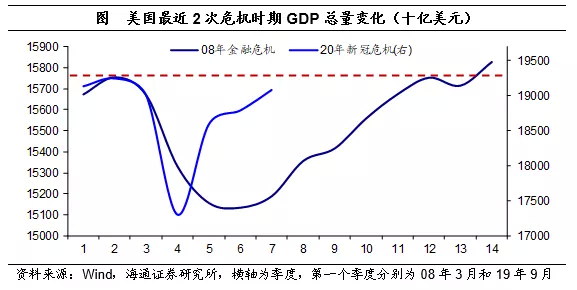

2021年4月29日,美国公布了一季度经济数据,一季度环比折年率为6.4%,好于市场预期的6.1%;同比转正为0.4%,为去年一季度以来首次转正。此外,一季度实际GDP总量重回19万亿美元,较19年12月的历史高点,恢复度超过99%。上一轮美国遭遇金融危机,经济恢复至金融危机前水平,大概用了10个季度左右的时间;而本轮经济复苏,仅用了5个季度的时间,就已经恢复了99%,经济复苏速度堪称史上最快。随着美国疫苗接种不断推进,以及财政刺激政策的落地实施,前期受重创的服务业也将快速复苏,经济复苏进度或继续加快。

正文

2021年4月29日,美国公布了一季度经济数据,一季度环比折年率为6.4%,好于市场预期的6.1%;同比转正为0.4%,为去年一季度以来首次转正。此外,一季度实际GDP总量重回19万亿美元, 较19年12月的历史高点,恢复度超过99%。

史上最快经济复苏。上一轮美国受金融危机影响,经济大幅受损,经济恢复至金融危机前水平,大概用了10个季度左右的时间;经济恢复至99%,也用了8-9个季度的时间。本轮经济复苏,仅用了5个季度的时间,就已经恢复了99%,经济复苏速度堪称史上最快。随着美国疫苗接种不断推进,以及财政刺激政策的落地实施,前期受重创的服务业也将快速复苏,经济复苏进度或继续加快。

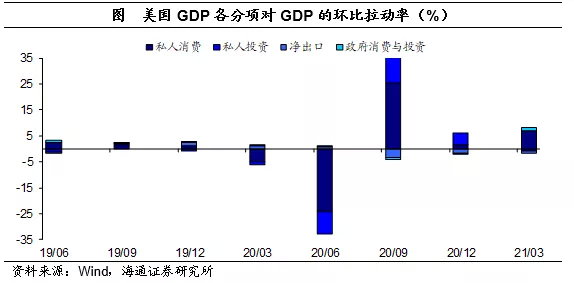

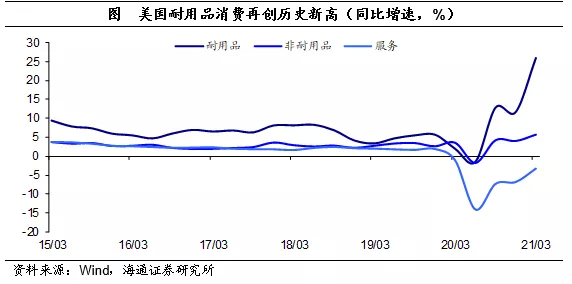

消费是经济复苏的主要驱动力。一季度私人消费对GDP的拉动为7.02个百分点,为史上第三高,较去年4季度提高5.4个百分点;政府消费和投资对GDP的拉动为1.12个百分点;而私人投资和净出口对GDP的拉动则为负,尤其是净出口连续3个季度拖累GDP,是经济增长的主要拖累项。但是,消费结构分化依然明显,一季度耐用品消费同比增速高达26%,再创有数据以来新高;而服务业消费依然负增,是消费的主要拖累项。

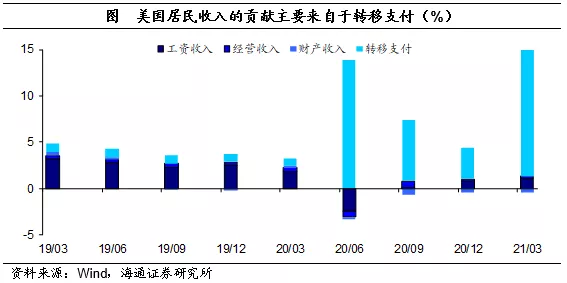

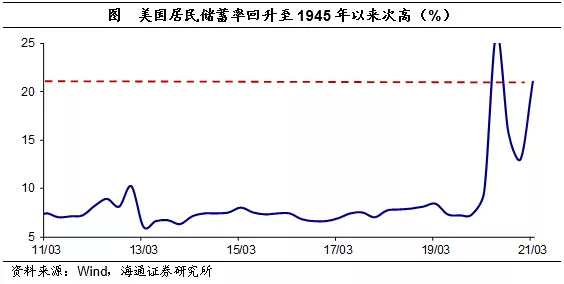

消费的改善主要受益于政府救济计划。自20年3月以来,美国就出台了多次救助计划,其中包括直接向低收入居民派发现金支票,以及扩大居民失业补助的范围和金额等措施。而这也导致了疫情之后,美国居民的收入不仅没有下降,反而大幅回升。

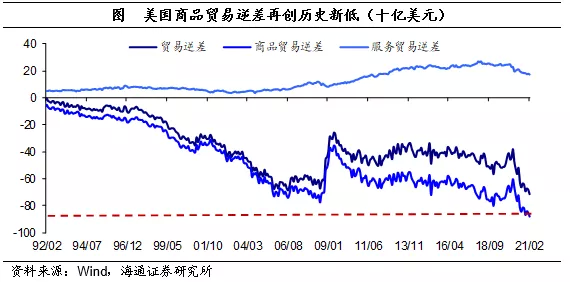

净出口的贡献为何持续为负?去年以来,美国虽然迎来了商品消费的大繁荣,但是在疫情的影响下,美国的生产仍然有抑制,所以商品类消费和生产的缺口明显扩大,供需错位,不得不增加进口。以耐用品为例,去年美国耐用品消费-生产缺口连续8个月维持在15个百分点以上,上次出现这种情况是在大约40年前的1983年。在这样的情况下,由于进口激增,美国的商品贸易逆差突破了08年以来的最高点,再度创出历史新高,从而净出口持续拖累美国经济。

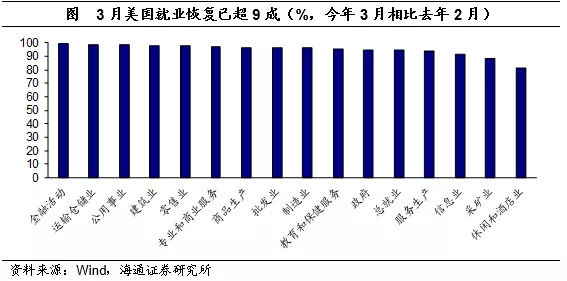

服务业已经在持续向好。相较疫情前就业水平(去年2月),非农就业已恢复94.5%,其中,商品生产恢复96.3%,服务生产恢复94.2%。随着疫情改善和疫苗接种加速,服务业将加快复苏。截止4月26日,美国每日接种疫苗仍在2.7万剂左右(7天移动平均);截止4月27日,美国餐饮消费恢复了78%,TAS旅客吞吐量恢复了57%。因而,未来美国经济将加速复苏。

美国当前经济、通胀、就业的总量指标看起来像08、09年时,但主要是疫情防控对服务业的短期压制导致的,一旦防控措施放开,美国经济可能快速恢复至2012、2013年的状态。我们认为,美国的失业率现在因为高额失业补助,是被人为抬高的,一旦三季度以后失业补助降低,美国的失业率也会出现历史上最快速度的下行,美联储的宽松措施会更快速度的退出。所以美元和美债利率大概率会维持上行趋势。

(智通财经编辑:庄礼佳)