本文选自“方正证券”

01 事件

公司发布2020年业绩公告:

经营:公司报告期内共保障飞机起降12.97万架次,yoy-21.28%,其中国内起降12.85万架次,yoy-16.08%;国际及地区起降0.12万架次,yoy-89.33%。旅客吞吐量1649.02万人次,yoy-31.91%。其中国内旅客吞吐量1635万人次,yoy-28.34%;国际及地区旅客吞吐量14.02万人次,yoy-90%。

财务:实现营业收入13.70亿元,yoy-13.12%,归母净利润-13.40亿元,扣非归母净利润5.50亿元,yoy-3.17%。拆分来看:(1)航空性收入4.63亿元,yoy-34.70%;(2)非航空性收入9.07亿元,yoy4.56%,其中特许经营权收入增速最高,同比增长35.35%。

02 点评

1、免税逻辑正在兑现,扣非业绩符合预期

公司全年实现免税收入5.59亿元,按15%的扣点率倒推出免税销售额约为37.27亿元,同比增长61.27%。2020H1、H2公司分别实现免税销售额8.61、28.66亿元,其中下半年因免税新政实现翻倍增长,略超预期。除此以外,公司各项经营指标正常,扣非业绩5.50亿元,基本符合预期。

2、海航系公司集体重组,一次性计提减值损失

计提减值损失共18.92亿元,其中信用减值损失,长期股权投资减值损失分别为5.01、13.89亿元。

计提信用减值损失是因为海航系关联方暂时失去偿付能力,其中关联方坏账导致的损失为3.13亿元,主要是应收款和货币资金损失。另外一部分共同还款承诺损失1.89亿元。这部分起源于公司和母公司海口美兰为共建二期工程借了20年期金额78亿元的共同贷款。目前母公司海口美兰因破产重组触发了共同贷款合同的违约事件,贷款人可能随时要求母公司海口美兰偿还已提取的32.4亿元,以及要求公司偿还已提取的19.4亿元。鉴于母公司美兰有限失去债务偿还能力,公司可能要负共同偿还责任,因此计提共同还款承诺损失。

计提长期股权投资减值损失是因为联营公司海航机场控股有限公司破产重组。此次出于审慎考虑将所有长期股权投资全部计提减值,未来不再存在减值风险。

整体来看,公司一次性将业绩上可能存在的风险通过计提减值的方式释放,利空基本出尽。

3、考虑到机场在自贸港建设中的关键作用,短期流动性问题不必太过担忧

公司目前存在逾期支付短期借款3.8亿元,可能要求偿还的银团贷款共51.8亿元,而只有货币资金2.92亿元,流动资产合计6.71亿元,如果银团贷款人要求偿付可能发生严重的流动性风险。考虑到两个方面:① 公司经营状况良好,有稳定且持续增长的现金造血能力,且违约事件并非公司自身信用问题导致,银团贷款人没必要强行催收造成公司经营困难;② 银团贷款人是由国家开发银行、中国工商银行海南省分行和中国农业银行海南省分行组成,贷款资金的主要用途是建设机场二期扩建项目。宏观上来看,银行和机场都是服务于海南省十四五规划的要求,即积极助力海南省发展为面向太平洋、印度洋的航空区域门户枢纽。基于以上两方面的考虑,会有更宏观的协调确保自贸港建设核心门户—美兰机场的正常运营,短期流动性风险不必太过担忧。

03 投资建议

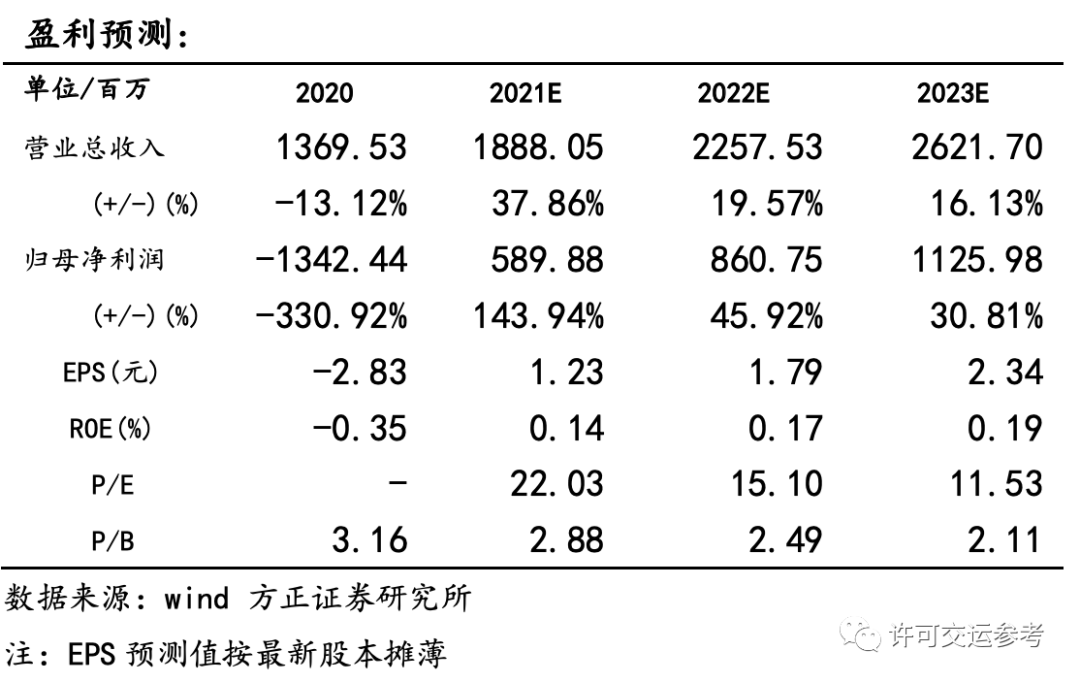

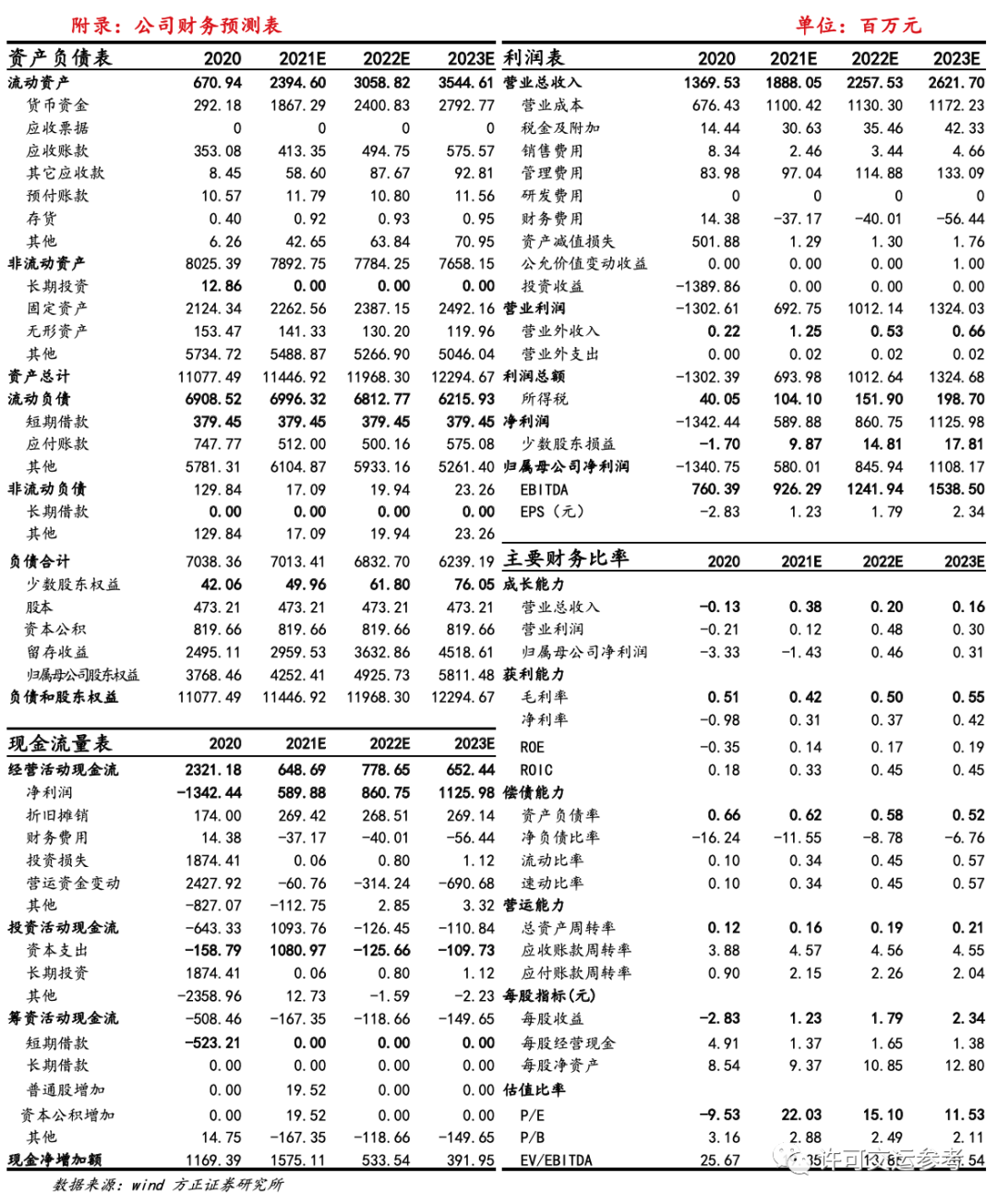

预计公司 2021-2023 年实现营业总收入分别为 18.88 亿元、22.57 亿元、26.21 亿元;净利润分别为 5.90 亿元、 8.61 亿元、11.26 亿元;对应 PE 分别为22.03、15.10、11.53。中性预计公司2025年免税销售额约100亿元,扣点率有望提升至25%,公司净利润25亿元,成长空间仍然巨大。维持“强烈推荐”评级。

-风险提示-

短期流动性风险、免税不及预期、国内疫情二次爆发、二期扩建工程进度不及预期、定向增发失败。

附录

(智通财经编辑:秦志洲)