智通提示:

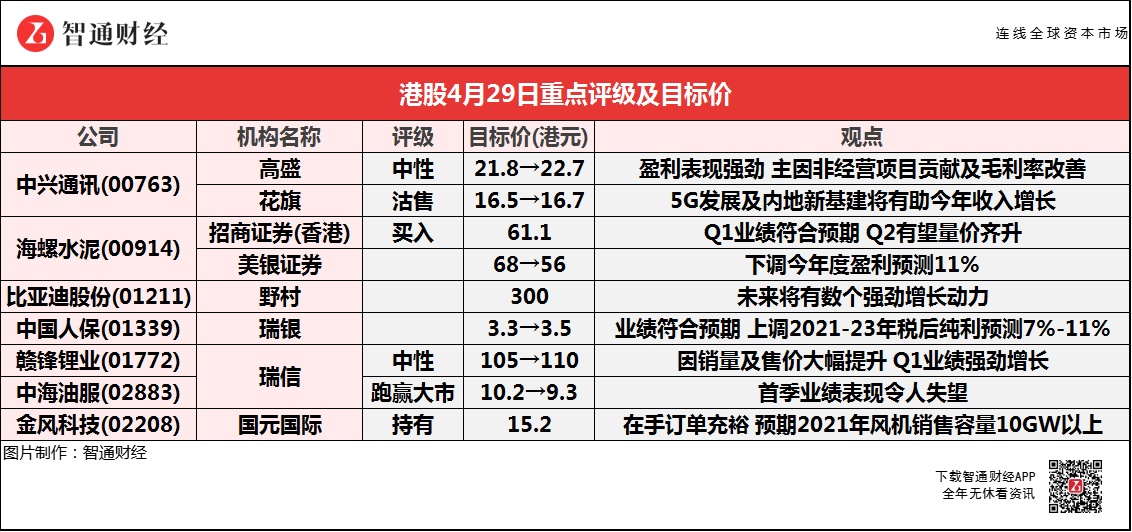

高盛预期,中兴通讯(00763)持续加强5G技术及拓海外市场下,研发及市场推广开支将上升,并上调2021-23年净利润预测3至4%;

招商证券(香港)称,考虑到去年疫情对开工节奏的影响,预计海螺水泥(00914)二季度销售有望实现量价齐升;

野村认为,比亚迪股份(01211)未来将有数个强劲增长动力,认为分拆比亚迪半导体上市为今年股份价值增值催化剂,目标价300港元;

国元国际称,金风科技(02208)在手订单充裕,预期2021年风机销售容量10GW以上,预期风机毛利率也有望持续改善。

Q1归母净利润同比增179.7%至21.82亿元 大行对中兴通讯(00763)看法存分歧

高盛:维持中兴通讯(00763)“中性”评级 目标价微升4.1%至22.7港元

高盛称,中兴通讯今年首季净利同比增1.8倍至22亿元人民币(下同),轻微高于预告范围(18亿至24亿元)的中位数,也高于该行预期4%。盈利表现强劲,主要由于非经营项目贡献及毛利率改善。而经营利润15亿元,则低于该行预期30%,主因研发开支上升。该行考虑到首季业绩,上调其2021-23年毛利率预测1.5个百分点、1.1个百分点及0.9个百分点。另预期,公司持续加强5G技术及拓海外市场下,研发及市场推广开支将上升。整体而言,上调其2021-23年净利润预测3至4%。

花旗:微升中兴通讯(00763)目标价至16.7港元 评级“沽售”

花旗称,中兴通讯今年首季净利同比增179.7%至22亿元人民币(下同),如撇除转让Caltta Technologies收益,首季净利同比升99.5%,主要受惠收入增长及利润改善,认为业绩对市场无大惊喜,而盈利也大致符合之前初步公布的数据,相关因素已反映在股价上。估计5G发展及内地新基建将有助公司今年收入增长。该行表示,公司首季收入同比升22.1%至262亿元,主要受惠营运商网络业务取得双位数增长,而政府、企业及消费者业务也有显著增长,期内毛利率升6个百分点至35.4%,主要受惠营运商网络业务利润改善。认为今年首季公司经营开支取得强劲增长,主要因为去年同期基数较低,期内研发开支、销售及分销开支和开支分别同比增29.4%、27.8%及19.5%。

首季归母净利同比增18.22%至58.09亿元 海螺水泥(00914)遭美银证券下调目标价18%至56港元

招商证券(香港):维持海螺水泥(00914)“买入”评级 目标价61.1港元

招商证券(香港)称,海螺水泥综合毛利水平同比降8.1个百分点至26.9%,水泥吨毛利水平同比降,一方面是水泥价格同比较弱以及高煤价抬高成本,另一方面是低毛利的贸易业务恢复。公司综合费用率同比降1.1个百分点至6.8%,其中销售/管理/财务费用率均同比降,而研发费用率同比增,主要是用于节能环保研发投入。公司归母净利率同比降4.3个百分点至16.9%。

该行考虑到去年疫情对开工节奏的影响,预计公司二季度销售有望实现量价齐升。3月中下旬以来,下游建筑开工需求迅速恢复,单3月全国水泥销量同比增33%,4月至今全国水泥价格均价同比增4.5%,其中华东/中南/西南地区分别同比增7.6%/2.7%/3.1%,且当前时点华东和中南地区水泥价格已超过去年四季度高点,而水泥库存仍在低位,表明下游需求旺盛。与此同时,煤炭价格高企也推动水泥企业涨价意愿。预计此轮旺季价格上行行情将持续至5月中上旬,二季度业绩存超预期可能。

美银证券:维持海螺水泥(00914)“买入”评级 目标价下调18%至56港元

美银证券称,海螺水泥今年首季纯利同比升18%至58亿元人民币,较2019年同期下跌4%,低于市场及该行预期,公司水泥及熟料销量同比升40%,较2019年同期也升13%,不过水泥每吨利润下跌拖累盈利表现。该行对今年度业务前景感谨慎,但近来水泥价格有上升的趋势,因此预期第二季利润将会受煤价影响较小。基于较为疲弱的首季业绩,该行将公司今年度盈利预测下调11%。

野村:重申比亚迪股份(01211)“买入”评级 目标价300港元

野村称,比亚迪股份首季业绩符合预期,纯利取得2.37亿元人民币,与其早前提出的盈利指引相符,公司首季也受到原材料价格成本上升所影响,由本年初至今上述情况普遍出现在汽车行业,研究开发成本同比升4.61亿元,影响公司的盈利能力,但预期在最近晶片短缺的情况下,公司的垂直整合业务模式将有利其发展。

该行表示,尽管短期面临挑战,但认为公司未来将有数个强劲增长动力,包括电动车的销售将进一步受到新车型所推动,客户对此也有强劲需求,比亚迪刀片电池在全球代工生产商及潜在的第三方客户中逐渐受欢迎。另外,计划分拆比亚迪半导体上市,为今年的股份价值增值催化剂,预期2019-22年每股盈利年复合增长率为70%。

瑞银:维持中国人保(01339)“买入”评级 目标价微升至3.5港元

瑞银称,中国人保首季纯利同比升42.1%至100.34亿元人民币,财险综合成本率95.7%,同比跌1.4个百分点,表现好过预期。至于汽车保险综合成本为94.6%,明显好于市场预期。而寿险首年保费下降18%,也都符合预期,因启动和医疗保险的竞争。上调其2021-23年税后纯利预测7%至11%,以反映在财险方面更好的费用控制及在车险综合改革后的成本控制能力。

瑞信:将赣锋锂业(01772)目标价由105港元升至110港元 评级“中性”

瑞信称,赣锋锂业今年首季纯利取得4.76亿元,增长近60.5倍,符合早前预期,强劲增长主要来自于期内销量及售价大幅提升。首季毛利率同比提升11个百分点至30%,管理层预期今年上半年净利可达到8亿至12亿元人民币,同比增4.11至6.67倍。考虑到销售向好,上调其2021-23年净利预测6%、5%及7%。

瑞信:维持中海油服(02883)“跑赢大市”评级 目标价下调8.8%至9.3港元

瑞信称,中海油服首季表现令人失望,与同业表现相似,首财季纯利同比大减84%至1.81亿元人民币。当中,主要拖累是2021年活动程度减慢,自升式钻井平台利用率下跌,可能反映了第一季度季节性放缓。中国能源保障仍然受到重视,因此国内石油应继续进行国内勘探和生产,考虑到中国海洋石油(00883)强劲资本支出预算,可能会在2021年余下时间弥补损失,意味着公司未来几个季度收入应从第1季度低点反弹。

国元国际:予金风科技(02208)“持有”评级 目标价15.2港元

国元国际称,金风科技在手订单充裕,预期2021年风机销售容量10GW以上:截至2021年3月31日,在手外部订单共计14451.85MW。其中公司外部待执行订单约为11136.65GW,其中3S/4S平台产品5421.55MW,占比提升至约49%;公司外部中标未签订单3315.2MW,内部订单为1510.4MW。2021年1-3月,国内公开新增招标量14.2GW,同比增182%。公司预期2021年风电行业新增装机35-40GW,公司维持2021年销售容量10GW目标不变,基于近期行业招标回暖向好,预计实际销售容量有望超预期。公司维持2021年全年风电整机18%毛利率目标指引不变。预期2021年公司风机毛利率有望持续改善,主要受益未来风电机组大型化、具成本竞争力的新产品量产、抢装潮过后零部件价格下降以及规模化集采带来成本节约。