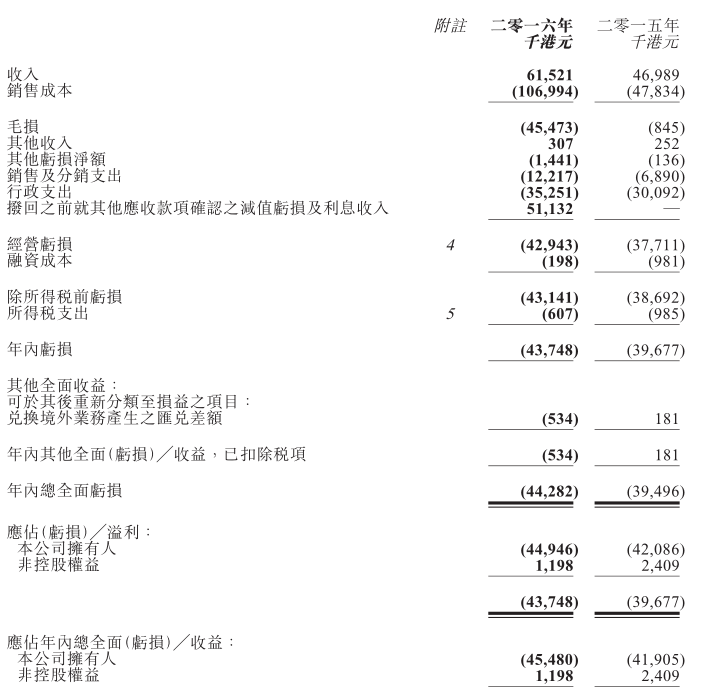

随着港股业绩发布密集期的来临,不少上市公司纷纷交出过去一年的成绩单。中国港桥(02323)就给投资者交出了一份看似非常漂亮的答卷,2016年底其净利润暴增近9倍,堪称“进步最快球员”。不过,智通财经细细追寻,却发现其背后的真相着实让人大跌眼镜。

3月10日晚间,中国港桥发布2016年度业绩,从数字来看,可说是非常靓丽:收入8.03亿港元(单位下同),同比增长41.7%,净利润1.77亿,更是同比大增890%。只是有些“铁公鸡”:不派息。

主业连年亏损 靠炒股“翻身”

此前,中国港桥的主营业务是生产硬盘。它以前的名字叫至卓国际,只是最近才换了个马甲。众所周知,个人电脑市场近年来一直在走下坡路,作为电脑配件产业,硬盘行业的日子自然也不好过。为何中国港桥的业绩还能逆市暴增?原来是该公司主业连年亏损,混不下去了,开始谋求向投资控股公司转型。2016年是其转型的第一年,取得了“开门红”。

业绩公告显示,中国港桥的主业收益为5.26亿,同比下滑7%,并且继续出现亏损。其净利润大幅增长,一方面是通过卖资产赚钱,毕竟,主业前景实在黯淡,不如卖了换点现金,还能充实业绩,不过这一块收益净额不多,仅2300万。另一方面,其公平值收益则达到2.77亿。

这2.77亿中的5962.2万,是通过中国港桥持有的北方矿业(00433)股价变动获得。2016年12月8日,中国港桥以2.35亿的代价认购16.54亿股北方矿业股份,每股0.142元。截至2016年末,北方矿业股价为0.186元,中国港桥持股约13.25亿股,获得近6000万的公允值变动收益。

此外,2016年12月30日,中国港桥以每股0.22元的价格卖给第三方3.3亿股北方矿业股份,一买一卖,赚了2570万,虽有年底刷业绩的嫌疑,但已经落袋为安,有人愿意助攻,总是好事。

而这2.77亿的大头,则主要来自中国港桥持有的航空互联(08176)的公平值损益,这才是重头戏。

2016年11月23日,中国港桥以每股4.8元、总价2个亿的代价,通过配售及收购,购得航空互联9.15%的股份。到2016年末,航空互联股价为9.2元,一个多月时间大涨91.7%,近乎翻倍,中国港桥大赚1.83亿。

纸面的盈利 或带来后期的亏损

那么,中国港桥靠着炒股大赚,在购入股权的次日,投资标的就开启了暴涨模式,究竟是其踩准了航空互联股价上涨的节奏,还是另有玄机?

从航空互联的成交活跃度来看,该股在11月以前,几乎可说是一潭死水,无人问津,经常一天都没有一笔成交。即使在11月24日股价出现暴力拉升,成交额也才99万。以不到100万的成交量,却推动了有着20个亿以上的流通盘的航空互联大涨22%,背后的原因不言而喻-该股或是高度控盘。那么,其后的股价拉升就毫不奇怪了,只是吃相未免太丑。

由于航空互联的股价或大有“表演成分”的可能性,那么从航空互联的本身质地来看,中国港桥到底是赚了还是亏了?只要看看航空互联的近期发布的2016年度财报,答案或是一目了然。

航空互联主要从事美容业务,于2002年在港股创业板上市。从其业绩状况看,每年收益几千万的水平,却是入不敷出,连年大幅亏损。既然不赚钱,再看这公司有没有钱。

截至2016年末,航空互联账上现金及现金等价物为1.83亿,总权益仅为2.60亿。而其1.83亿现金中,就有向中国港桥配售股份所得的1.66亿。

也就是说,在中国港桥入股航空互联的时候,后者是既不赚钱,也没有钱的。这样的公司,其价值是可想而知的。近期不少在创业板上市的市值3亿元左右的公司,其营收水平都比航空互联高出一截。至于中国港桥为何要如此慷慨地助攻航空互联,就不得而知了。

综合来看,智通财经认为,中国港桥入股航空互联的交易,虽然在短期内通过后者股价的或是“表演”式的上涨,得到了纸上财富以及净利润暴涨9倍的业绩表现。但是,如果没有“冤大头”来接盘,以航空互联冷清的成交来看,中国港桥手中的股权恐怕是很难出手的。而如果航空互联的股价最终回归基本面,中国港桥手中的股权或也成了定时炸弹,或成为后期业绩的拖油瓶。