本文来自“中信建投非银金融研究”

事件

2021年Q1收入同比+48.6%,净利润同比+70%,符合我们预期

2021年一季度,港交所(00388)收入及其他收益创季度新高,同比+49%,环比+17%至59.6亿港元,其中核心业务收入同比+35%至55亿港元,营运支出同比+9%,环比-15%,EBITDA同比+61%至48亿港元,EBITDA利润率为81%,较2020年Q1提升6pct,较2020年Q4提升7pct。股东应占溢利同创季度新高,同比+70%至38.4亿港元,EPS为3.03港元,同比+68%。基本符合我们在4月10日发布的《预计一季度业绩亮眼,中长期逻辑稳固,持续推荐》报告中对于公司一季报的前瞻预测。

简评

现货市场各项经营数据表现亮眼,沪深港通收入创季度新高

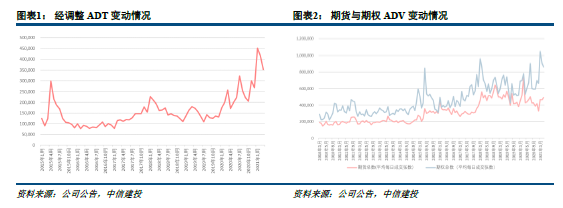

受益于年初以来,港股景气度的快速抬升,现货市场各项经营数据表现亮眼,Q1香港市场平均每日成交金额(ADT)达到2244亿港元(同比+86%,环比+59%),北向ADT为1268亿元(同比+63%,环比+33%),南向ADT为608亿港元(同比+181%,环比+116%)。沪深港通收入同比+82%至7.37亿港元,创季度新高。

由于港交所对于互联互通、本土交易具备不同的收费方式,为便于观察,我们对南向ADT与北向ADT进行了调整,设置了“经调整ADT”。2021年Q1,经调整ADT同比+90.2%,环比+55%。期内,香港市场IPO强劲,2021年Q1的IPO集资额同比大增8倍,95%来自生物科技与新经济公司,位列全球第三。现货市场分部收入同比+57%至18.2亿港元,占比31%,EBITDA同比+63%至16.7亿港元,占比35%,EBITDA率提升3pct至92%。

衍生品市场上市费表现强劲,恒生科技产品市场反应良好

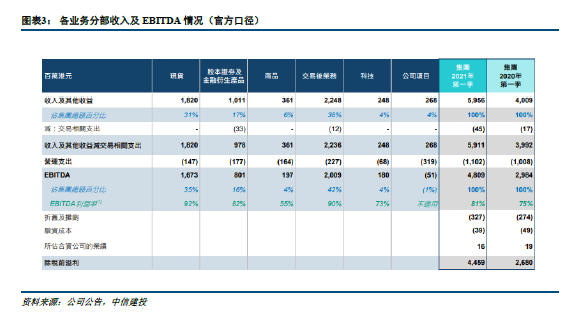

虽然一季度衍生品市场整体平均每日成交张数同比增长9%,但从结构来看,主要为股票期权贡献(占比58.7%),相比于恒生指数期货、期权单张10HKD的价格,股票期权期货的单位定价较低(0.5~3HKD),而恒生指数期货前三月平均ADV约为16.4万张,同比-22%,因此使得期交所的衍生产品合约交易费表现不佳,但衍生权证、牛熊证及权证交易费及系统使用费受益于现货市场景气度提升,表现较好。

得益于市场景气度提升以及备受欢迎的明星企业在港上市,新上市的衍生权证及牛熊证数目创季度新高,衍生品市场分部的上市费同比+41%至3.64亿港元。恒生科技产品市场反应良好,恒生科技指数期货于2020年11月30日推出,2021年Q1的ADV为6529张,较去年底明显提升,恒生科技指数期权于2021年1月18日推出,期内共录得27342张合约成交。

除此之外,公司还在不断推出更多的投资及风险管理衍生产品,从而促进整体衍生品市场的发展。总体而言,衍生品分部的收入同比+11%至9.8亿港元,占比17%,EBITDA同比+8%至8亿港元,占比16%,EBITDA率下降2pct至82%。

商品市场环比恢复,但仍受疫情影响,整体表现不佳

LME ADV虽然比去年四季度有所恢复,环比+4.5%,但同比-23.4%,拖累商品市场收入表现。由于英国政府发出新冠病毒相关的指引,LME在期内仍然继续暂停现场交易活动,LME的金属价格继续由线上主导。整体而言,商品分部收入同比-10%至3.6亿港元,占比进一步下降至6%,EBITDA同比-17%至1.97亿港元,占比为4%,EBITDA率下降4pct至55%。

受现货市场高景气度带动,交易后业务分部表现亮眼

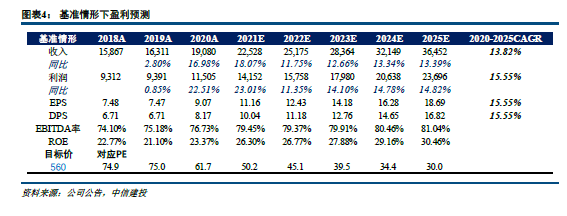

交易后业务由现货市场结算费及交收指示费、衍生品市场结算费、LME Clear结算费、存托管费、投资收益净额等构成。其中,现货市场结算费及交收指示费表现亮眼,同比分别上升64%与36%,两项收入合计为13.9亿港元,占交易后业务收入的62%。存托管费亦表现亮眼,得益于电子首次公开招股服务费用增加,同比增逾一倍至3.46亿港元。

投资收入净额有所减少,主要是由于低利率环境导致投资回报减少,但结算所基金及保证金平均金额有所上升,整体投资收益减少1.74亿港元。整体而言,交易后分部收入同比+28%至22.4亿港元,占比为38%,EBITDA同比+31%至20.1亿港元,占比为42%,EBITDA率提升2pct至90%。

投资建议:维持情景假设方式,中长期逻辑依然稳固,维持买入评级

短期对于2021年的业绩测算,在基准情形下,对于现货市场,我们根据目前潜在上市公司的可能上市节奏,对整体市值进行了逐月的分析,并逐月参照2018年活跃度,由于市场结构的改善,换手率对比2018年当月提升2%(如:2021年4月的换手率为2018年4月换手率*1.02)。

对于衍生品市场,由于除2021年1月外,尚未见到主要贡献产品的持续性高增长,但股票期货、期权的表现仍然可喜,我们保守假设期货及期权成交量环比+1%,结构与3月相同。对于商品市场,虽然Q1同比未见改善,但环比已有改善,且2021年经济复苏可期,我们假设商品收入同比略增。因此,我们预计公司2021年的收入同比增长18%至225.3亿港元,归属于股东的净利润同比增长23%至141.5亿港元。

如果以中期的视角,港交所的确定性来源于新经济公司赴港上市的持续增加,尤其是新经济巨头对于整体港股市场的流动性拉动尤为明显,我们对这两年年有望赴港上市的公司估值进行简单测算,有望为香港市场增加近9万亿港元。而且随着新发基金50%可配置港股,基于香港市场拥有备受青睐的新经济核心标的,港交所有望成为资金配置的次要战场,甚至是主战场,而不是以往打“游击战”的地方。

对于业绩的具体测算,我们认为未来5年维度考虑,现货市场扩容仍有较大空间。

1)上市公司的增加,尤其是大型公司,目前中国资本化率仍处于较低水平,对比美国有较大差距,因此市值的提升具有可持续性,我们假设月度市值环比增速为1.2%(与近三年月度平均相符);

2)换手率随着行业结构及投资者结构的变化有较大提升的空间,但由于波动较大,我们维持不变的假设,采用每前12个月的平均值。衍生品市场的发展驱动主要体现在渗透率的不断提升,爆款新产品的落地以及新经济公司上市对个股期权的拉动作用,我们假设期货及期权成交张数环比维持1%。基于此作为基准情形,不考虑港股牛市所可能带来的加速发展情况,其余业务亦低速增长,我们预测2025年底港交所的股票市值为104万亿港元,ADT为3002亿港元,ADV为226万张,收入达到364.5亿港元,净利润为237亿港元,2020-2025年的CAGR为15.6%。

如果以长期的视角,我们重申港交所是中国资本渐进式开放进程中的必要连接器,具备显著政策红利,是核心优质稀缺资产。公司的ROE长期维持在20%以上,且随着现金流充沛,派息率长期维持在90%。若以更长期的视角,即使扩量成长阶段结束,进入成熟期,公司所拥有的数据资产具备极大变现价值,技术服务(SaaS)亦具备极大发展潜力。参考伦交所(LSE.L)的发展路径,其通过收购指数公司、技术公司、交易后服务公司等,拓展业务链条,提升在清算结算、信息数据等业务的竞争力,从而使得数据服务占比收入端约70%,估值逻辑已切换为数据IT公司。

由于港交所具备1)享受中国大陆经济增长及资本化率提升的制度红利,连接器的角色不仅重要且必要;2)在地域及产品品类均具备垄断性;3)得益于交易费率高于欧美,成本管控优异,港交所盈利水平领先全球;4)近年来扩容速度明显加速等优势,其估值水平高于同业平均,且PE中枢不断抬升。

综上所述,我们维持公司的目标价560港元,相当于2021/2022年的50/45倍PE,维持买入评级。

风险提示:印花税上调影响超预期,成交额不达预期,政策风险。

(智通财经编辑:魏昊铭)