如何给年度权益产能增长2.3倍的中广核矿业(01164)估值?这是市场留给投资者的难题。

2021年4月22日,中广核矿业发布公告称,公司与哈原工签订股权认购协议,以4.35亿美元的价格收购奥尔塔雷克有限合伙企业(以下简称“奥公司”)49%的权益。

据悉,奥公司旗下拥有两座原位地浸铀矿,分别为中门库杜克铀矿 (“中矿”)和扎尔巴克铀矿(“扎矿”)。其中,“中矿”至2020年底的资源量为 2.80万吨铀,可采储量为2.36万吨铀,矿山设计产能为2000吨铀/年,现已达产,矿寿预计到2033年。

而“扎矿”资源量为1.43万吨铀,可采储量为9700吨铀。目前已完成可行性研究,设计产能为750 吨铀/年,即将启动矿山建设,矿寿预计到2036年。扎矿建成后,奥公司的总产能将达2750吨铀/年,中广核矿业则按股比包销其产品。

此次收购完成后,中广核矿业拥有权益资源量将增长87%,提升至4.3万吨铀;年度权益产能将增长229%,达到1935吨铀,是2020年的3.3倍。

市场显然也注意到了中广核矿业收购奥公司的价值和意义所在,随着收购进程的不断推进,中广核矿业股价自2020年12月底开始在短短两个月内从0.265港元每股涨至0.85港元,最大涨幅超2.2倍。近期股价虽然受市场影响有所回调,但当前市值或许并未反映中广核矿业的真实价值。

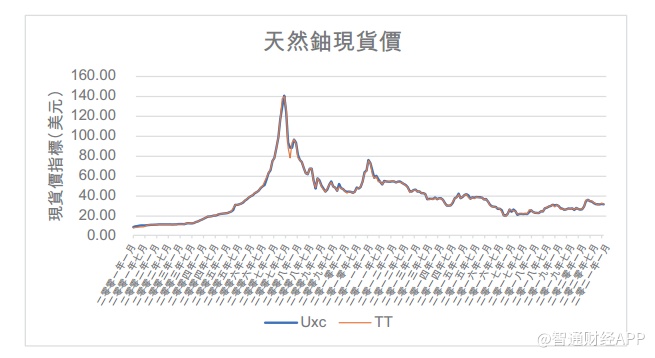

从行业来看,核能产业的发展趋势已有明显改善。在2011年的福岛核事故后,天然铀价因市场预期的调整及日本关闭核电站导致核燃料需求下降从而进入了10年的低迷期。曾一度升至140美元/磅的现货铀价在2011年后的十年中维持在了20-40美元的/磅的较低水平。

但这一现状已有了明显变化。由于铀价的长期低迷,铀价低于全球大量矿山的生产成本,即使全球生产成本最低的哈萨克也仅利用了70%的产能,这就导致矿山相继关闭,行业产能逐渐出清。供给减少后,铀价也在2016年触底。

而疫情在全球的爆发,使得全球铀矿的生产中断,加速了行业出清,现货铀的供需缺口进一步加大,这在铀价上得到直接体现。智通财经APP了解到,自2016年低点至2020年5月的阶段高位,铀价已反弹超80%。

此外,“双碳”政策下对核能发展的确定性需求保证了核能发展趋势的稳定向好。宝新金融表示,目前的行业共识是,如果全球不能更好的利用核能,2050年净碳零排放的蓝图将难以实现,只有铀的需求较目前的水平增加100%才能在2050年前进行全面去碳。

中国核能协会发布的《中国核能发展报告2020》的数据亦能对此观点有所作证,该报告预计到2035年,在运和在建的核电总装机容量将达到2亿千瓦。而中国目前只有49座正在运行的核反应堆,装机容量仅为51GW,并有19座核反应堆获批建设中。这就意味着我国核反应堆的建设将以每年6-8台的速度稳步推进,而这些对于中广核矿业来说,都是新增的需求量。且在中国2021年的《政府工作报告》中,首提“积极”发展核电,可见,核电的加速发展已是大势所趋。

面对行业基本面的反转趋势以及未来稳定增长的市场需求,铀价从长期看继续反弹回升亦是大概率事件。事实上,铀价的上涨对中广核矿业盈利能力的提升十分明显。以2018年至2020年为例,虽然在这三年中广核矿业的年包销量均为588吨,但得益于铀价在底部的反弹,公司的收入从16.26亿港元涨至28.62亿港元,复合增速高达33%。

即使不考虑铀价的上涨对业绩的推动作用,中广核矿业年度产能的大幅提升则是确定性事件。据中广核矿业介绍,奥公司预计在2021年下半年并表,根据包销协议划分,中广核矿业下半年来自奥公司的包销产量约为400吨,即中广核矿业2021年的总包销量约为980吨,同比2020年增长近70%。

若将目光放长远至2025年,奥公司的两大矿山均有望达产,届时,仅奥公司的年产能便有2750吨,根据股权划分至中广核矿业的年包销产量也将达1347.5吨。即使中广核在接下来的四年中没有新增并购矿产资源,公司年度包销产量仍将较2020年增长2.3倍,这是具有高确定性的新增量。

作为中国唯一一家纯铀业上市公司,也是全球唯一一家背靠核电集团的纯铀业上市公司,拥有强大竞争壁垒的中广核矿业可将新增产能提供于有巨大需求的中广核集团,并借助国际销售公司的成熟贸易体系和现成资源,将产能销售于全球核电业主和贸易商,加速公司在全球市场中的渗透。

从企业层面而言,中广核矿业的此次收购是在行业底部对优质矿山资源的吸收,以相对便宜的价格换取了未来潜在的巨大空间,增强公司竞争力的同时亦提升企业内在价值,有利于公司的长期可持续发展;而从我国核能产业发展的角度来看,中广核矿业是在提前储备核能发展所需资源,保证我国新能源产业发展安全,以防“卡脖子”问题的再次出现。

中广核矿业表示,公司致力于成为全球领先的天然铀供应商,此次收购奥公司的资金已完全解决。公司会继续留意“物美价廉”的矿山资源,争取在行业底部时继续夯实公司的资源竞争力,以求在行业高景气时让股东获得更大回报。