本文转自微信公众号“熊园观察”。

事件:北京时间4月29日凌晨两点,美联储公布4月FOMC会议决议。

核心结论:

1、美联储按兵不动,会议声明中对经济更加乐观,并淡化通胀风险。本次会议的最大亮点是对缩减QE(Taper)和加息进行了更加清晰的指引:缩减QE不需要目标完全实现,但需要取得“实质性进展”,目前还不能算作是“实质性进展”;而加息则要等到目标完全实现之后。这一表述意味着短期内不会急于缩减QE,加息则更加遥远,进而缓解了市场对政策转向的担忧。

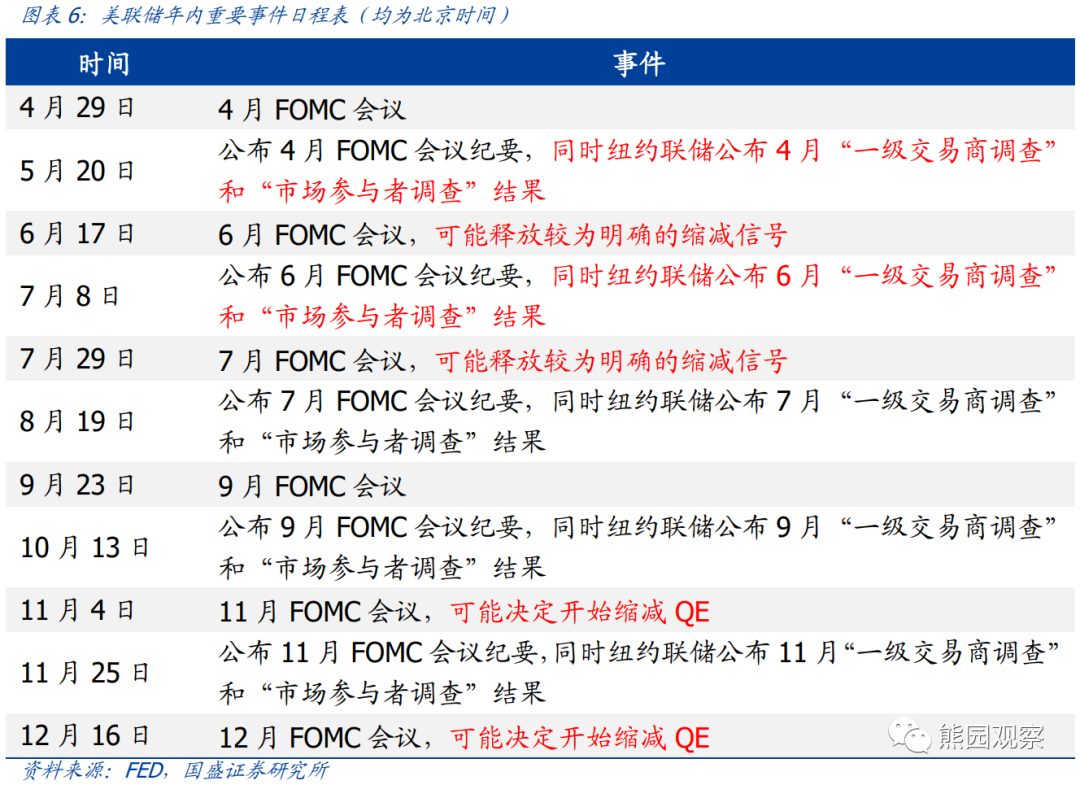

2、重申报告《如何预判美联储缩减QE时点?》的判断:>参考2013年“缩减恐慌”的经验,美联储最快也要在11月或12月的会议上做出缩减QE的决定,相应地可能在二季度末或三季度初释放明确的缩减信号。

>可从3个维度跟踪美联储缩减QE的时点:(1)纽约联储的“一级交易商调查”和“市场参与者调查”的结果;(2)美国失业率能否降至5.4%;(3)美国疫苗接种率能否达到75%。

>美联储释放缩减QE信号之后到年底,大类资产走势的基准情形如下: 美债:名义利率和TIPS收益率均温和上行; 美股:回调风险较大; 美元:大概率震荡;若欧洲疫苗接种进度不理想,则可能小幅反弹、但幅度和持续性有限; 黄金:震荡下跌。

正文如下:

1、美联储按兵不动,会议声明中对经济更加乐观,并淡化通胀风险。

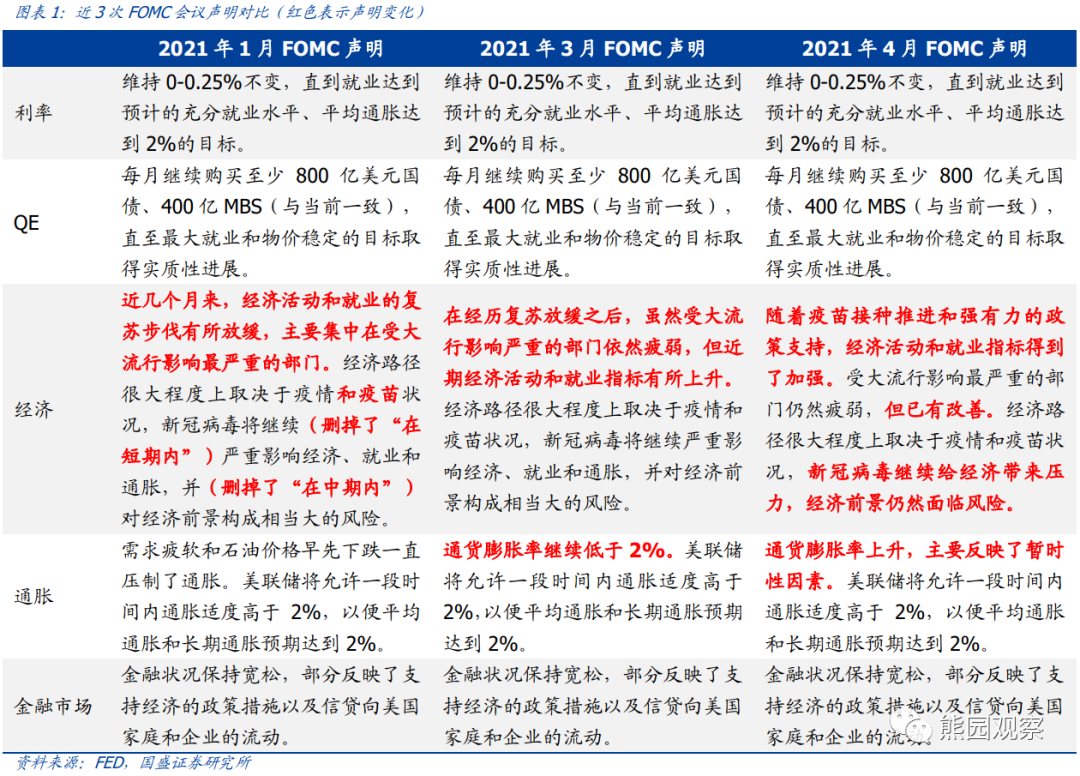

4月FOMC会议中,美联储维持联邦基金目标利率0-0.25%不变,维持购债规模不变,符合市场预期。本次FOMC声明内容与3月相比,对经济的表述修改为“随着疫苗接种推进和强有力的政策支持,经济活动和就业指标得到了加强。受疫情影响最严重的部门仍然疲弱,但已有改善”;对经济前景的表述修改为“新冠病毒继续给经济(删掉了‘就业和通胀’)带来压力,经济前景仍然面临风险(删掉了‘相当大的’)”;对通胀的表述修改为“通货膨胀率上升,主要反映了暂时性因素”。

2、鲍威尔对缩减QE和加息指引更加清晰,缓解了市场对政策转向的担忧。

美联储主席鲍威尔在新闻发布会上表示:经济复苏仍然不平衡、不完整,6%的失业率低估了就业的不足,离充分就业还有很长的路要走;通胀的抬升将是暂时的,预计通胀将在短期内继续抬升,随后开始回落;

不需要完全达到目标后才缩减购债,但在缩减前需要看到目标取得进一步实质性进展,现在还不是开始谈论缩减购债规模的时候,距离实现“实质性进展”可能还有一段时间,希望看到更多月份的数据改善;

今年通胀的暂时上升不符合加息的标准,在实现目标前,维持接近零的利率是合适的;目前金融体系的风险是可控的,银行的资本金状况良好,金融系统中的杠杆不是问题;一些资产的价格高企,不认为房价上涨会带来金融稳定性担忧。

整体来看,本次FOMC会议延续鸽派基调,释放的增量信息有限,最大亮点在于鲍威尔对于缩减QE和加息进行了更加清晰的指引:缩减QE不需要目标完全实现,但需要取得“实质性进展”,目前还不能算作是“实质性进展”;

而加息则要等到目标完全实现之后。这一表述意味着短期内不会急于缩减QE,加息则更加遥远,进而缓解了市场对政策转向的担忧。

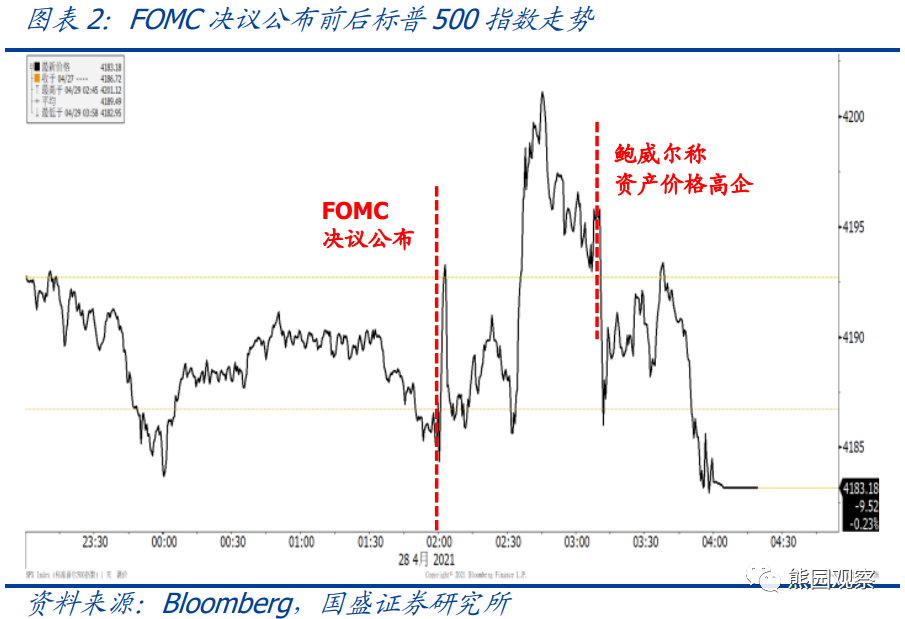

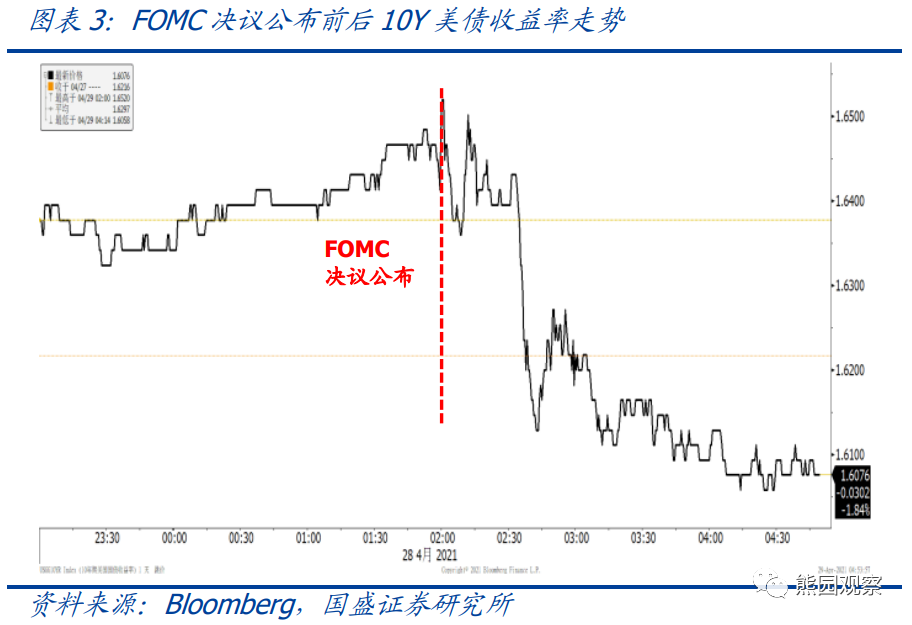

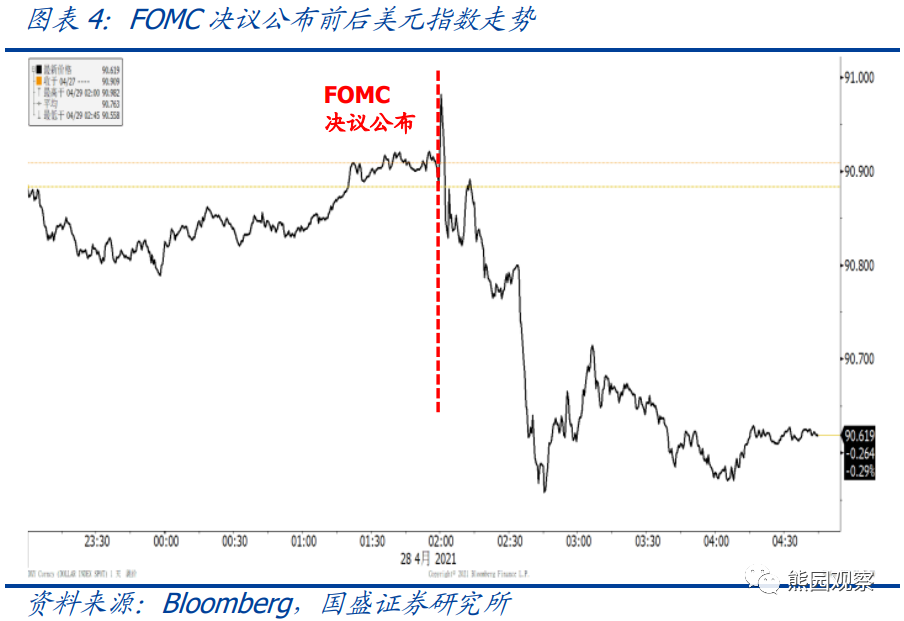

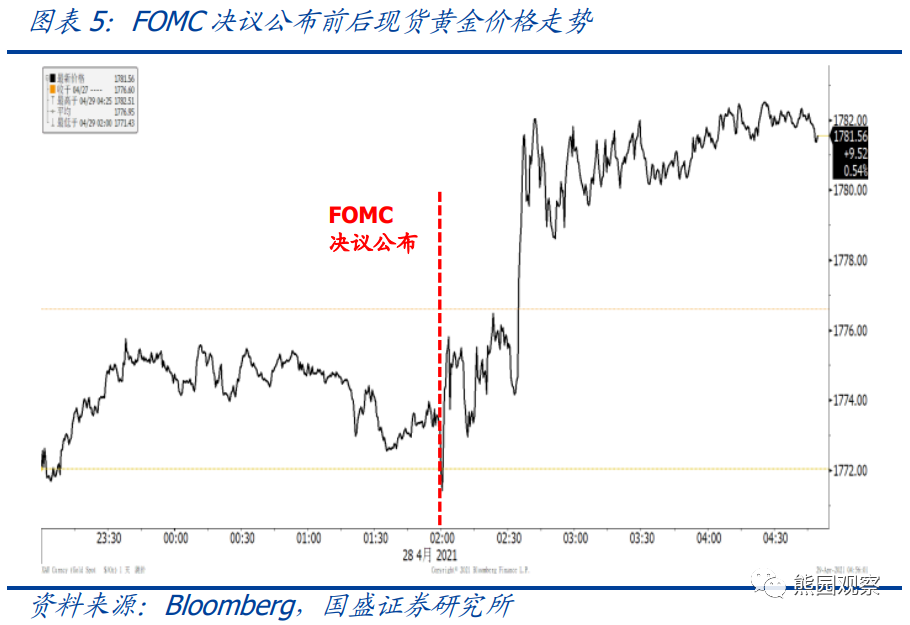

本次FOMC决议公布后,标普500指数快速上涨并刷新历史高位,在鲍威尔称资产价格高企后开始持续回落;10Y美债收益率和美元指数均持续下行;黄金价格持续上涨。

3、重申此前观点:参考2013年“缩减恐慌”的经验,美联储最快也要在11月或12月的会议上做出缩减QE的决定,相应地可能在二季度末或三季度初释放明确的缩减信号。可以从三个维度跟踪美联储缩减QE的时点:

(1)纽约联储的“一级交易商调查”和“市场参与者调查”的结果:最近的两份报告将分别于5月20日、7月8日前后公布,若结果显示市场已经广泛预期年底将缩减QE,则大概率会如此;

(2)美国失业率:若降至5.4%左右,美联储将开始考虑缩减QE,目前看来尚需数个月的时间;

(3)美国疫苗接种率:若达到75%,美联储将开始考虑缩减QE,根据目前接种速度计算大致在二季度末或三季度初。

美联储释放缩减QE信号之后到年底,大类资产走势的基准情形如下:

>美债:名义利率和TIPS收益率均温和上行;

>美股:回调风险较大;

>美元:大概率震荡;若欧洲疫苗接种进度不理想,则可能小幅反弹、但幅度和持续性有限;

>黄金:震荡下跌。

关于美联储缩减QE时点的预判方法,以及缩减QE对大类资产影响的具体分析,请参阅我们前期发布的报告《如何预判美联储缩减QE时点?》。

风险提示:美国疫情超预期演化;美联储政策立场超预期调整。

(智通财经编辑:李均柃)