智通提示:

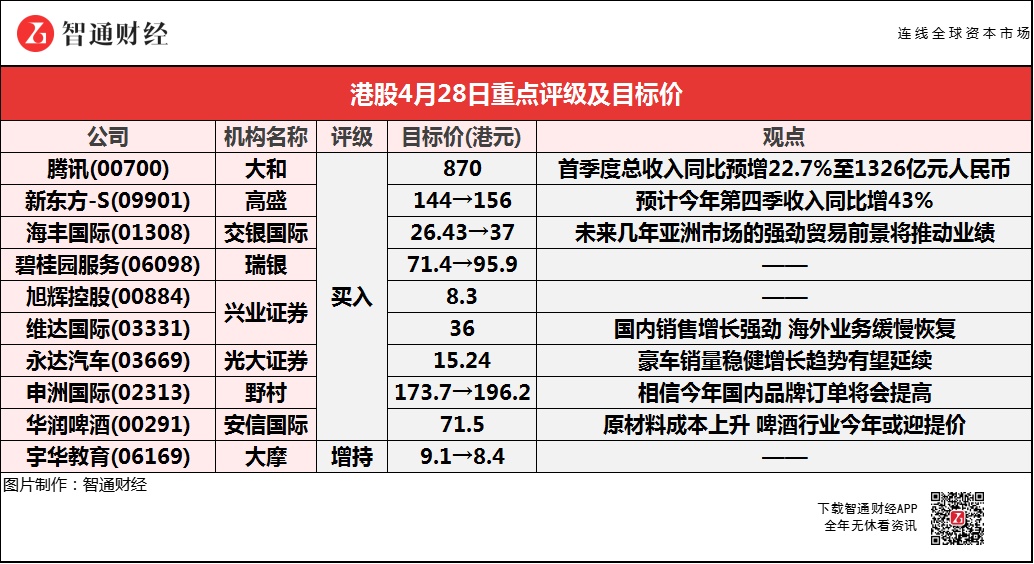

大和称,腾讯(00700)目前估值为5年平均市盈率31倍,为下半年推出重磅游戏前,提供良好买入机会;

交银国际预计,未来几年亚洲市场的强劲贸易前景将推动海丰国际(01308)业绩,将目标价大幅上调40%至37港元;

光大证券持续看好永达汽车(03669)豪车稳健增长驱动的基本面支撑前景,预计芯片对豪车影响弱于其他品牌;

野村相信,如果国内体育品牌需求上升,申洲国际(02313)也能容易转换产能至国内品牌,相信今年国内品牌订单将会提高;

安信国际称,因原材料成本上升及通胀背景下,认为今年整个啤酒行业有可能会迎来提价。

大和:重申腾讯控股(00700)“买入”评级 目标价870港元

大和称,腾讯将于5月20日公布首季业绩,基于手机游戏及行业数据,预计其总收入同比增22.7%至1326亿元人民币(下同),非国际财务报告准则经营盈利增25.6%至447亿元。估计其网络游戏收入增17%,其中手机游戏收入增22%至420亿元。网络广告收入估计增25%,而低基数下,支付量增长有机会加快至35%。虽然对反垄断法的忧虑继续影响公司股价,但该行认为监管风险可控,该股目前估值为5年平均市盈率31倍,为下半年推出重磅游戏前,提供良好买入机会。

高盛:维持新东方-S(09901)“确信买入”评级 目标价升8%至156港元

高盛称,相信新东方将受益于正在进行的线上线下融合(OMO)计划,长远将转变为一个全渠道的教育供应商,考虑到OMO模式扩张速度快于预期,预测2021-25年度K-12收入的年复合增长率为29%。并将公司2022-25年度收入预测上调1%,因为K-12校外辅导的收入增长良好,加上海外相关业务的复苏强劲,预计今年第四季收入将同比增43%。但将非通用会计准则的OPM预测降低至3.6%,因教师报酬增加和增加OMO计划投资。

交银国际:大幅上调海丰国际(01308)目标价40%至37港元 评级“买入”

交银国际称,相信未来几年亚洲市场的强劲贸易前景将推动海丰国际业绩。公司首季度的总收入同比增72%至6.25亿美元,货量和平均运费分别同比增29%和35%。收入约占全年预测的28%。毛利率环比进一步提升,因为首季度运费持续偏高。尽管第2季度通常是亚洲市场的淡季,但管理层预计今年2季度仍旺,上半年的运价可能高位徘徊。预计2021年固定合同费率的上升以及长期合同占比更高,将支撑公司今年的利润和毛利率。长期合同占公司整体货量约60%。

瑞银:大幅升碧桂园服务(06098)目标价34%至95.9港元 评级“买入”

瑞银称,碧桂园服务在能力、资源及执行往绩上均有强劲表现,加上在服务领域如新零售、社区团购及城市服务等均有扩张,估计公司市场份额及服务生态系统的协同效应将提升。自1月以来该行有覆盖的物管行业平均升40%,主要因为政策支持加价以及社区增值服务等,认为对公司也有利,将公司2022年盈利预测升6%,以反映城市服务增长等影响。公司去年社区增值服务收入达17.31亿元,同比增100%,并成第二大收入来源,认为增长快速主要因为公司客户达420万人,同时也有继续改善渗透率、扩展服务类别等,另外公司项目密度较高也有利发展社区增值服务,同时可建立声誉、加强经济效益及成本管理。

管理层表示,公司2020-25年收入年复合增长将达50%,到2025年收入将超1000亿元人民币(下同),当中将有500亿元来自物管业务,300亿元来自社区增值服务,200亿元来自城市服务,150亿元来自写字楼管理。虽然对于未开展或只在初段的业务目标也十分进取,部分增长可见性较低,或者需要依赖收购,不过该行对其目标看法正面,认为公司在新业务发展的执行上也有往绩。

兴业证券:维持旭辉控股(00884)“买入”评级 目标价8.3港元

兴业证券表示,旭辉控股2020年合约销售金额2310亿元,同比增15.2%。公司2021年销售目标2650亿元,同比增14.7%,若实现目标,2017-21年的复合增速将达到26%。在行业及龙头公司销售增速下行的环境下,公司销售增长的持续性和确定性凸显。截至Q1公司实现累计销售金额和面积567亿元、340万平米,同比增153%、145%,较2019年增长65%、76%,销售完成度已达到21%。公司的财务实力不断加强,体现在1)公司的净负债率进一步降低至64%,规模增长对杠杆的依赖度很小;2)2020年新增融资成本为4.5%,平均融资成本持续下降至5.4%,今年将继续下行;3)债务结构改善,一年期负债占比仅18%,现金短债比2.7倍。

该行认为,公司保持稳健的经营策略,确保增长的持续性和确定性,在开发业务以外,公司并表物业管理,大力发展商业,业务结构更加完善,财务实力加强,融资成本持续下降。预计2021-22年的营收为880/1059亿元,同比增23%/20%;核心净利润93/106亿元,同比增15%/15%。

兴业证券:维持维达国际(03331)“买入”评级 目标价36港元

兴业证券表示,维达国际国内销售增长强劲,海外业务开始缓慢恢复。21Q1内地市场销量上升,海外市场温和增长。在内地市场,纸巾同比增35.9%,女性护理产品Libresse增长超100%。国内个人护理产品增速缓慢,大部分个人护理销量来自于海外,尽管海外市场总体销量不高,但盈利水平良好。纸浆作为全球性大宗商品,受到全球疫情恢复后消费者需求等影响,价格有所上升。公司目前拥有6个月左右的纸浆库存,由于纸浆价格仍居高位的原因,公司目前无购入纸浆计划。公司指引Q2提价目标定在高单位数内。该行预计,公司整体毛利率可维持稳健增长,受益于线上高增速所带来的固定成本摊薄、高端化占比提升及终端价格提高。

报告中称,公司生活用纸龙头地位稳固,市场强劲增长、海外市场转负为正,线上渗透率继续增长,浆价较高但高端化战略下毛利率继续处在上升通道,Libresse增速亮眼。该行维持此前盈利预测,预测2021-23年实现收入190.3/209/229.6亿港元,同比增15.2%/9.8%/9.9%,实现归母净利润23.9/28.4/31.8亿港元,同比增27.3%/18.9%/12.1%。

光大证券:维持永达汽车(03669)“买入”评级 目标价15.24港元

光大证券认为,永达汽车一季度业绩符合预期,主要得益于豪车/二手车销量快速增长、售后稳健增长、以及公司运营效率改善。并预计芯片对豪车影响弱于其他品牌;持续看好豪车稳健增长驱动的基本面支撑前景,维持2021-23归母净利润分别约20.4亿元/23.2亿元/25.5亿元。

报告中称,公司豪车销量稳健,售后与佣金业务稳步增长:1)1Q21核心品牌宝马/保时捷的国内总销量同比增83.1%/37.1%,较1Q19增长37.1%/29.2%;受益于此,豪车销量同比增79.7%至3.7万辆(总销量占比约63.9%),新车销售收入同比增90.8%至165.3亿元(其中,豪车销售收入同比增84.2%至138.7亿元)。2)1Q21新车毛利率同比/环比增加0.4个百分点/0.1个百分点至2.95%(豪车新车毛利率约3.48%)。3)1Q21售后业务收入同比增88.8%至26.8亿元(售后毛利率保持稳定),金融/保险代理业务收入同比增60.7%至3亿元,经营现金流约11.6亿元。

该行表示,公司运营效率改善,豪车销量稳健增长趋势有望延续:1Q21销管费用率同比降2.6个百分点至6.2%,新车平均周转天数约25天(1Q21宝马/保时捷主力车型折扣稳定)。1)预计2021E定价30万元以上的纯电动乘用车销量约25-30万辆;预计在此细分市场的电动车对燃油车蚕食影响或仍相对有限,当前受益于消费升级驱动的豪车稳健增长趋势有望延续。2)看好公司零售规模扩大/运营效率改善与成本控制能力、以及积极拓宽二手车业务的发展规划(1Q21二手车销量同比增150.7%至1.5万辆,二手车毛利率约5.6%;其中,2B/2C二手车毛利率约4%-5%/8%+)。3)宝马iX有望于2H21E上市与i4(CLAR平台)也有望于2021E亮相;预计在宝马新能源车型结构进一步丰富的驱动下,公司宝马销量有望维持稳健增长。

野村:维持申洲国际(02313)“买入”评级 目标价上调13%至196.2港元

野村称,虽然近期国际体育品牌近期销售疲弱,但见到国际品牌销售压力已逐渐减轻,客户订单没有明显变化迹象,相信如果国内体育品牌需求上升,申洲国际也能容易转换产能至国内品牌,相信今年国内品牌订单将会提高,加上越南及柬埔寨厂房,预计今年公司产能将可提高15%。

安信国际:维持华润啤酒(00291)“买入”评级 目标价下调至71.5港元

安信国际称,为顺应高端产品的消费场景和需求,华润啤酒大力发展高端餐饮、夜场渠道,提出“掌控制高点”,聚焦高端市场潜力较大的两省五市(浙江+福建,北上广深港)和八大高地(成都、武汉、杭州、南京、郑州、西安、重庆、天津),占据势能高点。建立了大客户俱乐部,培养高端销售能力,抢夺高端优质客户。

报告提到,公司在疫情期间没有缩减营销开支,反而趁行业低谷加大投入,开展了《这就是街舞3》、《潮玩人类在哪里2》、《风味人间2》等IP全链路营销和喜力星银上市推广S计划、“苏尔泳池派对”等主题营销,广告及促销费用大幅增加,使整体销售及分销费用较二零一九年上升3.3%。决战高端的决心和魄力可见一斑。此外,自去年下半年以来,包括大麦、玻璃、铝罐、纸箱等原材料价格快速上涨。公司通过合约锁定大麦价格,但瓦楞纸和铝罐成本仍有压力,一季度价格上涨幅度较大,年初至今分别上涨12.2%和4.7%。通胀背景下,该行认为今年整个行业有可能会迎来提价。

大摩:维持宇华教育(06169)“增持”评级 目标价降至8.4港元

大摩称,截至今年2月底止,宇华教育中期收入同比增8%至13.65亿元人民币,较预测的13.94亿元人民币略低,调整后净利润同比增37%至6.91亿元人民币,胜预期。在经营水平提升下,期内经调整后净利润率上升10.7个百分点至50.6%。公司过往在提升新收购学校盈利能力的表现不错,预期2021财年湖南涉外经济学院的净利润率可提升至50%至53%,长远更可进一步升至55%至58%。公司旗下大学发展成熟,预期收生步伐将相应放缓,对2021-23财年收入预测大致不变,上调净利预测约5%至7%,当中今年全年净利预期上升32%至13.73亿元人民币。