本文来自微信公众号“英为财情Investing”。

衡量波动性的VIX恐慌指数近期一直在下降。该指数最近跌至2020年3月疫情爆发后市场崩盘以来的最低水平。不过,期权交易者一直在押注,波动率将卷土重来,推动VIX飙升。

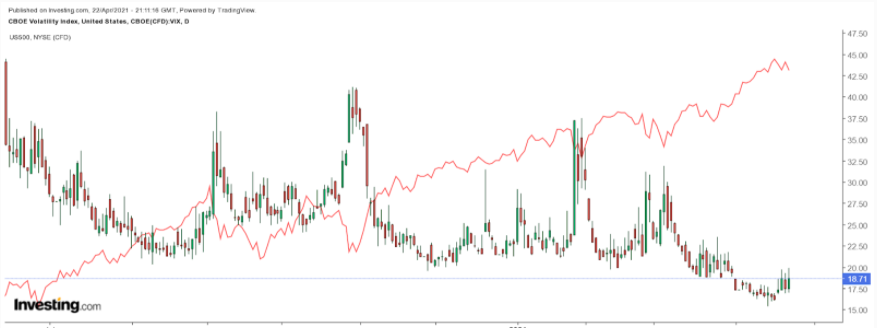

自去年3月26日以来,标普500指数持续走高,其涨幅逼近70%,与此同时VIX暴跌。VIX指数在很长一段时间内一直停留在20左右的水平,到4月初,该指数终于继续下跌,到月中跌至16,为2020年2月以来的最低点。

交易员押注VIX飙升

VIX的急剧下跌已成为股市的利好因素,推动股指创下纪录新高。但是现在,期权交易者似乎在押注,VIX将出现重大逆转、急剧上升。4月8日当天,行权日为7月21日、行权价为25和40的看涨期权合约未平仓头寸增加了超过23.5万张。这应该是跨期交易。行权价为25的看涨期权买入价约为每张合约3.30美元,而行权价为40的看涨期权买入价约为每张合约1.30美元。这表明,交易员押注在到期日之前,VIX的交易价格高于27但低于40。

在4月19日和20日,9月15日行权价为20的看涨期权未平仓头寸增加了2万张合约。这些看涨期权合约的买入价格在6.40美元至6.80美元之间。这意味着到9月中旬,VIX的交易价格约为27。

最后,在4月20日和21日,5月份行权价为60的看涨期权未平仓头寸日均增加2万张合约。押注这个看涨期权的交易员要少得多,其买入价格在0.25美元左右。对于交易者来说,这是从VIX潜在上涨走势中获利的最佳方式。

所有这些表明,期权市场参与者预计未来几周和几个月内波动性会上升。他们近期正在寻找逢低买入的机会。

值得关注的信号!VIX与VVIX走势背离

更有趣的是,用来衡量VIX隐含波动率水平的CBOE Vix Volatility最近一直在上升,尽管VIX指数本身在下跌。这个背离走势表明,在股票市场的平静以及VIX不断下跌的走势背后,隐含波动率水平则在持续攀升。

之前,这两个波动性指标也曾出现过背离。这种情况往往会导致VIX随后跟上,与VVIX指数同比走高。上次出现这样的情况是在9月底,当时VIX还在横盘,但VVIX已经开始攀升。最终,这导致标普500指数在10月12日至10月30日之间下跌约9%。

如今,市场每天都在刷新高位,人们很容易就忘记,美股其实也会下跌。到某个节点,波动性可能会加剧,这意味着美股将会走低,而且从当前的情况来看,这一下跌可能会比预期更早到来。

(智通财经编辑:张金亮)