由于美国就业市场强劲,市场对美联储3月中旬加息预期持续升温,港股市场也担忧“息魔”来袭,恒指跌逾260点,创近一个月新低,盘中热点匮乏,板块跌多涨少,截至14时33分,纸业股大跌7.17%垫底各大板块。

纸业股板块中相关成份股全线飘绿,其中玖龙纸业(02689)跌幅最大为8.4%,报9.16港元,成交量也明显激增至4.5亿港元。

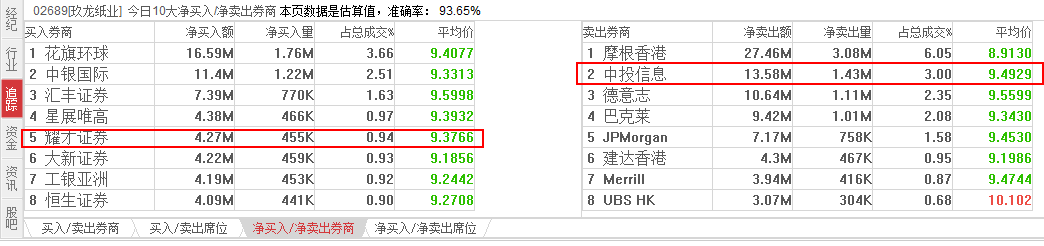

智通财经查看该股的联席券商交易情况发现,代表香港散户的联席券商耀才证券出现在买方席位上,趁机抄底,净买入45万股,涉及金额为427万港元,占总成交的0.94%。而内地投资者则通过联席券商中投信息“杀跌”减仓,净卖出143万股,涉及金额为1358万港元,占总成交的3%。

此外,近期与玖龙纸业管理层举行了路演,内地部份小型厂商早已开始减价之际,玖龙纸业管理层仍维持2017财年下半年(即今年1月至6月)达到每吨净利润300至400元人民币的目标,因公司早前提价仍落后于小型厂商同业,虽然公司进一步加价或未必容易,但有信心至6月可维持售价,平均产品售价正在回稳。因此,美银美林给予玖龙纸业“买入”评级及目标价10.7港元。

被富瑞认为逊于玖龙纸业的理文造纸(02314)紧随其后,急挫5.97%,报价6.3港元,成交1.62亿港元。

据智通财经了解,富瑞发表研报表示,理文造纸去年纯利28.62亿元,较该行预测低5%,主要是集团下半年未能把成本上升转移至产品售价上,而纸巾业务每吨利润较低。该行认为,相对同业的玖龙纸业,理文造纸基于产品组合因素,其毛利率上行空间较小,该行将理文造纸今明两年每股盈利预测分别下调5%及8%,同时将其评级由“买入”降至“持有”,目标价则调高3%至6.7港元。

而跌幅相对较小的晨鸣纸业(01812)和阳光纸业(02002)也分别下挫4.06%和3.49%。