轰轰烈烈的“中国制造”其实获利微薄,拥有核心技术的美国企业是中国芯片进口的最大受益者。而芯片产业有如家门的钥匙,因为手机、电脑、汽车、电视机、空调……大部分所能想到的电子产品,中国都是全球最大的生产国或者消费国,但他们都离不开芯片,而这其中绝大多数依赖进口,这意味着我们的钥匙正交与别人的手中,可想而知这是多么不安全的。

智通财经获悉,芯片目前已是我国第一大进口商品,每年进口芯片花的美元超过了石油,高的时候达到2300多亿美元。据海关总署统计,2017年2月芯片(集成电路)进口达1697.2万美元,原油进口额为1249.2万美元,可见一直以来,中国在芯片进口上的花费已经远高于原油。

因此,近日国务院副总理马凯表示,芯片进口超石油、“芯”不能受制于人,并称我国的芯片制造与国际先进水平差的不是一两点。

受制于人的中兴只能“认栽”

3月7日,关于美国出手够狠,对中兴开出8.92亿美元天价罚单,高于市场预期,辛苦几年的利润说没就没了,分析指出该罚金相当于中兴通讯20%的净资产或两年利润。一次性计提罚款,造成2016年净亏损至23.6亿元。

经过一年左右的斡旋,中兴最后选择了和解。总结起来,最重要的原因是中兴太依赖美国的相关零部件,尤其是芯片。所以,中兴只能“认栽”了。

据悉,中兴20%-30%的零部件来自美国,而与美国政府的“恶劣”的关系,让中兴的进口存在很大的不确定性。如果这次中兴不尽快解决会怎样呢?据外媒报道,美国政府似乎已经禁止中兴进行采购,而且美国的一些供应商已经停止对中兴的供应。不管消息准确与否,可以推算的是,这对中兴的影响很大。

为什么非要向美国进口?

在很多人看来,中国已经可以生产很多的零部件,这样的看法确实也没错。但是很多通信设备需要很多的零部件,有些零部件只有少数厂商能够生产。

数据显示,2015年中国对来自国际及中国国内供应商的半导体消费量为1470亿美元,占全球半导体市场总值的42%,然而我们能够自给自足的仅有20%,中间缺口巨大。

以OLED屏为例,能够生产此部件的厂商主要是韩国的三星和LG。像苹果这样的大公司,如果想要为下一代iPhone配备OLED显示屏,也需要与三星订立合约。

如果韩国政府对苹果下达了出口禁令,这将对苹果造成很大的影响。因为其他像富士康这样的公司还不具备量产OLED屏的能力。

对于中兴来说,其向美国厂商主要进口的零部件是芯片。有分析认为,这些国产芯片主要应用在消费类领域。在对稳定性和可靠性要求很高的通信、工业、医疗以及军事的大批量应用中,国产芯片距离国际一般水平差距较大。

所以,像中兴这样不能自研芯片的公司,只能采取妥协继续用美国的芯片。但对于中国的各大厂商来说,能够自研这些高技术含量的芯片才是关键所在。

政府加大力度 着力换道超车

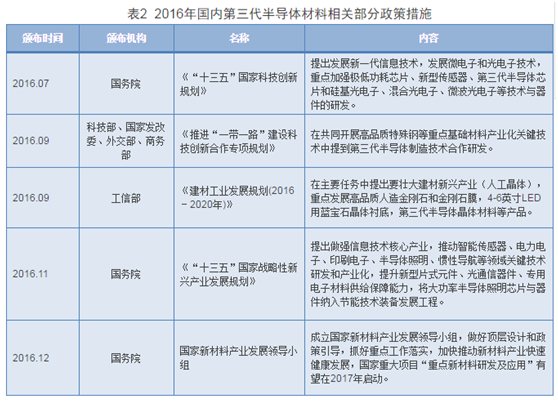

对于芯片这样的国之重器,国家是一贯大力支持的。2016年作为“十三五”开局之年,科技部、工信部、国家发改委等多部委出台多项政策,对第三代半导体材料进行布局。地方政策也在2016年大量出台,福建、广东、江苏、北京、青海等27个地区出台第三代半导体相关政策(不包括LED)近30条。

2016年我国启动了“十三五”国家重点研发计划“战略性先进电子材料”重点专项的组织实施工作,第三代半导体材料与半导体照明作为重点专项中最重要的研究领域,得到了国家层面的重点支持,以全链条部署、一体化实施的组织模式部署了11个研究方向,并在2016年和2017年分两批启动。2016年度启动的6个方向已正式立项并取得阶段性研究成果,2017年度启动的5个方向已经完成预评审工作,预计2017年6月将完成立项工作。

此外,今年1月份,我国最大的单体投资项目——国家存储器基地项目,在武汉东湖新技术开发区正式动工建设。该项目总投资约1600亿元,主要生产存储器芯片,计划将于2020年全部建成,预计年产值将超过100亿美元,创下我国集成电路存储芯片产业规模化发展“零”的突破。

国家存储器基地项目建成后不仅有望打破存储器芯片市场的垄断格局,还将带动国内设计、封装、制造、应用等芯片产业相关环节的发展,为行业发展起到推动作用。

“中国芯”正在加速赶超

中国智能终端芯片产业正顺应潮流,崛起加速。首先,智能手机是手机终端芯片产业的最主要推动力,一般而言,半导体芯片占智能手机BOM成本的40-50%;可穿戴设备、智能汽车、智能家居等新型智能终端的快速崛起所带来的芯片需求空间亦不逊于PC和手机,潜在市场规模均为数百亿美元;此外,中国终端品牌崛起所带来的IC设计、制造、封测全方位需求。

2016年由指纹识别、汽车电子、工业终端等新增需求的拉动,全球半导体产业营收较2015年则微幅增加1.1%,创历史新高。因此,中国智能终端半导体三大机会:变量芯片、增量芯片和中国需求。

全球主要的手机基带供应商包括高通、联发科技、展讯通讯、英特尔、RDA、博通、Marvell等,主要的PA供应商为Skyworks、RFMD、TriQuint、Avago。目前A股则有大唐电信子公司联芯科技可提供LTE和TD-SCDMA智能手机基带芯片,国民技术承接国家重大专项。

同方国芯可提供NFC芯片,其SWP-SIM和全卡方案正在测试和试用;国民技术联合工信部和中移动、中联通、中电信三大运营商制定2.45G/13.56MHz双模移动支付标准,有望重启其在移动支付业务的成长。

指纹识别芯片方面,A股产业链中,晶方科技是苹果Touch ID的封测厂之一,而长电科技、华天科技、硕贝德等封测公司则可受益于国产Android手机对按压式指纹识别的需求。汇顶科技、思立微、敦泰科技等均已设计出按压式指纹识别芯片。

中芯国际:无可争议的的中国半导体制造霸主

具体到个股来说,智通财经之前稿子曾提到,港股相关标的中芯国际(00981)算是质优价良,童叟无欺的。该股去年底获紫光集团和中国集成电路产业投资基金输血。

从产业价值看,芯片产业每1美元的产值能够带动100美元的GDP。其中晶圆制造作为半导体产业链中的重中之重,平均每年占全球整个半导体市场比重超过50%,因此芯片制造环节是制约或推动半导体产业发展的重要因素。而我国逐步加大对晶圆制造产业的重视和投资,晶圆制造产业将迎来黄金发展时代。

国际半导体设备与材料产业协会去年底发布了一篇全球晶圆厂预测报告。其提到按照全球目前规划或建厂预计,2017-2020年间将有62座半导体晶圆厂投产。其中26座设于大陆, 占全球总数的42%。在这种背景下,中芯国际作为目前国内产能最大、制程最先进、产线最齐全的半导体晶圆代工厂商,其天量的资本开支就不难理解了。

同“强者恒强”的行业天然属性决定能够率先享受到行业发展红利的自然是行业内的龙头企业。

最重要的一点,那就是摩尔定律的失效给中芯国际带来了弯道超车的机会。摩尔定律在过去的数十年里一直主导着集成电路行业的发展进程,不过,也已经接近极限了。

如此一来,像台积电凭借先发优势形成的制造工艺优势将逐步被时间损耗,技术优势不再是这一行业竞争的绝对壁垒。

相反,制造商的成本控制、结构设计、上下游联动能力会在竞争中占比更重,也就是说谁能低成本,谁能更好的贴近市场,谁能更好的设计出新事物,未来谁就能在摩尔定律失效后取得竞争优势。这样一来对谁最有利?当然是中国的集成电路企业。

因为中国在集成电路行业上弱项是技术比起国际领先的企业差一到两个世代,甚至更多,然而我们有庞大的市场、低成本的优势,这些客观上的事实决定了国内芯片代工企业必将崛起。最受益的当然是作为龙头的中芯国际,届时追赶台积电的步伐必将令人侧目。

高盛认为,在中央政府致力加强本土制造下,中芯的产能使用率可维持在97%水平,预期2016至2019年收入的复合增长率可以超过公司定下的20%目标。

因此,鉴于中芯国际2月16日公布业绩后,股价目前处于暂歇状态,投资者可适当关注,可长线持有。