市值180.25亿港元、首批沪港通名单标的、内地大型建材家居产业龙头、黄联禧家族产业……头顶的诸多光环早已让中国联塑(02128)成为市场颇为关注的PVC板块个股之一。

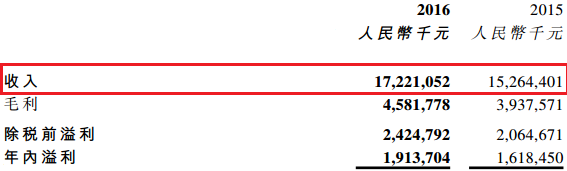

市场的侧目似乎也带动着中国联塑业绩持续向好。3月7日,该公司发布2016年业绩,2016年,公司实现收入172.21亿元人民币(单位下同),同比增长12.8%;净利润19.22亿,同比增长18.6%;基本每股收益0.62元;拟每股派现15港仙。业绩可谓靓丽。

业绩上涨归功政策大环境

作为“十三五”规划的开局之年,2016年,我国政府在基建投资上可谓下够了本。不仅推进落实了多项关乎民生与环境的大型水电项目,以确保供水安全及减少水污染,还采取多项措施推进新型城镇化建设,加快城镇棚户区及危房改造、实施地下管网改造,以及推动在包括北京、天津、大连及上海等14个城市的“海绵城市”、“地下综合管廊”项目。

以“地下综合管廊”项目和污水处理、排水设施建设羡慕为例,根据住房城乡建设部资料,截至2016年12月20日,全国147个城市28个省已累计开工建设2005公里地下综合管廊,预计“十三五”期间新增污水管网13.44万公里,老旧污水管网维修4.24万公里,雨污合流管网改造3.89万公里,投资规模将达到5829亿。

基建项目的大量新建,无不利好管道行的发展。身为内地大型建材家居产业龙头企业之一,以塑料管道及管件为主营业务中国联塑自然也受益于此。2财报显示,截至2016年12月31日止年度,该公司总收入按年稳步增长12.8%至172.21亿(2015年:人民币152.64亿)。

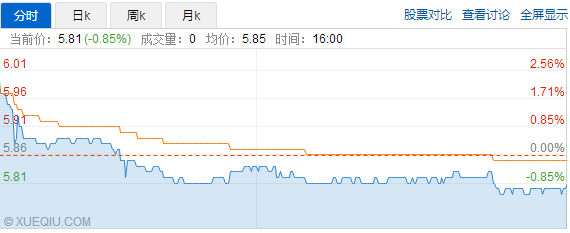

然而意外的是,中国联塑总收入的提升并未刺激股价的进一步上涨。据智通财经观察,在2016年财报发布当天,该公司股价出现轻微阴跌,截止收盘跌0.85%,报5.81港元;成交量为463.60万股,涉及金额约2709.71万港元。

“联塑商城”看起来很美

“业绩大涨,股市不爱”,的确令中国联塑管理层“心碎”。不过,细看各项业务贡献占比与增量,或许不难从中发现些许端倪,尤其是并不明朗的电子商贸平台“联塑商城”。

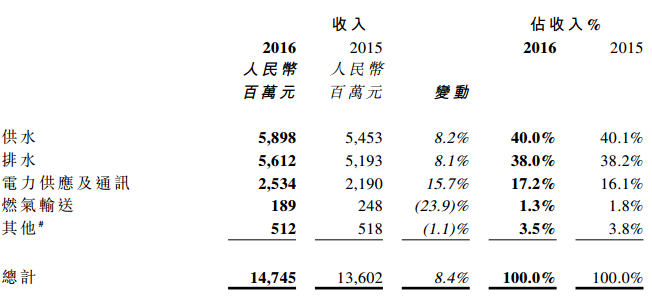

根据财报,目前中国联塑的主营业务仍然是塑料管道及管件业务。虽然原料市场价格在2016年下半年有所上涨,但因该公司规模化经济,并未影响其业绩增量。期内,该业务板块总销量增长10.6%至约170.5万吨,收入按年增加8.4%达147.45亿;毛利率同比增加1.1个百分点至28.9%。

其中,供水管道产品实现收入58.98亿,较同期上涨8.2%,占塑料管道及管件业务总收入的40%;排水管道产品收入为56.12亿,较同期上涨8.1%,占塑料管道及管件业务总收入的38%;电力供应及通讯管道产品收入约25亿,较同期上涨15.7%,成为该业务中的潜力产品。而燃气输送管道产品则下跌了23.9%。

除主营业务外,中国联塑的建材家居产品业务也在进一步放量。截止2016年,该业务单位收益增长23.9%至10.11亿(2015年:8.16亿),占该公司总收入的5.9%。对于新业务的增长,该公司管理层也透露,未来将致力拓宽该业务单位的产品范围,并配合联塑商城提升该业务单位收益增长。

事实上,所谓的“联塑商城”其实早在2015年初,中国联塑就开始搭建运营。智通财经查看到,截止2016财年,“联塑商城”通过线上、线下的服务模式,共形成有效注册会员账户4902个,为公司贡献了10.18亿的业绩,增长率高达63.9%。而目前,该公司已在泰国、澳大利亚、美国及加拿大等购买多幅土地,为海外市场的布局作了准备。并计划2017年下半年将在悉尼试营运“领尚环球之家”实体商城项目。

虽然“联塑商城”增长率惊人,但要知道这一业绩完全是在零基础上实现的增量,并不具备对比性意义。再加上基于现阶段电商盈利较寡的大背景以及该公司管理层透露的营业模式(即将通过租赁,收取服务费),该业务未来业绩要想大幅度上涨还有待商榷。

也或许投资者正出于这方面担忧,该股才会出现阴跌。