本文来自“中金点睛”。

摘要

西方宏观政策思维正在经历大变局,贫富分化以及货币政策低效的困境导致美国重启大财政。纵观西方经济史,宏观政策思维经历了几个轮回,主要体现在货币政策与财政政策重要性的交替。历史经验表明,货币扩张和金融自由化容易带来资产泡沫,加剧贫富分化,而财政扩张更倾向于带来实体通胀,并缓解贫富分化。1980年代以来,美国贫富分化愈演愈烈,加上近年来货币政策遇到瓶颈,效果日渐下降,财政政策的重要性明显提升,大财政时代重启。与货币政策相比,财政政策对增长、通胀、利率的含义有所不同,从而可能对主要资产价格产生深远的影响。

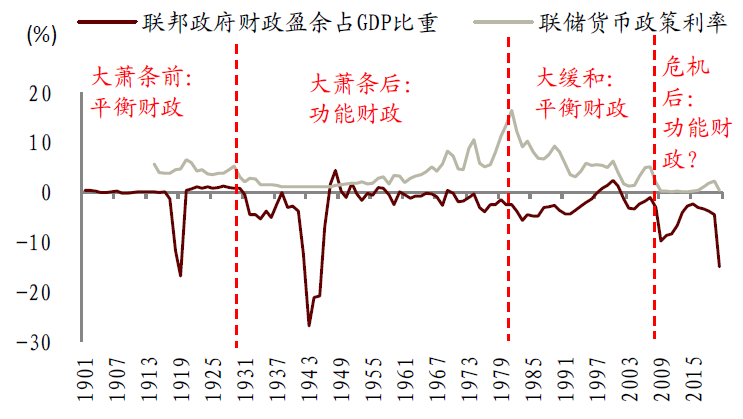

回顾美国财政百年史,其财政政策思维与经历了“平衡财政”与“功能财政”的几次轮回。具体而言:

►20世纪初-1932年:追求财政平衡和预算控制政策的小政府。联邦政府从成立之初,便呈现鲜明的小政府特征,恪守财政平衡,避免对经济的大规模干预。然而“大萧条”初期,政府试图维持财政平衡,甚至采取紧缩性举措,一定程度上助推了危机的深化。

►1933-1980年:践行凯恩斯主义,财政重要性明显提升。1933年罗斯福执政后实行“新政”,首次在美国经济实践中推行凯恩斯主义。此后,财政支出和国家干预,成为调控宏观经济的重要手段。但1970年代“滞胀”背景下,财政政策开始出现“失灵”。

►1981-2008年:从支出扩张到减轻税负,美国向小政府回归。1980年代,美国转变了财政政策思路,从凯恩斯主义的扩大政府开支、增加有效需求,转变为减轻企业和居民税负。1990年代,克林顿政府加税减支、控制赤字,甚至实现了短暂的财政盈余。

►2009至今:财政重要性上升,新冠疫情之后从平衡财政向功能财政转变的信号比较明显。2009年为应对金融危机,美国财政大幅扩张。2020-21年,连续出台大规模政府支出计划、并筹划提高税收,不仅为了提振经济,也更加侧重财政的功能性,反映出财政思维的明显变化。

美国大财政时代重启,意味着未来较长时间内其通胀中枢较疫情之前上升。疫情爆发之后,美国财政赤字率大幅增加,同时美联储持有美债的比重明显上升,市场也因此担心美联储的独立性下降。财政决定物价理论在这个方面提供了一个视角,财政扩张(尤其是在央行配合的情况下)通过财富作用,可能导致通胀中枢上升,不过恶性通胀的可能性比较低。

美国大财政对其资本市场带来三重影响。一是通胀预期波动性上升,股市估值波动性也随之上升。二是在通胀面临上行风险的背景下,市场偏向于配置期限比较短的债券,这意味着期限比较长的债券承受的压力相对更大,收益率曲线或陡峭化。三是历史经验显示,在排除恶性通胀的情况下,伴随通胀上行的是货币实际值上升,对股市整体带来支撑。伴随通胀上升还有相对价格发的变化,价格上升相对更快的行业股市表现或更亮眼。

正文

拜登上台以来的短短时间内连续推出财政刺激举措,新任财长耶伦也表示要“做大”(act big),同时指出财政扩张不需要太多考虑政府还本负担,主要关注还息压力。如何看待这一连串动作?拜登财政刺激到底是心血来潮、还是深思熟虑?对资本市场将带来什么样的影响?

我们认为,西方宏观经济政策思维已经出现大变局,跟2008年金融危机之前的40年相比,美国财政政策重要性上升,这个变化可能是长期趋势而非昙花一现。这个宏观思维的变化后面是长期高度依赖货币政策所面临的困境,比如资产泡沫、贫富分化。财政政策对经济增长、通胀、利率、汇率的影响与货币政策有所不同。这意味着,在财政政策重要性系统性提升的背景下,我们也要关注这个变化对资本市场、资产价格可能产生的深远影响。

一、宏观思维大变局

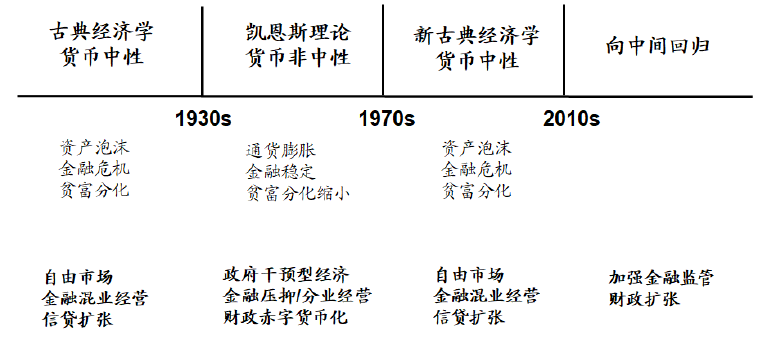

回顾美国经济史,我们发现其宏观政策思维也随着基本面的变化而不断处于变革中:

1930年代之前,平衡财政。当时的宏观经济失衡主要体现为资产泡沫、金融危机和贫富分化。1929年,美国股市崩盘,资产泡沫破裂,引发金融危机,导致经济大萧条。此时的宏观政策思维被古典经济学主导,注重自由市场、金融混业经营,财政政策思维方面则恪守平衡财政,除了第一次世界大战期间,财政赤字率大致保持在零附近。

1930至1970年代,功能财政。战后从1950年代初到1970年代,金融危机消失了。罗格夫教授在著作《这次不一样》中回顾了过去800年的金融历史,观察到一个有意思的现象,发现人类社会只有在战后三十年内没有出现金融危机。在此时期,美国社会贫富差距大幅缩小,中产阶级人数急剧扩大且生活水平大幅提升。但经济并不是没有问题,最突出的矛盾就是供给短缺、通货膨胀,并在1970年代达到顶峰,是宏观经济不稳定的主要体现。此时的宏观政策思维被凯恩斯主义主导,政府大力干预经济、金融分业经营,财政政策思维方面则体现为功能财政,美联储大量购买美国国债,某种程度上是财政赤字货币化。

1980年代至2008年,平衡财政。全球经济供给能力极大改善,经济增长的代价不再是通胀,当时宏观经济持续稳定,被称为“大缓和”时代。此时的宏观政策思维被新古典经济学主导,再次奉行自由市场、金融混业经营,财政思维方面再度回归平衡财政,在克林顿时期美国产生了数年的财政盈余。

2009年之后,平衡财政出现向功能财政回归的迹象。全球金融危机之后,美国开始加强金融监管,同时社会经济环境和政策在发生变化,社会贫富分化引发了一系列事件,也是特朗普当选的重要促进因素。此时的宏观政策思维向中间回归,财政思维方面也再度有了功能财政的倾向:金融危机和新冠疫情之后,美国财政赤字都大幅扩张。

图表: 财政与货币的轮回

资料来源:Blinder & Solow (1973),Olivier Blanchard et al (2010),中金公司研究部

图表: 联邦财政盈余与GDP之比和联储货币政策利率

资料来源:FRED,NBER,中金公司研究部

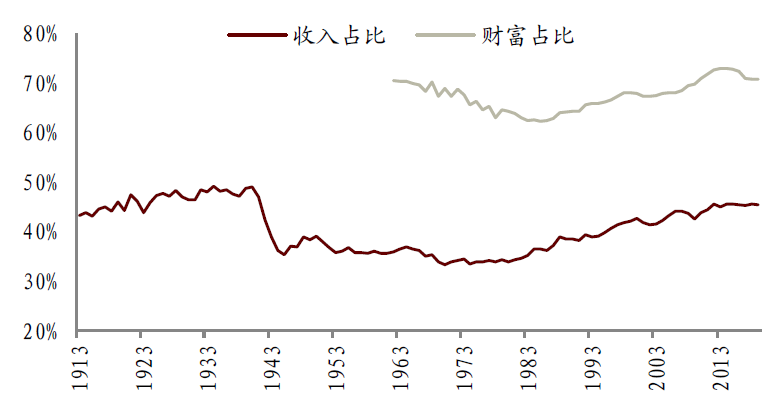

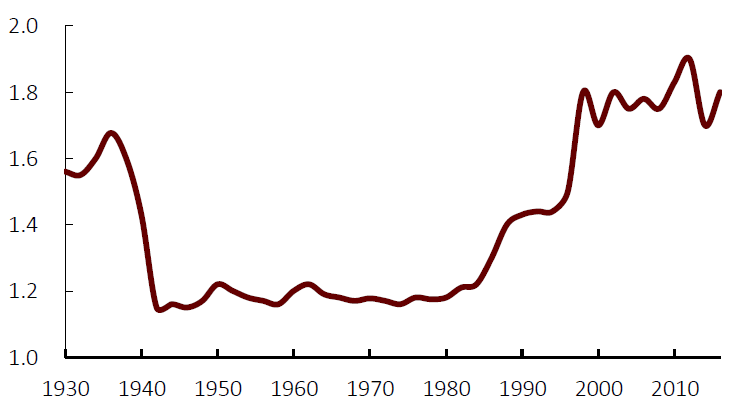

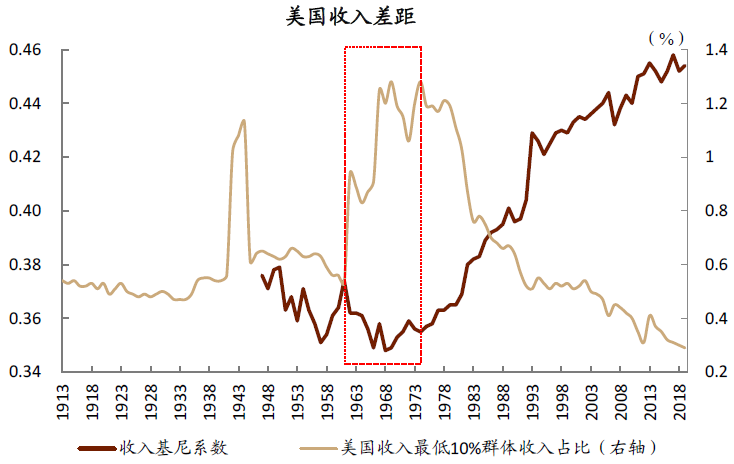

美国财政思维的变化跟货币政策边际效果递减以及贫富分化有一定的关系。货币政策不停地宽松,导致利率为零甚至为负,对经济的支撑越来越小,而资产泡沫风险加大。另一方面,1960-1970年代,在功能财政的大背景下,美国贫富差距曾经有所缩小:前10%群体收入占比由1940年的49%下降到了1980年的34%。然而1980年之后(也是货币政策重要性上升的时期),美国贫富差距不断扩大:前10%群体收入占比一路上升至2019年的45%;前10%群体财富占比由1980年的64%上升至2019年的71%。贫富分化加剧的一大促进因素是金融部门的大幅扩张,金融行业工资与平均工资之比上升。货币一般有“嫌贫爱富”的特征,而财政政策在缓解贫富分化方面可以发挥一定作用。

图表: 美国前10%群体收入和财富占比

资料来源:World Inequality Database,中金公司研究部

图表: 美国金融行业工资与全行业平均工资之比

资料来源:BIS Working Paper No. 655, “The Fintech Opportunity", Thomas Philippon, 2017,中金公司研究部

美国民主党较共和党更关注贫富分化问题。民主党的历史渊源决定了其相对于共和党更为关注不平等程度:根据Pew研究中心2019年的调查,认为存在过度经济不平等的人群中,民主党的比例是共和党的两倍。而美国历史上,民主党时期也更可能倾向于大政府,共和党时期更可能倾向于小政府。

图表: 认为存在过度经济不平等的人中,民主党占比更高

资料来源:Pew,中金公司研究部。调查时间为2019年9月。

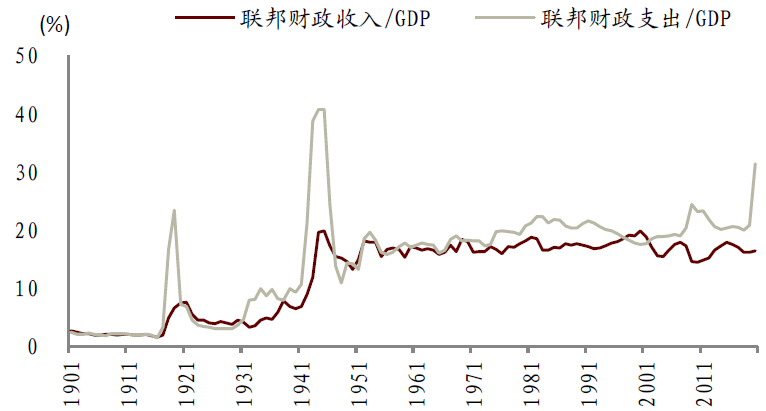

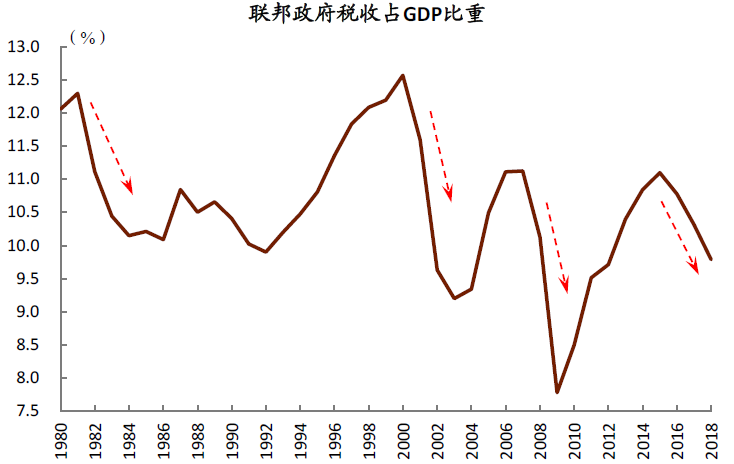

图表: 美国联邦财政收入和支出占GDP比重

资料来源:FRED,NBER,中金公司研究部

二、美国财政百年史:逃不过的轮回

经济学对财政政策的认识是一个渐进的过程,大致经历了4个阶段:

►早期的经济学思想通常认为,政府支出和税收无法影响经济总需求和总就业,它们只能将资源从私人部门转向公共部门。按照萨伊定律来推论,在充分就业的情况下,每增加一美元的政府支出只能“挤出”一美元的私人支出,而无法改变总体收入水平。因此,主流经济学思想认为政府应扮演“守夜人”角色,反对政府对经济的大规模干预。1930年代之前,美国政府财政政策也以维持收支平衡为主。

►1930年代“大萧条”背景下,凯恩斯提出,政府要加强宏观需求管理,采取财政政策增加投资、刺激经济,弥补私人市场的有效需求不足,实现充分就业和经济增长。一美元的额外政府支出,可能会产生几美元的乘数效应。罗斯福“新政”实践了这一理论。此后经济学家开始强调政府支出和税收的宏观影响,保罗·萨缪尔森等新凯恩斯主义者把国家干预作为调节经济的基本手段,赤字财政变得普遍。

►1960-1970年代,货币主义和供给学派兴起。货币主义批评凯恩斯使用财政政策应对经济衰退的理论。认为“通货膨胀在何时何处都是货币现象”,政府的角色应该是通过中央银行,调控在经济体中流通的货币数量,除此之外不需要干预经济活动。供给学派提出了拉弗曲线、涓滴效应等,为政府减税、减支提供理论基础。1980年代里根政府起,“减税赤字”成为美国财政政策主要手段。直到2008年金融危机前,经济学家和政策制定者普遍认为,短期经济维稳几乎完全是货币政策的范畴。

►2008年国际金融危机爆发后,货币扩张似乎接近极限,财政政策作为逆周期调节工具的重要性再次凸显。研究显示,危机中的财政扩张比以往更为有效,凯恩斯乘数大幅高于正常时期、经济从零利率下的财政扩张中受益显著。危机后,学界认为有必要进行政策调整,在正常时期要主动降低政府杠杆率,为危机时期保留财政空间;同时要改进财政“自动稳定器”设计,确保财政政策可以对危机做出及时反应。2020年疫情影响下,财政救济也着重发挥了再分配职能,保护受冲击较大的中低收入群体。

回顾100多年来美国财政政策的变迁,也对应地可以概括为4个阶段。20世纪初-1932年,美国奉行“小政府”,追求财政平衡、实行预算控制政策。1933-1980年,美国践行凯恩斯主义,财政支出开始积极扩张,“大政府”在宏观经济中的地位上升。1981-2008年,美国逐步重回“小政府”,财政政策从支出扩张转变为减轻税负,宏观调控职能让位于货币政策。2009至今,在国际金融危机和本次新冠疫情冲击下,财政政策的重要性重新凸现,美国似乎出现从平衡财政向功能财政转变的迹象。

1.20世纪初-1932年:追求财政平衡和预算控制政策的“小政府”

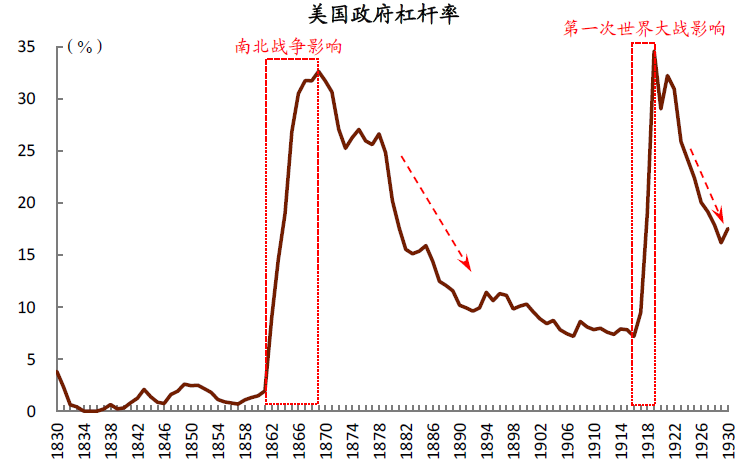

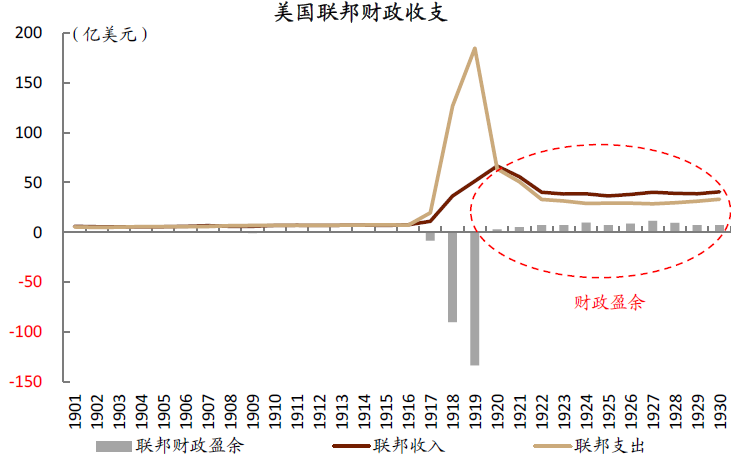

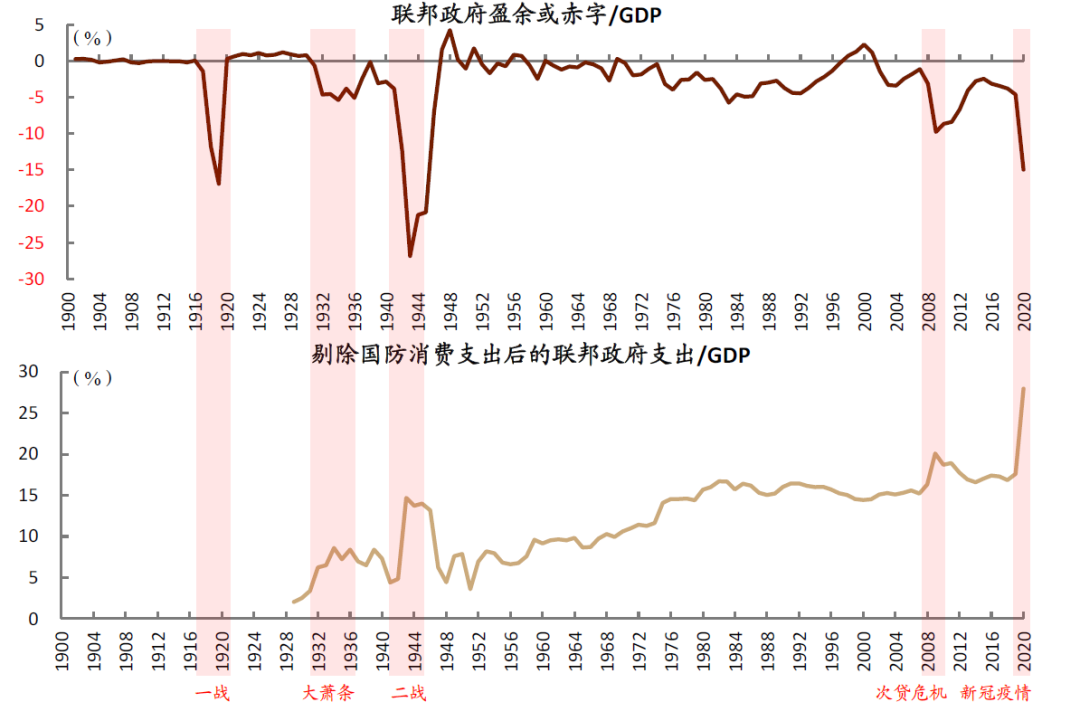

联邦政府从成立之初,便呈现鲜明的“小政府”特征,除了战争期间的支出扰动,其余时间恪守财政平衡。南北战争之前,政府杠杆率一度接近0;南北战争后到20世纪初,政府依然实行较严格的财政预算控制政策,杠杆率持续下降。第一次世界大战带来了阶段性的财政扩张,战后财政又迅速重归平衡。从1920年起,美国联邦政府连续11年财政盈余、偿还战争债务,政府杠杆率也从一战时期的近35%,快速回落至20%以下。

在预算平衡的“小政府”下,国防开支是早期财政支出大幅扩张的主要原因。1830-1930年代这100年间,美国政府出现过2次杠杆率的大幅跳升(均达到30%以上),分别是1860年代南北战争时期,以及1910年代末的第一次世界大战。大规模的国防支出,以及战后需求释放,通常都会拉动复苏(比如第一次世界大战后“咆哮的二十年代”)。在“小政府”时期,国防开支一定程度上扮演了财政扩张的角色。

图表: 1930年代之前,美国政府恪守财政平衡

资料来源:美国财政部,万得资讯,中金公司研究部

图表: 一战之后,美国政府连续11年财政盈余

资料来源:美国财政部,万得资讯,中金公司研究部

1920年代末、“大萧条”初期,政府仍试图维持财政平衡,甚至采取紧缩性举措,一定程度上助推了危机的深化。“大萧条”的影响从1929年4季度开始出现,1930年GDP同比下降8.5%,失业率快速上行、突破10%。而当时的胡佛政府仍努力维持财政平衡,1930年经济下行的同时,财政收入增长5.1%、实现财政盈余;1932年新税法提高税率、试图平衡财政。相对紧缩的财政举措,客观上了推动了危机的加深。

图表: 1930年,美国经济已经负增长,失业率突破10%

资料来源:美国财政部,万得资讯,中金公司研究部

图表: 1930年,联邦财政仍出现盈余

资料来源:美国财政部,万得资讯,中金公司研究部

2.1933-1980年:践行凯恩斯主义,“大政府”财政支出积极扩张

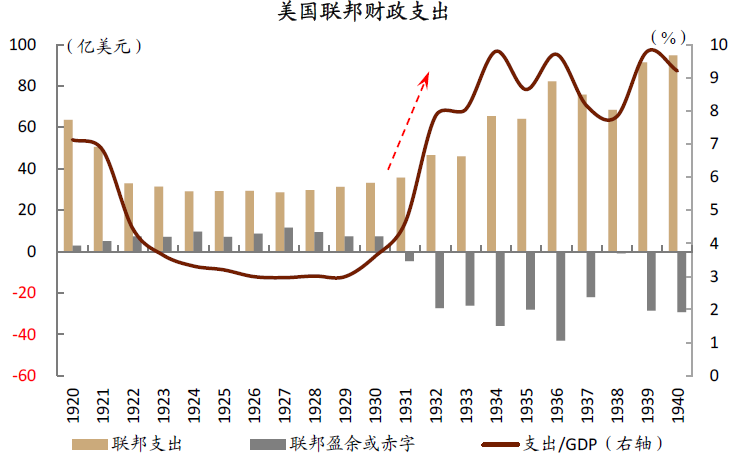

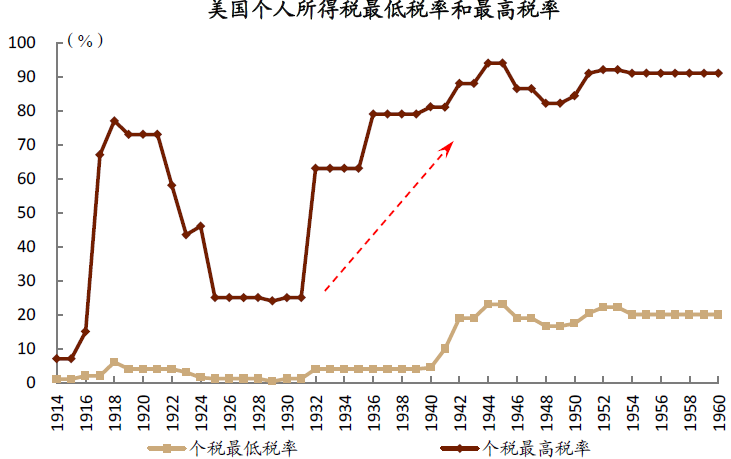

1933年罗斯福执政后实行“新政”(New Deal),首次在美国经济实践中推行凯恩斯主义,通过大规模政府开支提振经济。“新政”发挥了功能型财政的作用,积极扩大财政支出,设立了一批“字母机构”,包括工作进度管理局(WPA)、联邦紧急救援局(FERA)等,专门执行以工代赈、扩大基建投资等职能。并通过《社会保障法》建立了社会保障体系,首次通过收缴居民部分收入,来支付居民未来的养老等社保支出。同时,运用税收手段提高财政收入,大幅提高高收入者的个人所得税,增加遗产税、房产税上限等。财政支出占GDP比重从1929年的3%升至1934年的9.8%,其中1934年财政支出较1933年大幅增长了42.3%。

图表: 罗斯福“新政”扩大政府开支

资料来源:FRED,万得资讯,中金公司研究部

图表: 扩大支出的同时,也通过加税来增强政府财力

资料来源:美国财政部,中金公司研究部

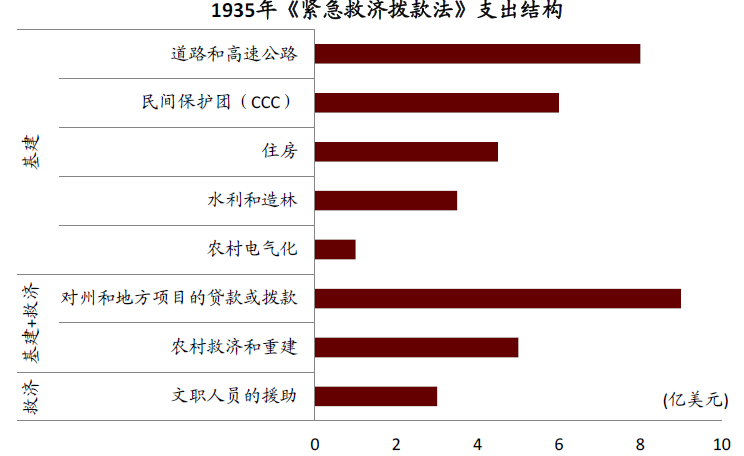

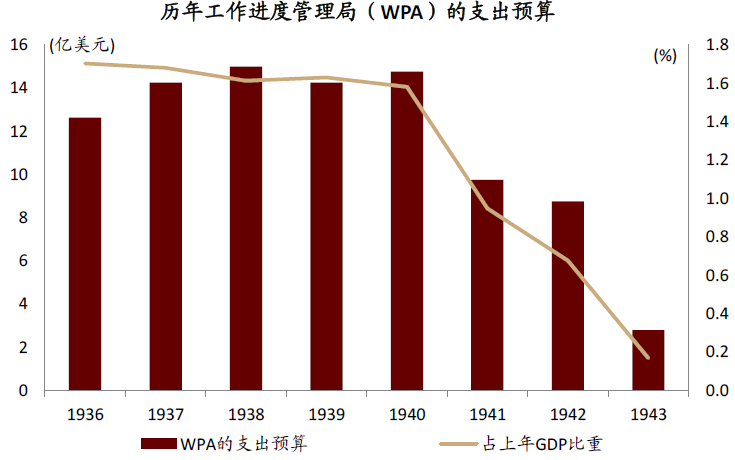

1930年代“新政”期间,美国政府的支出重点是基础设施建设。1933年,在上任后“百日新政”期间,罗斯福政府通过了《农业调整法》、《国家工业复兴法》等十余项法律,对经济秩序进行整饬。1935年第二轮“新政”,《紧急救济拨款法》(Emergency Relief Appropriation Act of 1935)为罗斯福政府提供了40亿美元的拨款,用于1936-1937财年的救济和以工代赈。这一支出计划达到1935-1936年GDP的2.5%,是当时美国历史上最大的公共救济计划。1935年的救济拨款中,直接用于基建相关的支出(道路、住房、水利等)约23亿美元,占1935-1936年GDP的1.4%;对地方政府的拨款、对农村的救济和重建支出,相当比例也用于基建,所以实际的基建支出强度更高。执行基建任务最重要的机构是工作进度管理局(WPA),在1935-1943年间,WPA总计雇用了850万人、发起了将近150万个项目,连续5年WPA预算支出超过GDP的1.5%。WPA建造了大量基础设施,包括修建或修缮了60多万英里道路、约4万座教学楼、1.6万英里输水线路、2000多家医院、近1000个污水处理厂、800多个机场、700多个码头等。

图表: 1935年《紧急救济拨款法》主要支持基建支出

资料来源:Emergency Relief Appropriation Act of 1935,中金公司研究部

图表: 1936-1940财年WPA支出均在GDP的1.5%以上

资料来源:the Living New Deal,中金公司研究部

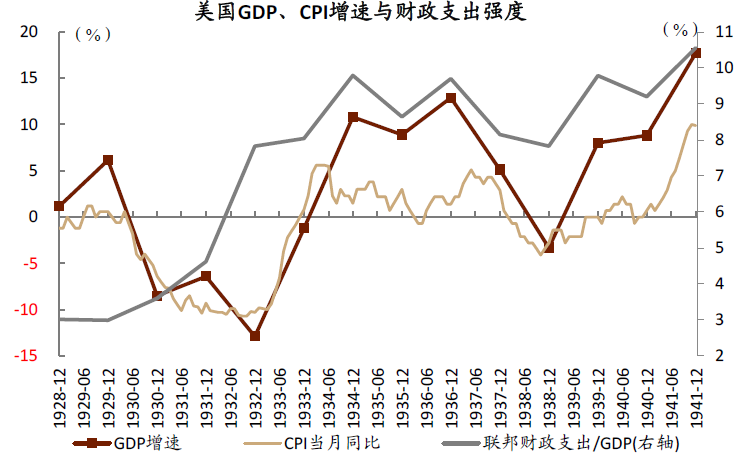

“新政”期间,伴随财政支出扩张,经济增速和通胀水平相应回升。由于经济的内生动能尚未完全修复,支出强度回落的年份(比如1937-1938年),经济增速和通胀水平都会受到拖累。总体来看,1930年代的经济和通胀,与财政支出强度具有较高的相关性。此后的几十年间,财政支出占国民经济的比重趋势性上行,政府在宏观经济调控中的重要性显著提高,美国开始向“大政府”转变。

图表: 1930年代上半叶,财政扩张拉动经济和通胀

资料来源:FRED,万得资讯,中金公司研究部

图表: 1930年代后政府支出占GDP比重趋势性抬升

资料来源:FRED,万得资讯,中金公司研究部

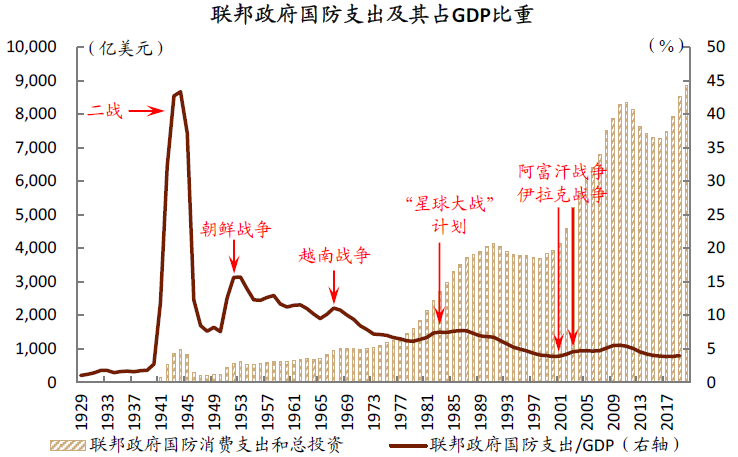

1940年代二战期间,国防开支成为了美国联邦财政支出的重要构成部分。在二战期间,国防支出(包括消费和投资)占到了美国当时GDP的40%以上。大规模的政府开支及国防订单,让美国走出“大萧条”阴影。战后国防开支并未回到战前的低水平(1929-1939年,美国国防支出占GDP比重仅为1.5%),反而成为了政府支出的重要构成,1941-1970年,联邦政府的平均国防支出强度高达12.7%。

图表: 联邦政府在1940年代形成大规模国防投资

资料来源:FRED,万得资讯,中金公司研究部

图表: 国防支出占比一度超过40%

资料来源:FRED,万得资讯,中金公司研究部

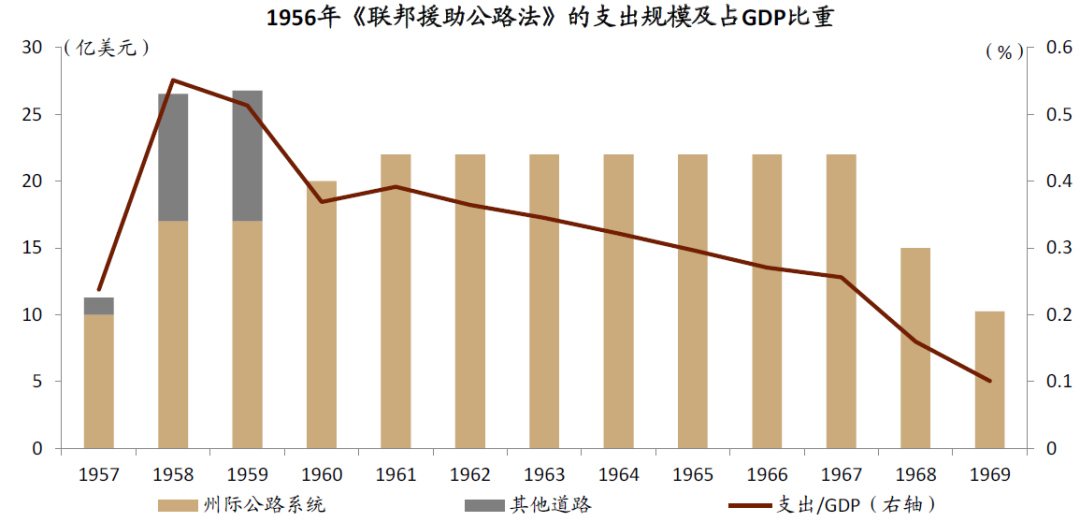

1950年代,基建和国防仍是美国财政支出的重要方向。1956年《联邦援助公路法》(Federal Aid Highway Act of 1956)出台,州际公路系统(Interstate Highway System)建设计划正式实施,累计建设公路超过7.5万公里。联邦政府通过高速公路信托基金(Highway Trust Fund)来提供资金,支付州际公路建设成本的90%。该计划最初预计在1957-1969年支出240多亿美元(此外还有1957-1959年的其他道路建设支出20多亿美元),单年支出占GDP比重最高达0.55%。实际上州际公路系统建设绵延30余年,截至1991年发布的州际公路系统建设成本估算约为1289亿美元,联邦政府承担其中的1143亿美元,占比约89%。

图表: 1956年法案的单年支出最高占到GDP的0.55%

资料来源:Federal Aid Highway Act of 1956,万得资讯,中金公司研究部

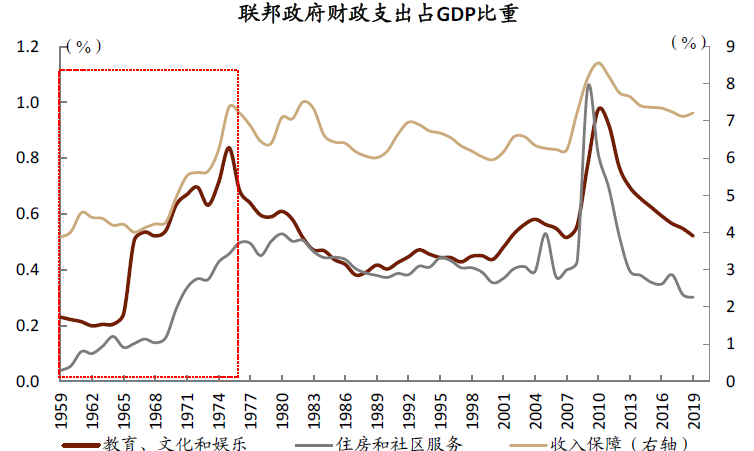

1960年代起,联邦财政支出的重点则更加向社会福利倾斜,着力改善民生。1964年约翰逊政府提出了“伟大社会”计划,着重在社保、教育、医疗等诸多民生领域扩大政府支出。在民生领域的一项重要工作是“向贫困宣战”(War On Poverty),《经济机会法》专门设立经济机会办公室(OEO)实施反贫困项目。美国福利社会的建设在这期间达到空前高度。约翰逊的继任者尼克松、福特等,均对“伟大社会”计划中的部分内容做了拓展。

图表: 1950-1970年代联邦政府在民生领域的支出扩张

资料来源:FRED,万得资讯,中金公司研究部

图表: 1960年代,美国低收入群体收入大幅改善

资料来源:WID,万得资讯,中金公司研究部

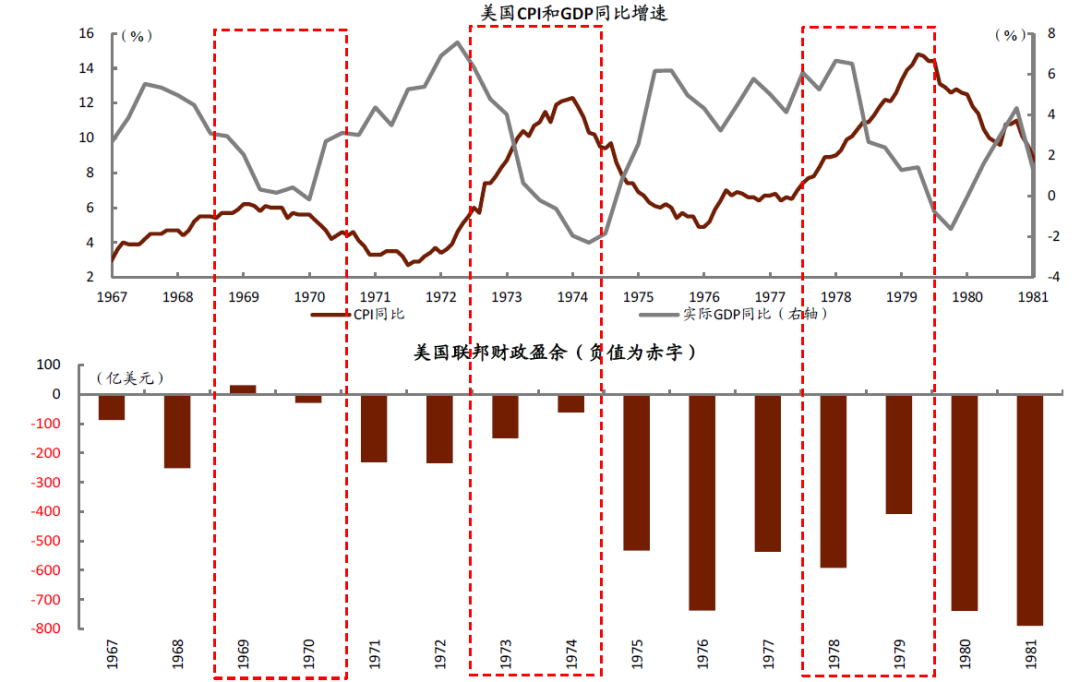

1960年代末,财政政策开始出现“失灵”,凯恩斯主义下的政府支出政策面临挑战。1960年代末开始,美国出现了3次较为典型的“滞胀”,分别在1968-1970、1973-1974、1978-1979年,经济增速回落至负增长,通胀水平则持续抬升。“滞胀”格局下,凯恩斯主义的财政政策面临两难。财政扩张拉动经济的同时会助推通胀;伴随通胀抬升,财政、货币等宏观政策不得不相应收缩、来控制通胀。3次“滞胀”期间,财政空间都受到一定制约,加大经济下行压力。

图表: 3次“滞胀”期间,财政空间都受到一定制约

资料来源:美国财政部,万得资讯,中金公司研究部

3.1981-2008年:从支出扩张到减轻税负,美国向“小政府”回归

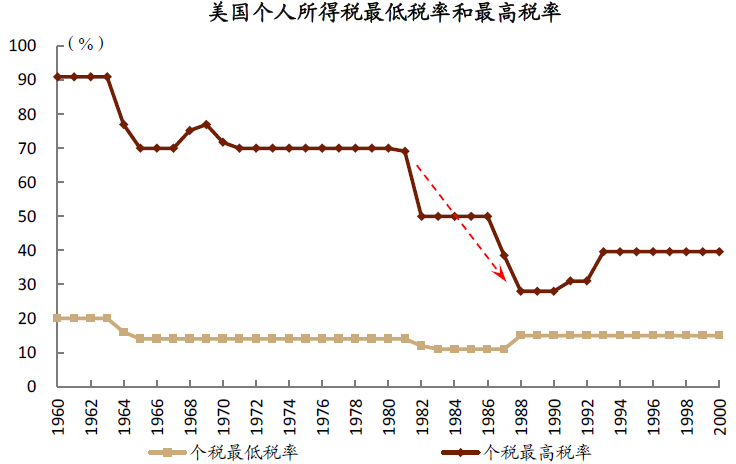

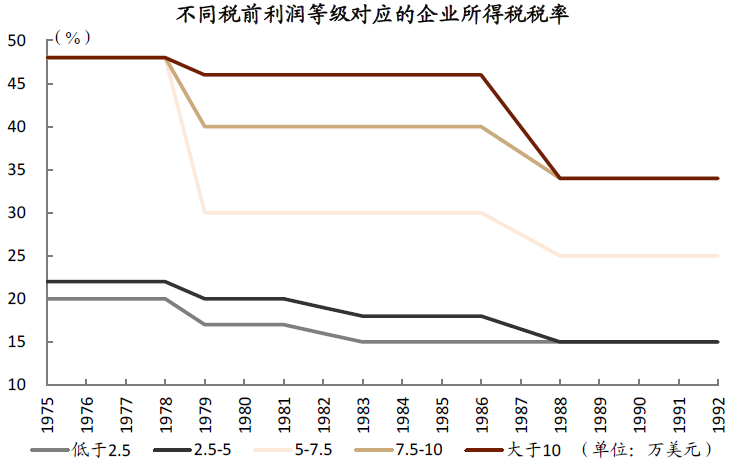

1980年代,美国转变了财政政策思路,从凯恩斯主义的扩大政府开支、增加有效需求,转变为减轻企业和居民税负。1981年里根政府执政,先后于1981和1986年出台两个减税法案,重点减轻企业和个人所得税。1981年《经济复苏和税收法案》主要是降低了个人所得税、资本利得税、企业所得税的税率,并增加了企业所得税的抵扣。1986年的《税制改革法案》不仅涉及个人和企业的减税,而且对美国整个税制结构进行了重大改革,包括降低税率、削减税收优惠、合并税基、简化税收征管等。比如个税把原来的14档累进税率改为3档税率,企业所得税从5级累进税率改为4级累进税率。这是二战后美国最重要的一次税制改革,奠定了之后美国的税制基础。

图表: 1980年代大幅降低个人所得税

资料来源:FRED,中金公司研究部

图表: 1980年代降低企业所得税

资料来源:World Tax Datebase,中金公司研究部

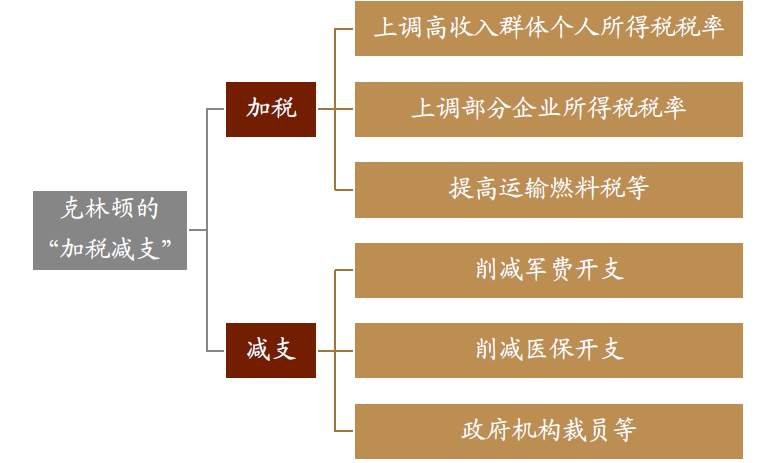

1990年代,克林顿政府加税减支、控制赤字,到1990年代末甚至实现了短暂的财政盈余。为了缓解财政平衡压力,老布什政府从1990年代初开始加税。继任的克林顿政府则进一步削减赤字,1993年《综合预算和解法案》提出系列增加税收和减少支出举措,期望在1997年之前将赤字减少一半。得益于有效的财政约束和良好的经济形势,联邦政府财政状况好转,在1998-2001年出现了连续4年财政盈余。

图表: 克林顿政府采取措施“加税减支”、平衡财政

资料来源:US Gov,中金公司研究部

图表: 1990年代末,美国联邦政府财政出现盈余

资料来源:万得资讯,中金公司研究部

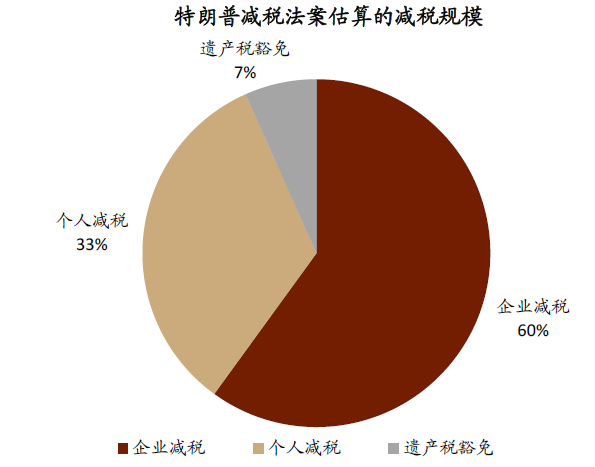

进入21世纪以来,小布什和特朗普的减税举措,是“减税赤字”财政思路的延续。21世纪初,2001互联网泡沫破灭、叠加9·11事件的冲击,美国经济增速放缓。小布什政府采取了里根政府相似的财政举措,先后于2001、2002、2003年颁布减税法案,试图通过减税来对冲经济下行。2001、2003年主要减轻居民税负,包括增加一档最低个税税率、调降最高个税税率、增加个税税收抵扣、逐步取消遗产税等;2002年减税主要支持企业,包括增加折旧抵扣、延长税收优惠等。2017年12月,特朗普签署了自1986年以来美国最大规模的减税法案,对1986年里根政府的税制体系进行简化,涉及的减税规模大约在1.5万亿美元左右,其中60%为企业减税,其余为个人减税、遗产税豁免。

图表: 1980年代后,美国通过减税来进行财政调控

资料来源:CBO,中金公司研究部

图表: 2017年特朗普政府推出大规模减税

资料来源:CBO,中金公司研究部

4.2009至今:财政重要性上升,平衡财政向功能财政转变

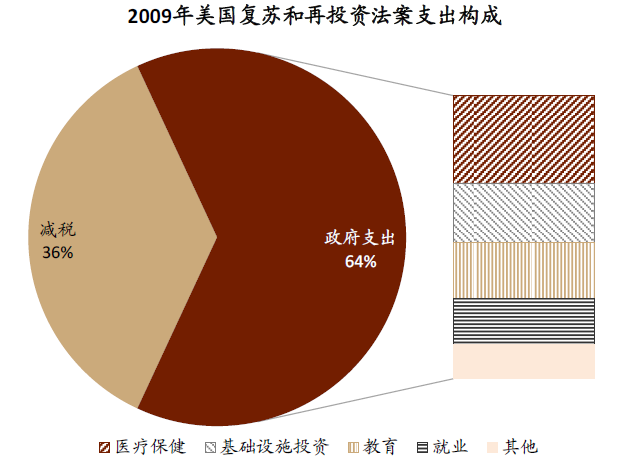

2009年为应对金融危机,财政赤字大幅扩张、刺激经济,政府支出的功能性开始体现。2008-2009年,金融危机冲击下美国经济负增长。2009年起,奥巴马政府推出大规模减税和政府开支举措,连续4年联邦政府赤字规模超1万亿美元。2009年《美国复苏和再投资法案(American Recovery and Reinvestment Act)》,和以往显著不同:里根、小布什等财政举措以减税为主,未大规模扩张财政支出;而2009年法案中,政府支出占到总规模的64%,投向医疗、基建、教育等领域。2010年、2012年的财政法案,也重点支持就业和维护中产阶级。

图表: 2009年法案中,财政支出扩张明显

资料来源:美国财政部,万得资讯,中金公司研究部

图表: 2009年法案投向医疗、基建、教育等领域

资料来源:CBO,中金公司研究部

2020-21年,美国连续出台大规模政府支出计划、并筹划提高税收,反映出财政思维的“大转向”。2020财年,为应对疫情冲击,美国出台了创纪录的财政刺激计划,CARES法案总规模达2.2万亿美元,占美国GDP的10%。2021财年,相继出台9000亿美元纾困法案、1.9万亿美元救助法案。近日,拜登政府再次宣布,将推出超2万亿美元的“美国就业计划”。在连续扩大财政支出的同时,拜登政府还提出了美国制造税收计划,预计将在未来15年内增加联邦政府税收收入约2万亿美元。这一“加税扩支”的政策组合,将提高政府在宏观经济调控中的地位,和罗斯福“新政”时期的财政思路有相似之处。

图表: 2020年,美国政府财政赤字和非国防支出跳升

资料来源:美国财政部,万得资讯,中金公司研究部

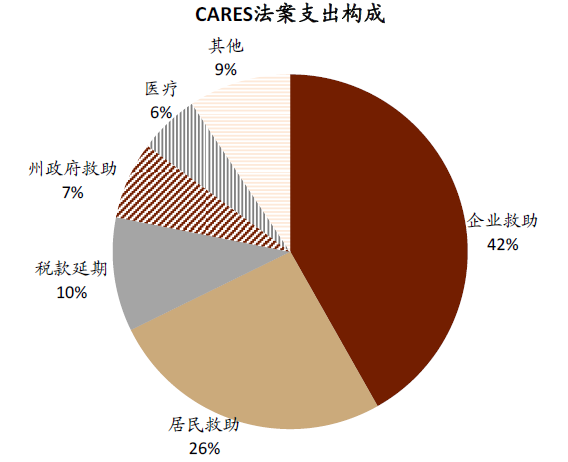

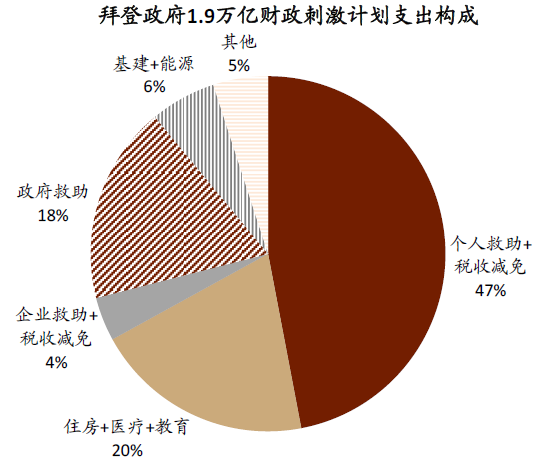

财政刺激不仅是为提振经济和改善就业,或更加侧重财政的功能性,比如缓解贫富分化、应对气候变化、提高国家竞争力等。1990年代以来,居民部门在分配中的占比便趋于下行;后疫情时代经济呈现“K型”复苏,低收入群体更需要财政支持。2.2万亿美元的CARES法案中,为企业和居民提供贷款、救助、税负减免的总支出占比为78%,其中居民救助支出占比约26%。1.9万亿美元的财政刺激法案中,用于个人救助、税收减免、民生支出的合计占比达67%,进一步向居民部门倾斜。拜登政府近日宣布的《美国就业计划》,相当比例投向了新能源、制造业、研发、教育等,功能型财政的支出特征明显。

图表: CARES法案主要进行企业和居民救助

资料来源:CBO,中金公司研究部

图表: 拜登政府1.9万亿美元财政刺激主要支持民生

资料来源:CBO,中金公司研究部

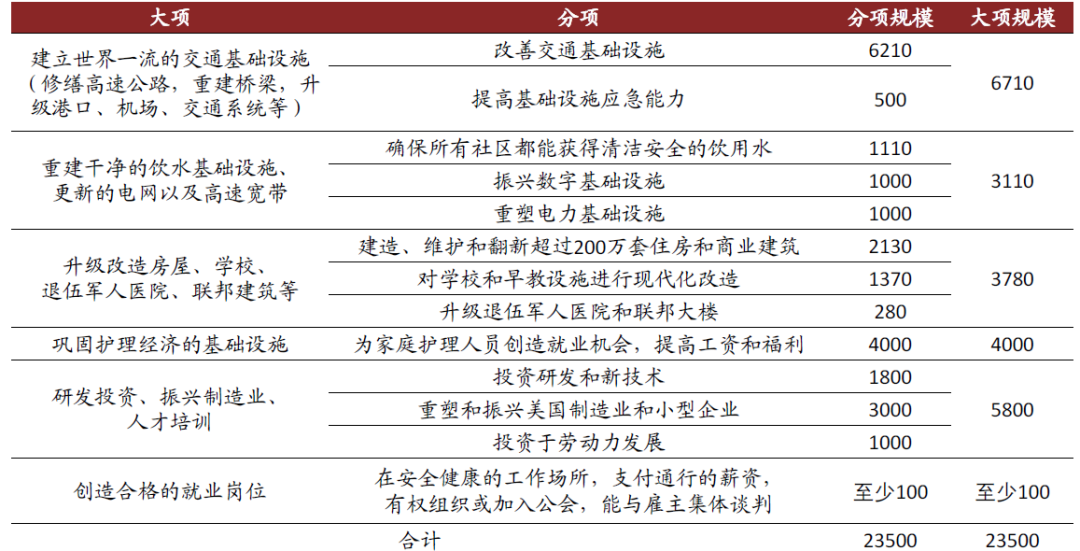

图表:《美国就业计划》包括6大领域,功能型财政的支出特征明显(单位:亿美元)

资料来源:美国白宫官网,中金公司研究部

三、低通胀或一去不返

总而言之,美国财政政策的重要性系统性提升,大财政时代重启。在发达经济体货币政策空间有限的背景下,有学者提出了财政泰勒规则,将财政赤字率的决定因素与结构性财政赤字率、债务率、产出缺口联系起来,发现低利率能够带来更大的财政空间。

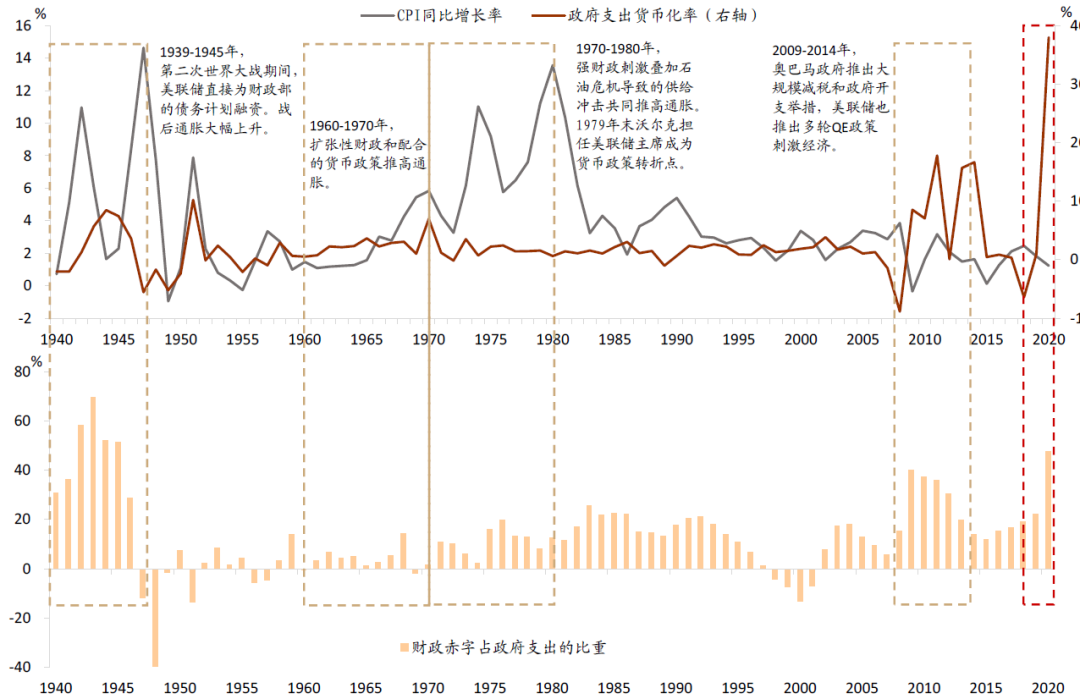

大财政对宏观经济和资本市场的含义何在?一个直接的含义恐怕是通胀波动增加,低通胀时代一去不复返,通胀中枢较疫情之前上升。一般而言,货币扩张比较容易推升资产价格,而财政扩张更倾向于带来实体通胀。此外,这轮财政扩张相当程度上由美联储配合,美联储持有美债的比例明显上升,从2019年4季度13.1%大幅上升至2020年4季度21.3%。在货币配合财政的情况下,市场尤其担心“财政支出货币化”会否带来恶性通胀的问题。需要指出的是,财政支出货币化并没有一个非常严格的定义,我们此处简单地用中央银行持有的政府债务增量与财政支出之比来量化这个概念。有研究对跨国历史数据进行的总结表明,财政赤字与政府支出的比例超过20%,以及(或者)财政赤字占GDP的比重超过30%,常会触发恶性通胀。我们梳理了1940年以来,美国财政赤字、财政支出的货币化程度、以及通胀的变化,发现较高的财政赤字或者政府支出货币化是通胀压力上升的必要条件,但不是充分条件。

图表: 财政赤字、债务货币化是通胀的必要条件,但不是充分条件

资料来源:Haver,圣路易斯华盛顿联储,中金公司研究部。财政支出货币化率=央行持有的政府债务增量/财政支出;财政赤字占政府支出的比重为负意味着当年财政盈余。

那么如何看待财政扩张以及财政支出货币化对通胀的影响呢?我们不妨从价格的财政决定理论(Fiscal Theory of Price Level, FTPL)出发来思考这个问题。FTPL理论指出,在无政府违约的均衡路径上,政府债务的实际值由对未来实际财政盈余的预期的现值决定,体现为以下公式:

B/P = 未来实际财政盈余的现值。其中B代表政府债务名义价值,P代表经济体价格水平,等式右边未来实际财政盈余的现值由两部分构成:未来的实际财政盈余和贴现因子(实际利率的函数)。类比于股票的现金流贴现模型(DCF),FTPL认为政府债务的实际价值由政府未来的实际财政盈余背书,进而市场(私人部门)才会考虑持有。简单来说,当等式右边保持不变,政府债券增发将导致价格水平相应上升。若市场预期未来财政状况恶化,即财政盈余的现值减小,即使没有债券增发,在无违约的均衡下,价格水平也会上升,而债券增发只会加剧价格上升的幅度。

新冠疫情以来,美国政府出台了创历史纪录的财政刺激方案。2020年,财政赤字占政府支出的比重达到了47.8%,高于二战初期的水平,政府支出货币化率更是达到了史无前例的38.0%。欧洲也在讨论加大财政开支。在欧洲政策利率长期锚定在零的情况下,财政的作用也将上升。在这样的大背景下,价格的财政决定理论能够帮助我们比较系统化地、现实地分析财政跟通胀的关系。

创纪录的财政赤字和政府支出货币化率是否会带动美国摆脱低通胀甚至触发恶性通胀?研究表明,在财政主导并且央行容许高通胀率的政策组合下,长期来看,高企的政府债务和财政赤字往往触发通胀,但一个关键的影响因素是实际利率和公众预期。

金融危机后高企的财政赤字配以宽松的货币政策并未提高通胀。在FTPL框架下,我们认为主要原因可能是实际利率比较低(贴现率)。金融危机后,私人部门经历了长达数年的去杠杆过程,以逐渐修复在危机期间受损严重的资产负债表。在去杠杆过程中,需求长期疲弱,家庭和企业对未来预期较为悲观,开支不那么强劲,实际利率长期处于低位(贴近零),即前财长萨莫斯所谓的“长期停滞”(Secular Stagnation)。

这次有何不一样?与内生需求端冲击导致的金融危机不同,这次危机由外生供给端冲击造成,因为政府的大力支持,私人部门资产负债表仍然完好,复苏过程自然也不必经历去杠杆过程。,由于及时且大规模(财政)救助计划,私人部门需求保持稳健甚至旺盛。实际利率,连同自然利率一起,正在并将会持续处于上行通道。另外,针对基建和新能源的财政方案,如若顺利落地,将有望提升美国的潜在增长和实际利率。按照FTPL的均衡公式,其它条件不变时,较高的贴现率意味着物价上升。

高强度的财政刺激不只是促进经济复苏,还更加侧重财政的功能性,比如缓解贫富分化。2.2万亿美元的CARES法案中,为企业和居民提供贷款、救助、税负减免的总支出占比为78%,其中居民救助支出占比约26%。拜登政府1.9万亿美元的财政刺激计划中,用于个人救助、税收减免、民生支出的合计占比达67%,进一步向居民部门倾斜。2.3万亿美元的基建投资计划中,虽然直接与民生相关的支出占比较低,但与传统基建相关的投资占比达70%,例如交通运输、制造业、房屋与学校建造、公用事业等,这料将改善公众对未来福利的预期。中短期来看,多轮财政刺激都更加侧重财政的功能性,福利性支出上升、再分配职能凸显、或有望缓解公众对未来的悲观预期。

与大规模基建投资相对应的是拜登的加税计划,目前来看加税计划将主要集中在企业部门。一方面,从总量上看,企业所得税并非美国的主要税种,2018年税改之前的5年平均税收收入3500亿美元,占总的财政收入10%,2018年税改之后这一比例降至7%,总规模2700亿美元左右。不管是实际推行还是公众预期,通过企业税完全支持未来2.3万亿美元的财政支出可能面临较大困难。另一方面,上述基建支出计划将在未来8年内平均分摊,而2万亿美元的税收目标将在15年内分摊,时间维度上的不相匹配可能使得公众产生财政状况恶化的预期。如果当前名义债务上升,而公众预期未来财政状况恶化,在债务到期时,用于偿还当前债务的实际财政盈余将显著下降,那么,均衡结果则是通胀上升以降低政府的真实债务(即通胀有助于降低债务的真实负担)。从而,通胀通过公众的预期自我实现。

综上,当前货币-财政政策协调框架与历史上恶性通胀时期货币完全服务于财政政策,央行成为财政的“钱袋子”的时期相比,还有相当的差别,美联储的货币政策目前仍保持了一定程度的独立性。这个情况下,未来通胀预期波动可能加大,通胀中枢有较大概率高于疫情之前,但出现恶性通胀的可能性较小。

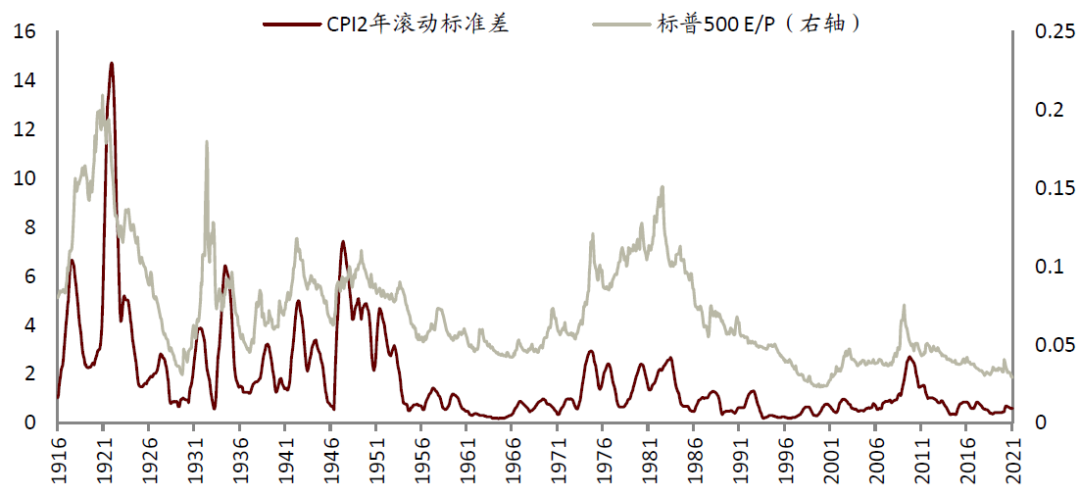

那么,市场含义何在?首先,通胀波动性的上升会压制股市估值:从美国历史看,CPI2年滚动标准差与标普500指数E/P之间相关性较高。

图表: 通胀率波动性和股市估值

资料来源:万得资讯,中金公司研究部

除了波动性之外,通胀上升对资本市场还有三重含义。一是不同久期的资产受到的影响不同,尤其是债券。在通胀面临上行风险的背景下,利率债整体面临压力,从久期来看,市场可能偏向于配置期限比较短的债券,这意味着期限比较长的债券承受的压力可能更大,收益率曲线陡峭化。

二是历史经验显示,在恶性通胀的情况下,货币实际值一般会下降(通胀上升的速度较货币上升的速度快)。在排除恶性通胀的情况下,伴随通胀上行的是货币实际值上升,也就是说货币增速可能快于通胀,结果是经济增长可能提速,并对股市整体带来支撑。

三是相对价格变化带来的影响,不同产品物价升幅不同,对应到股市就是板块盈利表现不同。

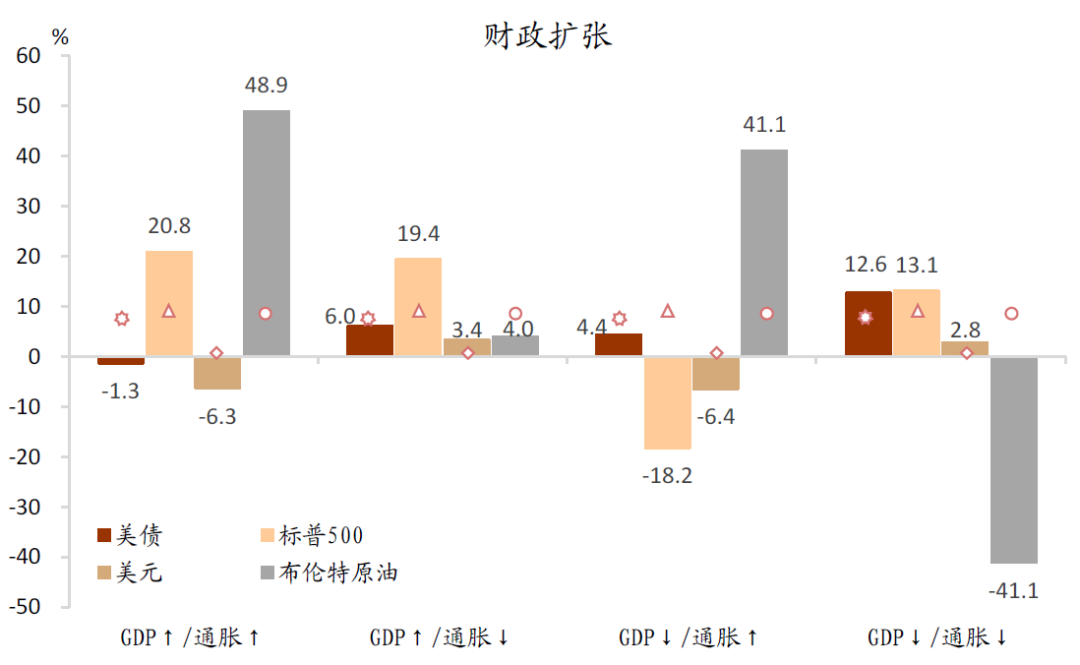

在产出和通胀同时上行时期,大宗和股市回报率较高,而美元承压、国债回报率较低。产出上行阶段,企业的利润增长强劲,根据股票的现金流贴现模型(DCF),股票估值取决于企业盈利增长前景和贴现因子的相对变化,在我们的数据统计中,强劲的盈利增长对股市的影响占据主导,标普500指数的年回报率高于其历史平均值(8.7%)。大宗商品回报率也远超历史平均,一方面,在通胀上行时期,对通胀敏感的大宗商品相应上涨;另一方面,企业经营状况良好,扩产能的需求推动了大宗商品进一步上涨。而此时,通胀压力较大,持有现金的成本上升,市场对流动性和安全性的偏好较低,因而美元和美债等安全性资产承压。同时,随着产出上行,生产率边际放缓,此时货币政策往往收紧以控制通胀,收益率曲线上移,进一步降低国债的吸引力。

在产出上行、通胀下行时期,股市表现最好。GDP增长加速,企业的生产能力进一步扩张,盈利增长前景向好,同时,经济无通胀压力,货币政策加息的概率较低,进一步支撑了股票的估值。较低的通胀压力以及宽松的货币政策环境降低了持有现金的成本,美元也有相对较好的表现,年均收益高于其历史平均回报率3.3个百分点。

产出下行压力较大、通胀上行时期对应于石油危机冲击时期。随着生产力下降、成本上升,企业为保持盈利往往提高价格,因而导致工资和价格水平螺旋上升,恶化的盈利能力使得股市大幅下降,而高企的通胀使得又央行在刺激产出和控制通胀之间面临权衡,降息节奏被掣肘,债券市场难以有较好的表现。因而在整个阶段,由于供给侧冲击导致价格高涨的大宗商品有较好的回报率。

在经济低迷/衰退阶段(产出和通胀同时下行),国债的回报率显著高于其历史平均水平(7.3%)。在此阶段,GDP增长缓慢,货币政策趋于宽松以刺激经济,市场风险偏好下行,国债的低风险和高流动性可以满足投资者此时对安全性资产的需求,收益率曲线“牛陡”。产出下行阶段,企业盈利虽微弱,但较低的实际利率一定程度上支撑了股市估值。美元也能在市场不确定性较高、以及通胀和利率“双低”的环境中获得较好支撑,而对通胀敏感的大宗商品价格则大幅下跌。

图表: 1970年代以来,美国财政扩张时期的市场表现

资料来源:万得资讯,中金公司研究部

(智通财经编辑:庄礼佳)