本文来自公众号“熊园观察”,作者国盛证券熊园团队

核心结论:

1、通过对2013年“缩减恐慌”的回顾,结合当前的具体情况,我们认为可以从以下三个维度跟踪美联储缩减QE的时点:

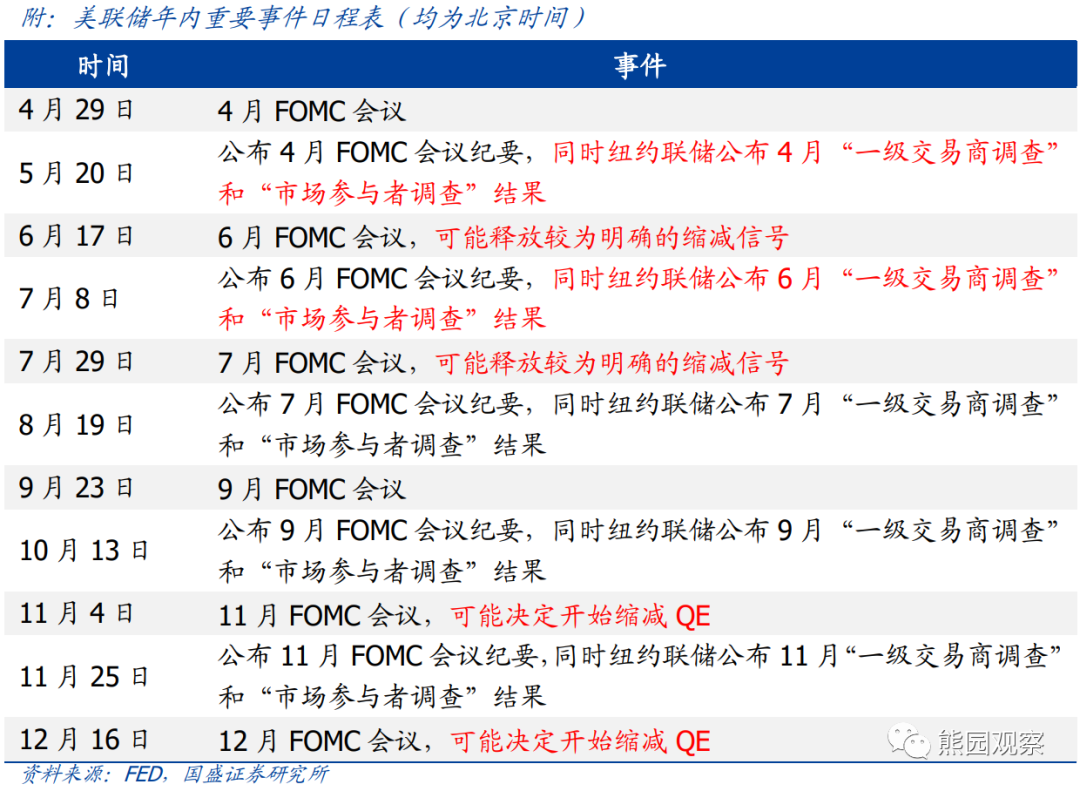

1)纽约联储的“一级交易商调查”和“市场参与者调查”:最近两份报告的发布时间分别在5月20日、7月8日前后,若两份报告显示市场已经广泛预期年底将缩减QE,则大概率会如此;

2)美国失业率:若降至5.4%左右,美联储可能在未来几个月宣布开始缩减QE;

3)美国疫苗接种率:达到75%左右美联储将考虑缩减,可能在二季度末或三季度初。

2、目前看来,以上三个维度均指向美联储最快也要在11月或12月的会议上做出缩减QE的决定,相对应地,美联储可能在二季度末或三季度初给出明确的缩减信号。

3、怎么才算是明确的缩减信号?可以参考2013年所用到的两种表述:1)“准备好减少”(is prepared to reduce…)或其他类似表述;2)给出具体时间表,例如“在今年晚些时候”(later this year)、“在接下来的会议上”(at its coming meetings)等。

4、美联储释放缩减QE信号到年底这段时间,大类资产走势的基准情形如下:

>美债:名义利率和TIPS收益率均温和上行;

>美股:回调风险较大;

>美元:大概率震荡;若欧洲疫苗接种进度不理想,则可能小幅反弹、但幅度有限;

>黄金:震荡下跌。

后附年内美联储重要事件日程表

正文如下:

一、美联储最担心的事:“缩减恐慌”再度上演

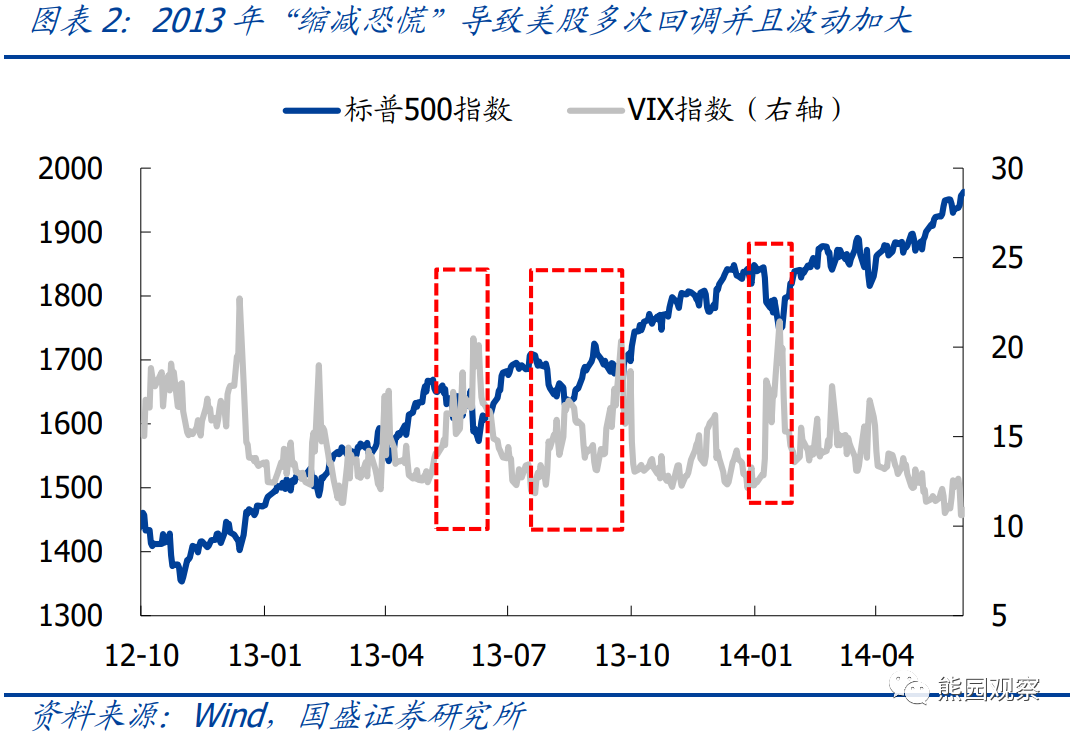

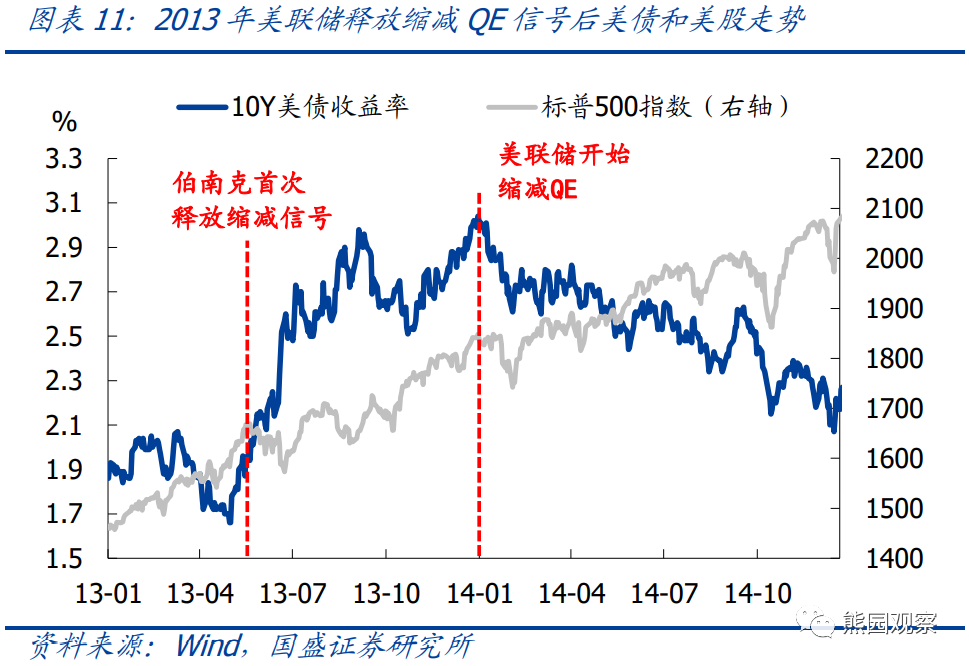

“缩减恐慌”(Taper Tantrum),是指2013年美联储意外释放将缩减QE信号之后美债收益率出现的急剧飙升,并由此引发的金融市场动荡。2013年5月22日,时任美联储主席的伯南克在国会作证词时,表示“若看到经济持续改善,并有信心可以持续,将在接下来几次会议中逐步削减购债规模”。在此之前,美联储在2013年1-5月召开过3次FOMC会议,会议声明均偏鸽派,并未释放出任何考虑削减QE的信号,因此这番讲话大大超出了市场预期。

伯南克关于缩减QE的表态,引发了市场恐慌式抛售美债,10Y美债收益率由2013年5月中旬的1.8%左右快速抬升至2013年底的3.04%。伴随美债收益率急剧飙升,美股出现了多次大幅回调,波动性也明显加大。利率快速上行叠加美股波动加大,引发了市场流动性明显收紧,高盛美国金融状况指数在2013年5月至9月快速抬升,与此同时,企业债信用利差也明显走阔。由于市场的剧烈波动,美联储不得不推迟了缩减QE计划,最终在2013年12月的FOMC会议上做出决定,自2014年1月开始缩减。

有趣的是,现任美联储主席鲍威尔,在2012年5月开始担任美联储理事时,就曾对QE政策提出质疑,他认为QE政策的弊大于利,并且认为退出QE不会对市场产生重大影响。美联储2019年公布的2013年FOMC会议发言稿显示,在2013年1月的FOMC会议上,鲍威尔主张“在年底之前结束QE”;在2013年5月的FOMC会议上,鲍威尔主张“应该从6月开始逐步削减购债规模”。这种主张一定程度上对伯南克的态度产生了影响,相当于是鲍威尔促成了2013年“缩减恐慌”的上演。

2019年1月,鲍威尔与耶伦、伯南克一同出席美国经济协会会议时,谈到了2013年的缩减恐慌事件,鲍威尔表示“至今仍背负着那时的伤疤”,“这一事件继续对他的货币政策管理方式产生重大影响”。鲍威尔担任美联储主席之后,十分注重与市场的沟通,将原本只在季度会议上召开的新闻发布会扩大到每次会议都召开。年初以来,鲍威尔已多次强调“在缩减QE前会尽可能提前、充分地传达信号”,应是吸取了上次的教训。

由此可见,鲍威尔将会尽力避免“缩减恐慌”再度上演。在市场尚未对缩减QE有明确预期时,鲍威尔会循序渐进地引导市场预期;而只有当市场已经比较充分地预期到美联储将要缩减QE时,美联储才会实际开始缩减。

二、如何观察市场对美联储缩减QE的预期?

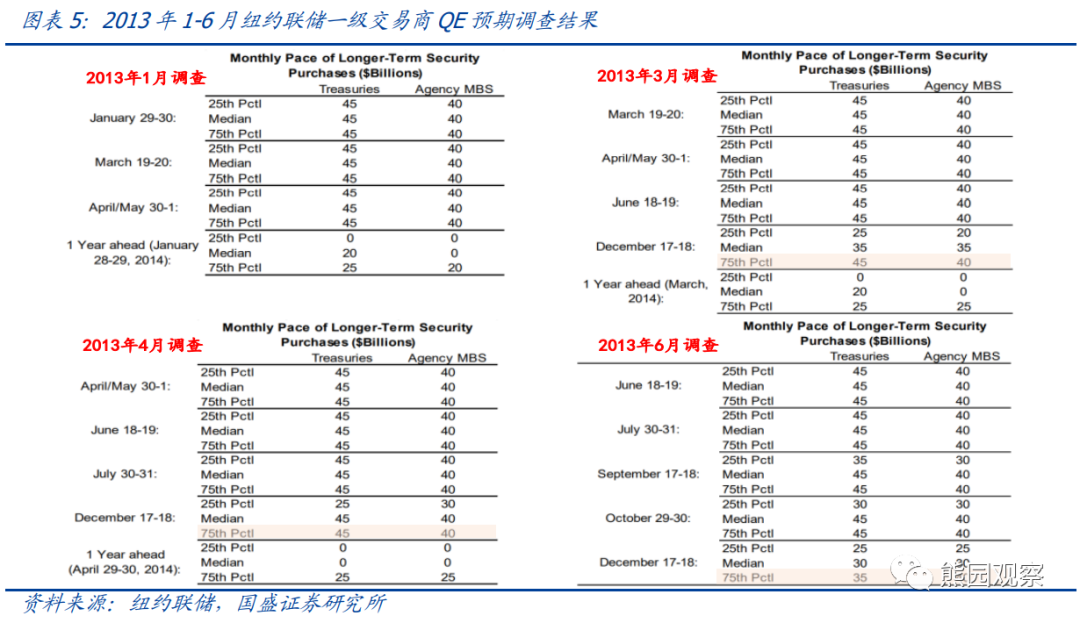

纽约联储发布的“一级交易商调查”和“市场参与者调查”,是观测市场对缩减QE预期的最佳工具。纽约联储是美联储货币政策的主要执行机构,在每次FOMC会议召开前,纽约联储会向一级交易商(Primary Dealers)和市场参与者(Market Participants)发放问卷,询问他们对经济、国债收益率、货币政策等一系列问题的看法。

纽约联储的一级交易商包括高盛、摩根大通、摩根士丹利等24家美国最大的金融机构,市场参与者则包括黑石、先锋、PIMCO等28家最大的资产管理公司,因此这份调查的结果十分具有权威性。调查结果通常在历次FOMC会议召开3周后,随会议纪要一同发布。

一级交易商调查从2011年开始,市场参与者调查从2014年开始。2013年的一级交易商调查结果显示,一直到5月1日的FOMC会议前,一级交易商的广泛预期(75分位数)均显示2013年底不会缩减QE;而在2013年5月22日伯南克讲话之后,6月调查结果显示一级交易商广泛预期已转为年底将缩减QE,这也可以理解“缩减恐慌”的原因。

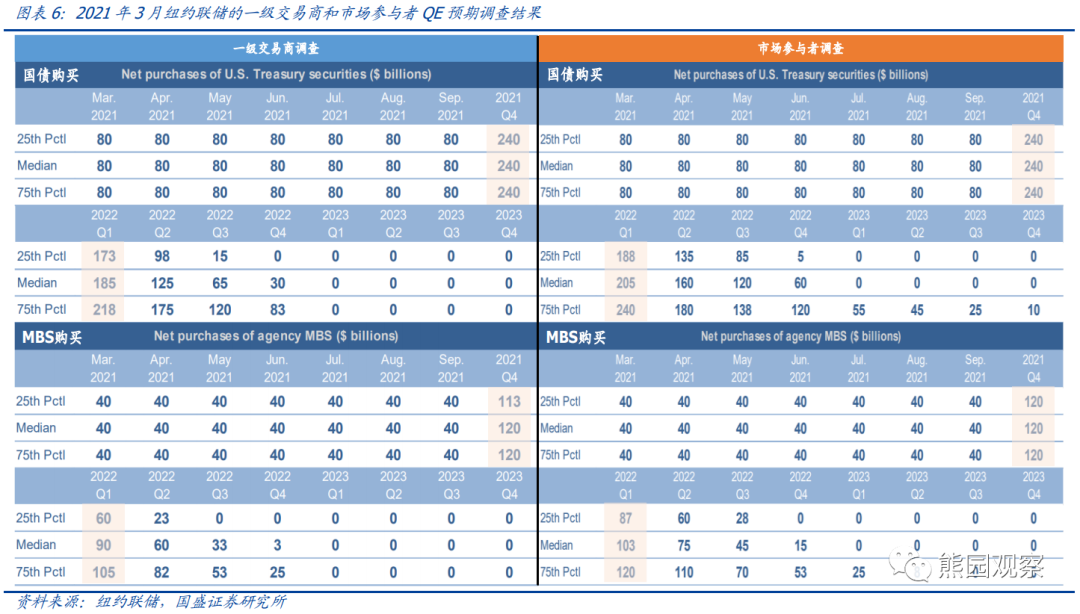

目前最新的一级交易商和市场参与者调查,是在今年3月8日做出的。结果显示,无论是一级交易商还是市场参与者,目前均预期年内不会缩减QE,而2022年1季度将会缩减。年内美联储剩余FOMC会议时间为4月、6月、7月、9月、11月、12月,其中,4月的两份调查结果将在5月20日前后公布,6月的调查结果将在7月8日前后公布,这两次的调查结果将成为判断美联储是否会在年内开始缩减QE的重要依据。

若4月或6月的调查显示市场已经广泛预期年底将缩减QE,则大概率会如此;若4月和6月的调查结果仍没有变化,则年内缩减QE的概率较低。此外,由于目前美联储尚未对缩减QE做出明确表态,参考2013年的经验,美联储可能提前半年左右开始释放信号,因此我们维持此前判断:若年内将会缩减QE,大概率会在11月或12月的FOMC会议上做出决定,9月或之前的会议有些过早。

三、其他重要因素:美国失业率和疫苗接种率

2021年初以来,包括鲍威尔在内的多名美联储官员反复强调“缩减购债规模之前需要看到政策目标取得实质性进展”,如何理解美联储所说的“实质性进展”?

2020年8月,美联储公布了货币政策新框架,在新框架下,美联储将就业目标置于首位,并且只考虑当前就业与最大就业水平的“短缺程度”;对于通胀则采取“平均通胀目标制”,允许通胀在一段时间内高于2%。此外,年初以来鲍威尔多次强调通胀风险有限。综合看,我们倾向于认为,就业状况才是美联储决定是否缩减QE的核心考量,通胀短期走高对美联储政策决策的制约有限。

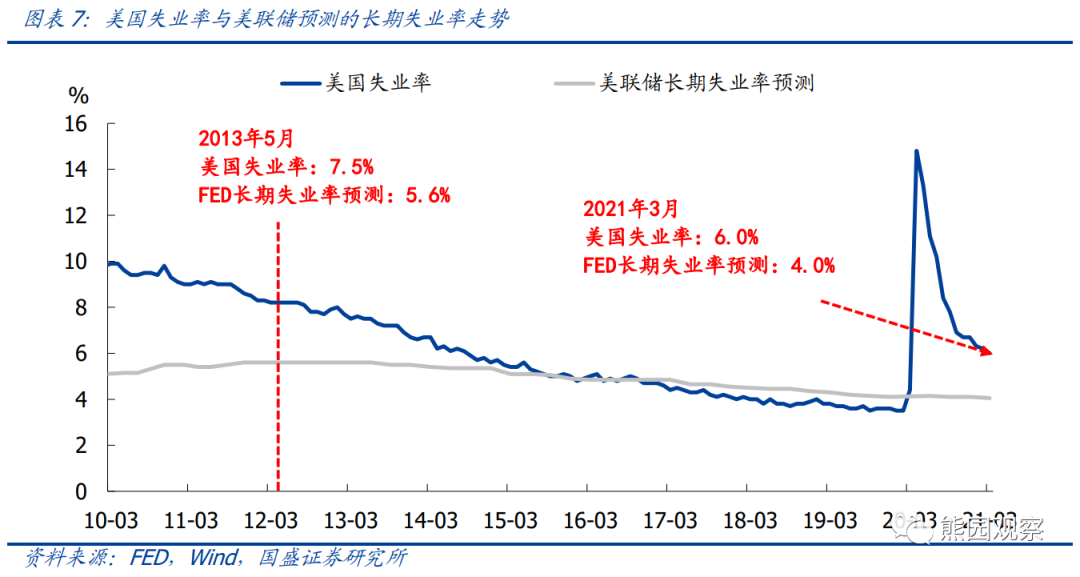

美国最大就业水平,可以参照美联储对长期失业率的预测。2013年5月伯南克释放缩减QE信号时,美国失业率为7.5%,当时美联储对长期失业率的预测为5.6%,实际失业率是长期失业率的1.34倍。2021年3月美联储最新的经济预测中,对长期失业率的预测为4.0%,参照2013年的经验计算,当美国失业率降至5.4%左右时,美联储可能会释放缩减QE的信号。而截至2021年3月,美国失业率为6.0%,且自年初以来失业率下降速度明显放缓,因此要达到5.4%仍需数个月的时间。

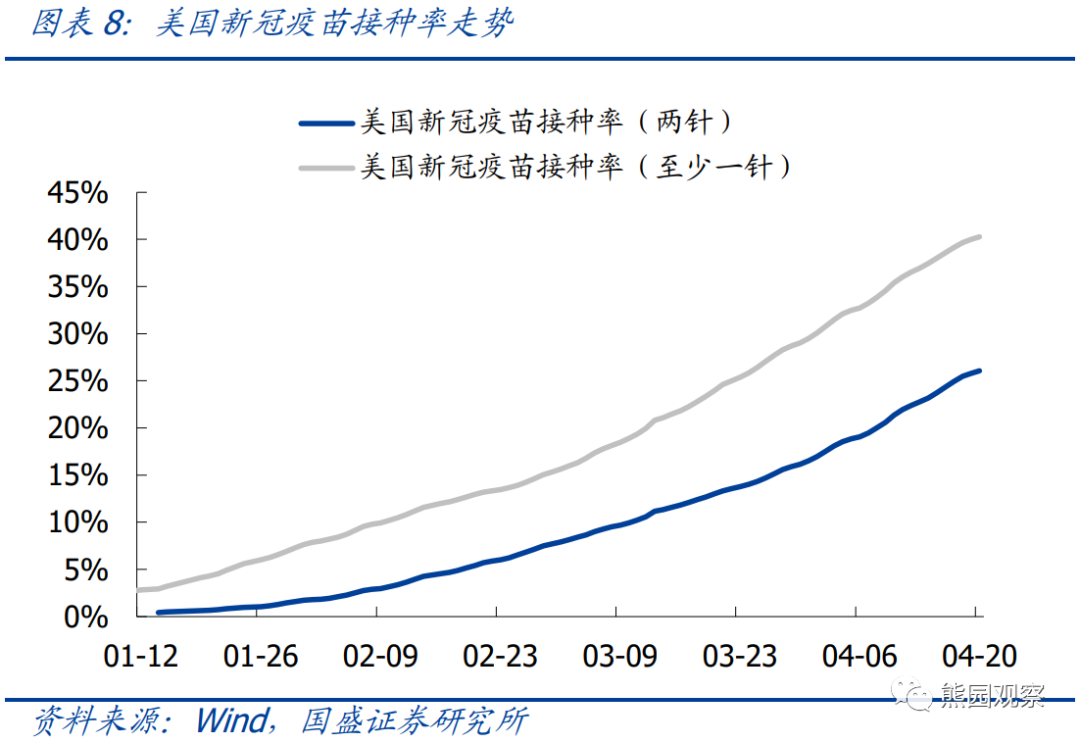

美国疫苗接种进度,会直接影响美国的经济重启状况和就业改善状况,也是影响美联储缩减QE的重要因素。4月12日,美国圣路易斯联储主席James Bullard称,美国疫苗接种率达到75%,是美联储考虑缩减购债的必要条件之一。

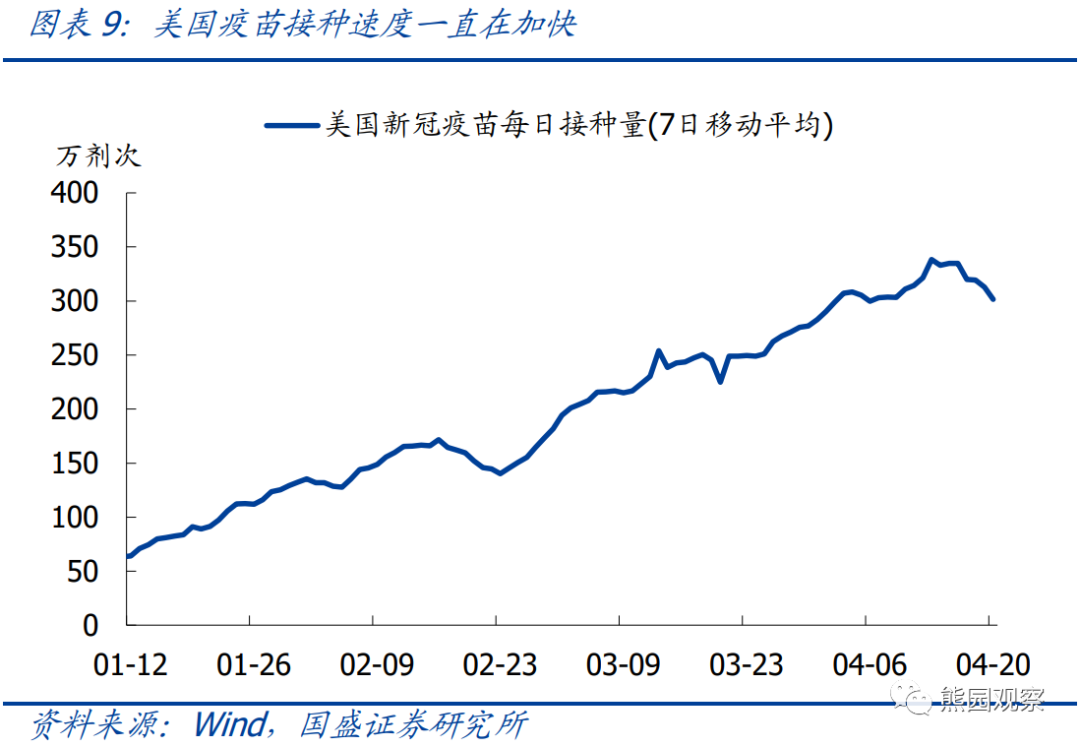

截至4月20日,美国至少完成一针接种的人数达1.3亿人,而美国总人口为3.3亿人,近期美国平均每日接种320万剂。据此计算,假设美国后续接种速度与当前持平,则将在8月中旬完成75%的接种率。考虑到美国接种速度一直在加快,实际完成时间可能会提前。因此,美联储有可能在二季度末或三季度初释放较为明确的缩减QE信号。

四、如果要释放缩减信号,美联储会怎么说?

2013年历次FOMC会议上对于QE的表述变化可以作为参考。美联储政策声明的措辞往往较为严谨,且在政策倾向不变时往往沿用之前的表述。在“缩减恐慌”发生前,2013年1月、3月、5月的FOMC声明中,对QE的表述均为“在确定资产购买的规模、速度和构成时…”,而6月会议上则修改为“准备好增加或减少其购买速度…”;并且在6月的发布会上,伯南克明确表示“若数据符合预期,准备在今年晚些时候减少购债规模”,与2013年5月22日的国会证词表述基本一致。据此来看,若出现以下两个表述,则可以认为是美联储明确释放了将要缩减QE的信号:

1)“准备好减少”(is prepared to reduce…)或其他类似表述;

2)给出具体时间表,例如“在今年晚些时候”(later this year)、“在接下来的会议上”(at its coming meetings)等。截至目前,不论是美联储的FOMC声明中,还是美联储官员的讲话,均未提到上述两种表述。值得注意的是,鲍威尔在3月底接受媒体采访时称“随着在实现目标方面取得更大的进步,我们将逐步减少购债规模”,这一表述与2013年3月伯南克发布会上的表述高度相似,因此并不能算作是明确的缩减QE信号。

五、美联储释放缩减信号后,大类资产如何表现?

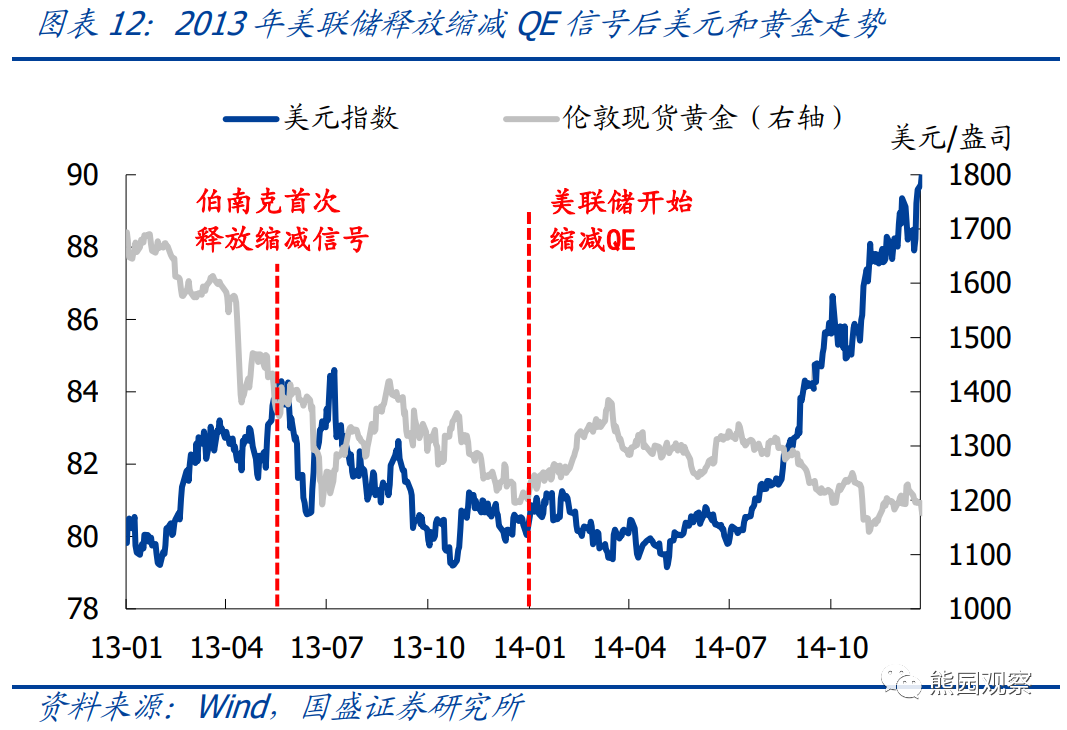

2013年5月美联储首次释放缩减QE信号后,美债收益率持续大幅抬升,至2013年底美联储实际决定实施缩减后,美债收益率开始重新回落;美股虽然发生了多次大幅回调,但总体上涨趋势保持不变;美元指数从2013年5月一直下跌至2014年中期;黄金价格在2013年5月至2014年8月之间保持震荡走势。

需注意的是,当前的宏观环境与2013年有显著不同,下面我们将结合现状,对本轮美联储释放缩减QE信号到年底这段时间的资产价格走势进行研判:

1.美债收益率

2013年5月开始的美债收益率大幅飙升,很大程度上是由于当时美联储的缩减信号大大超出了市场预期;而2013年底美联储决定开始缩减后,美债收益率重新回落,一方面是由于之前市场已经对缩减QE进行了充分定价,另一方面则是由于美债期限利差处在历史高位,在美联储短期不会加息的情况下,长端美债收益率趋于回落。

根据前面的分析,当前美联储会更加注重引导市场预期,在释放缩减信号方面会更加循序渐进,因此预计本轮美联储明确给出缩减信号后,美债收益率上行斜率不会太陡峭。此外,当前美国1.9万亿财政刺激法案刚开始实施,叠加拜登基建计划也在推进,后续美债发行规模依然庞大。

而当前美债期限利差距离历史高位尚有较大差距,在短端利率维持低位的情况下,长端美债收益率仍有较大上行空间。鉴于此,本轮美联储释放缩减QE信号后,美债收益率大概率温和上行,并可能持续较长时间。

2.美股

2013年美联储释放缩减QE信号后,美股上涨趋势保持不变,主要是由于当时美股的估值并不高,货币政策边际收紧对美股的冲击有限。当前不论是标普500指数的PE_TTM、动态PE(除以未来一年盈利),还是标普500指数/美国M2,都明显高于2013年。

年初以来,我们多次指出由于巨额货币宽松,当前标普500指数/美国M2在历史上看不算很高,因此美债收益率上行对美股冲击有限,近期标普500指数不断创出历史新高,验证了我们的判断。但是,一旦美联储开始准备缩减QE,意味着货币政策开始边际收紧,这对美股的冲击程度将远远大于此前的美债收益率上行。

3.美元

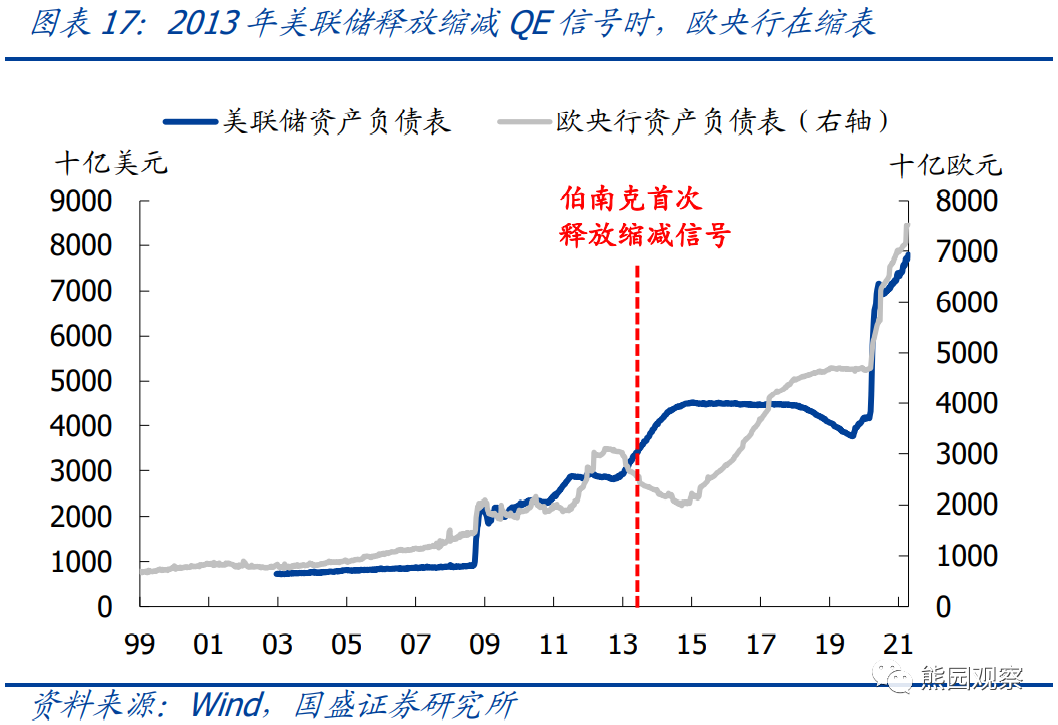

2013年美联储释放缩减QE信号后,美元指数持续下跌,一方面是由于当时欧洲央行在缩表,另一方面则是当时全球经济在持续改善,这也反映出美联储缩减QE不必然导致美元指数上涨。

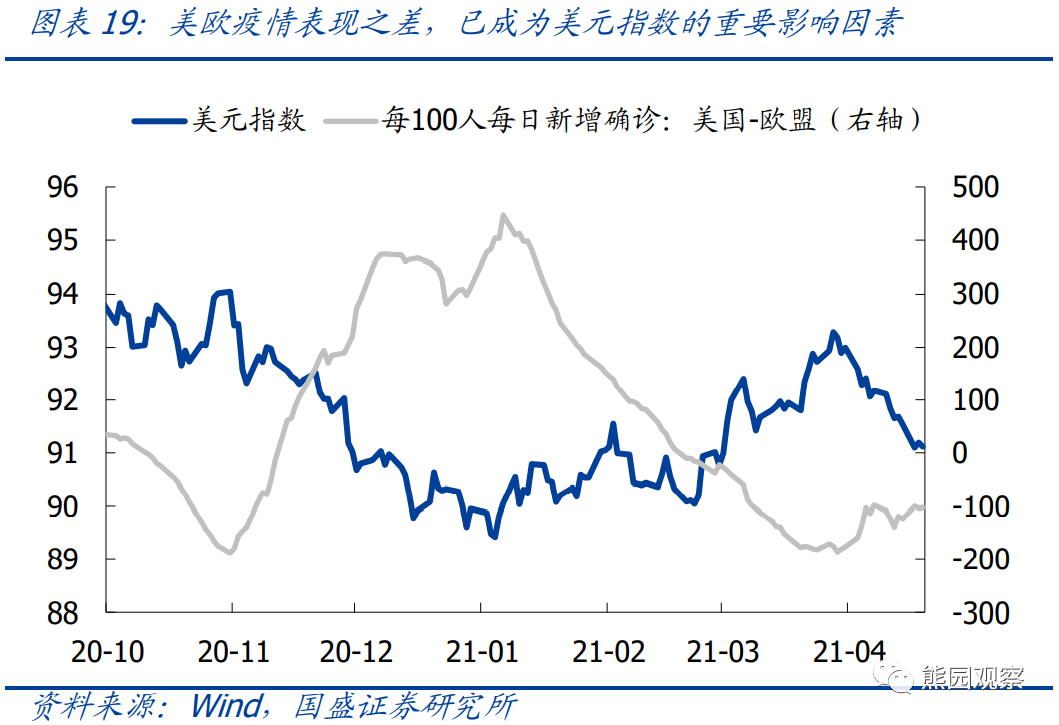

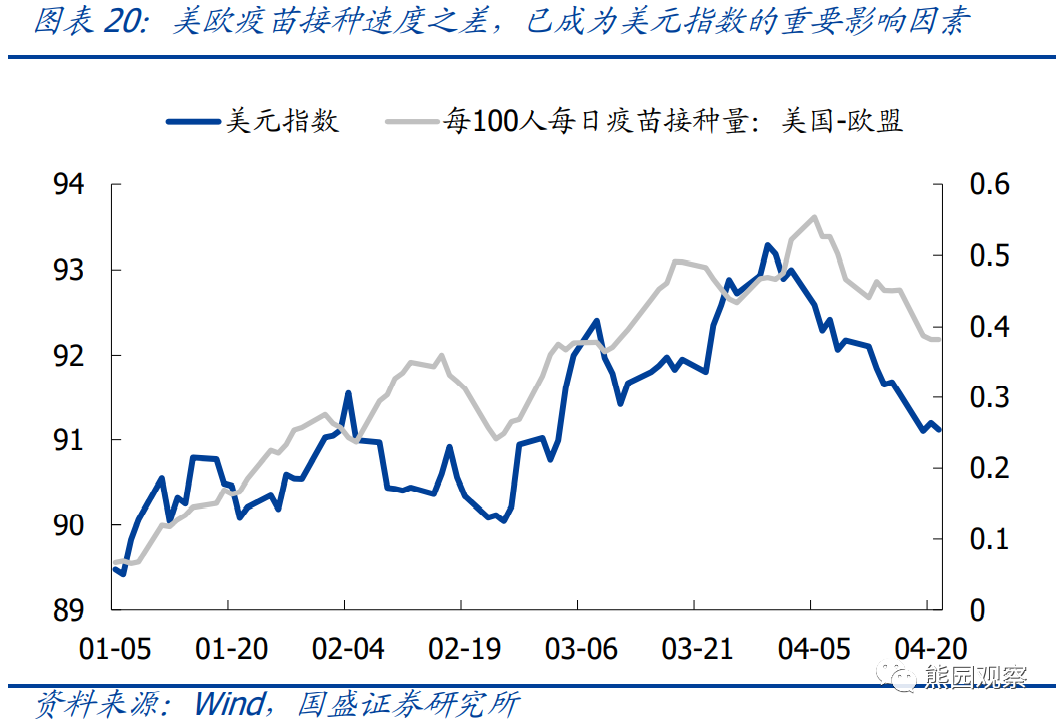

现阶段,美国与其他国家的疫情和疫苗接种状况之差,已成为影响美元走势的关键变量。年初至3月,美国疫情持续回落,欧洲疫情持续恶化,同时美国疫苗接种速度持续快于欧洲,带动美元指数阶段性反弹。4月初以来,美国疫情再度恶化,同时欧洲疫苗接种明显加快,因此近期美元指数再度走弱。

往后看,如果后续欧洲疫情能持续改善,或者疫苗接种能持续加快,则即便美联储释放缩减QE信号,美元也难以出现持续大幅反弹,更有可能是震荡;若欧洲疫情和疫苗状况不理想,美元可能小幅反弹,但受制于全球经济继续改善,反弹幅度和持续性有限。

4.黄金

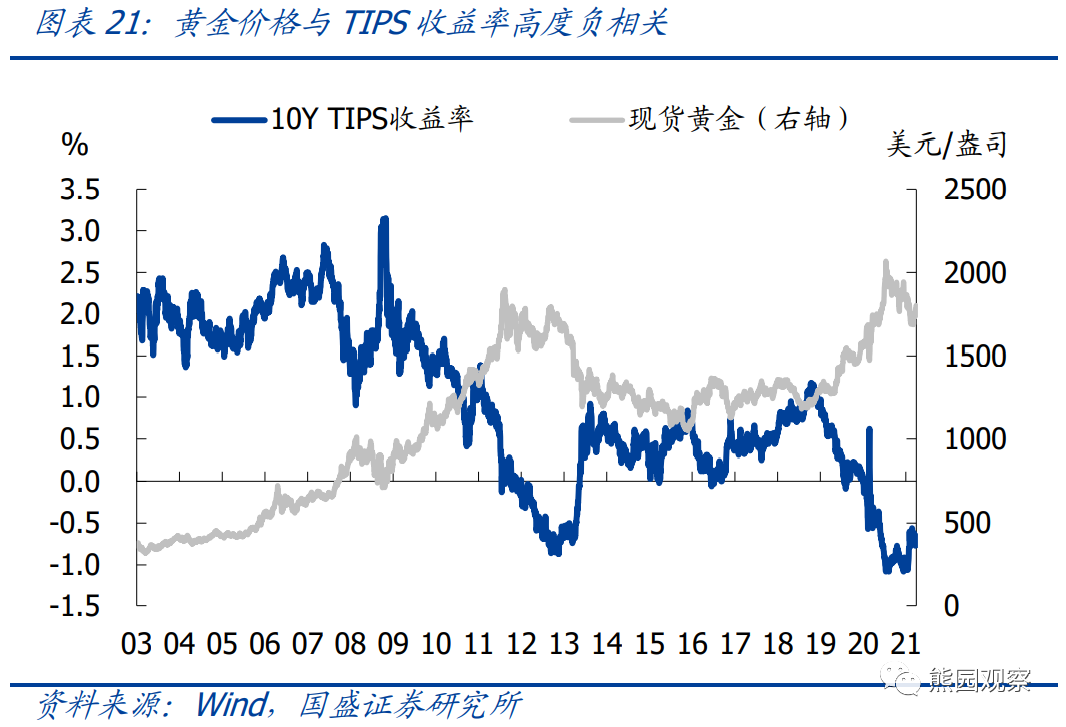

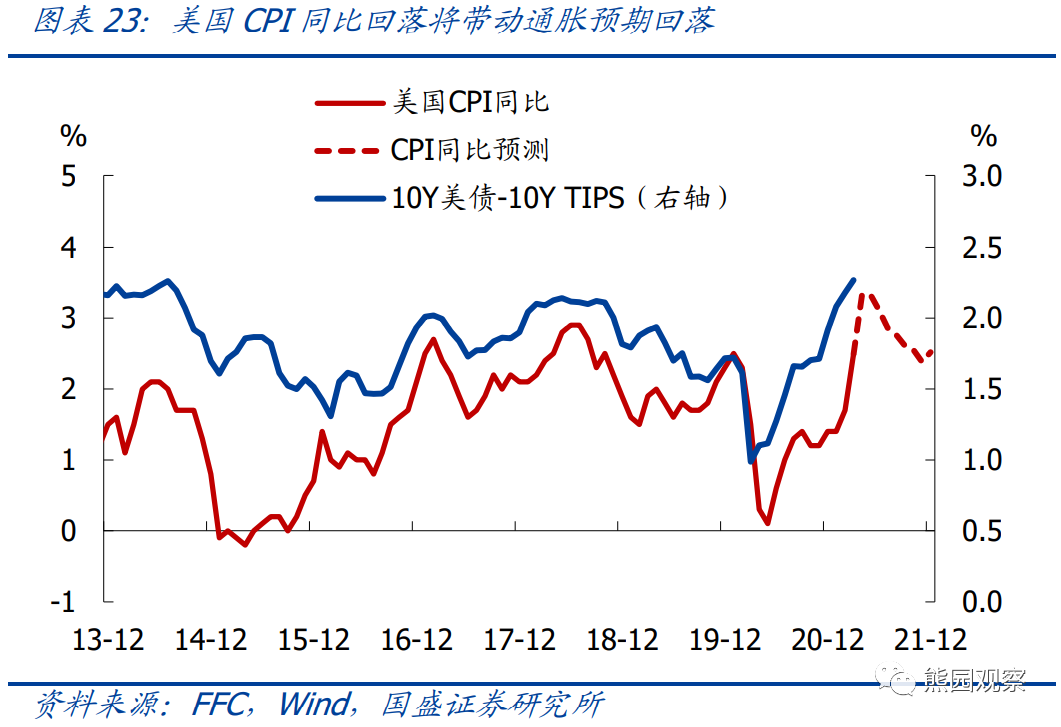

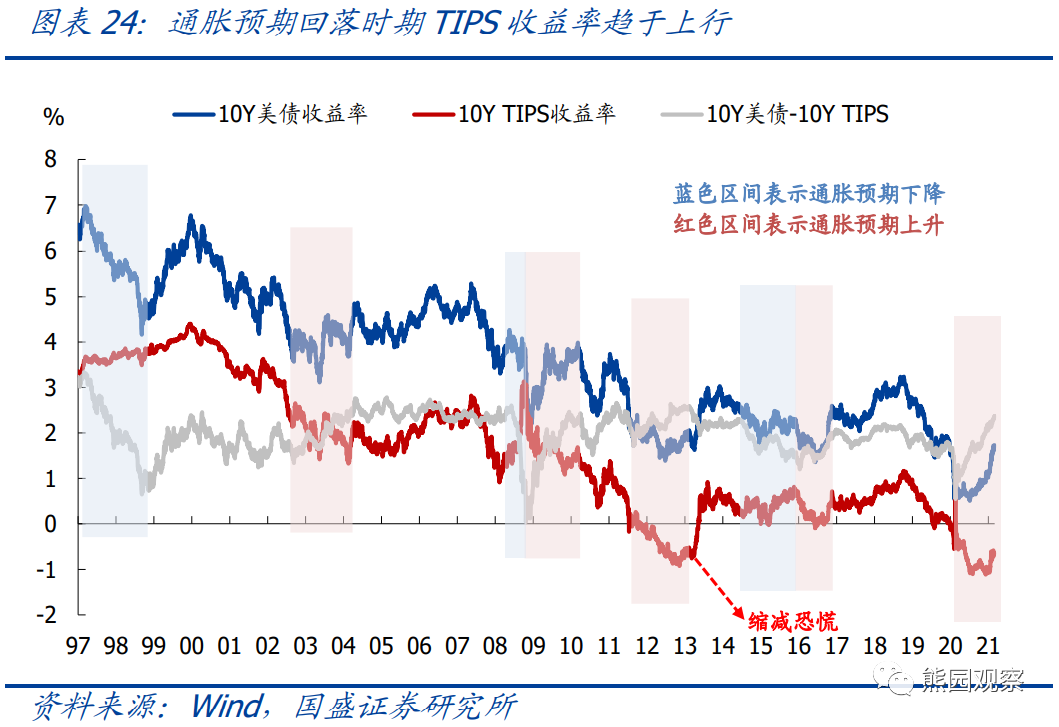

黄金价格与美元指数、美国实际利率(TIPS收益率)均高度负相关。2013年美联储释放缩减QE信号后,TIPS收益率飙升的同时美元指数持续下跌,因此黄金价格走势震荡。在前期报告《美债与TIPS:联系、展望、对资产价格影响》中我们曾指出,伴随美国CPI同比从6月开始回落,美债与TIPS利差衡量的通胀预期也将回落。通胀预期回落、美联储释放缩减QE信号的背景下,TIPS收益率大概率抬升,而美元指数也难出现大幅下跌,因此黄金价格走势并不乐观。

总结:

1.通过对2013年“缩减恐慌”的回顾,结合当前的具体情况,我们认为可以从以下三个维度跟踪美联储缩减QE的时点: 1)纽约联储的“一级交易商调查”和“市场参与者调查”:最近两份报告的发布时间分别在5月20日、7月8日前后,若两份报告显示市场已经广泛预期年底将缩减QE,则大概率会如此;2)美国失业率:若降至5.4%左右,美联储可能在未来几个月宣布开始缩减QE;3)美国疫苗接种率:达到75%左右美联储将考虑缩减,可能在二季度末或三季度初。

2.目前看来,以上三个维度均指向美联储最快也要在11月或12月的会议上做出缩减QE的决定,相对应地,美联储可能在二季度末或三季度初给出明确的缩减信号。

3.怎么才算是明确的缩减信号?可以参考2013年所用到的两种表述:1)“准备好减少”(is prepared to reduce…)或其他类似表述;2)给出具体时间表,例如“在今年晚些时候”(later this year)、“在接下来的会议上”(at its coming meetings)等。

4.美联储释放缩减QE信号到年底这段时间,大类资产走势的基准情形如下:>美债:名义利率和TIPS收益率均温和上行;>美股:回调风险较大;>美元:大概率震荡;若欧洲疫苗接种进度不理想,则可能小幅反弹、但幅度有限;>黄金:震荡下跌。

风险提示:

1.美国疫情超预期演化。若美国疫苗接种速度明显放缓,疫情再度恶化,或新冠病毒变异导致疫苗失效,则美联储可能推迟缩减QE甚至加码宽松。反之,若美国疫情超预期好转或疫苗接种显著加快,美联储缩减QE时点可能提前。

2.美联储政策立场超预期调整。若美联储在市场有充分预期之前宣布缩减QE,则可能再度上演类似2013年缩减恐慌的情景,美债收益率将快速飙升,美股大幅回调。

(智通财经编辑:魏昊铭)