本文来自“轻饮可乐”。

基本事件

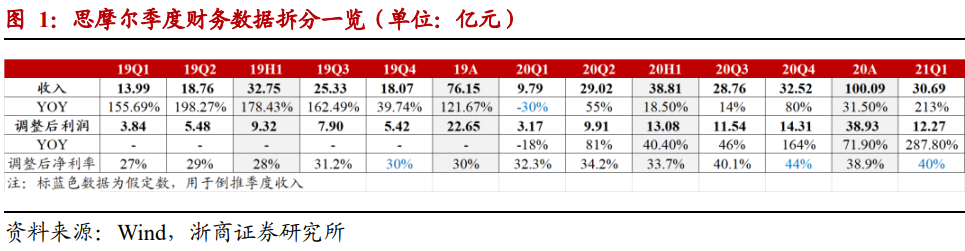

思摩尔国际(06969)发布 2021Q1 业绩,期内溢利及全面收益总额为 11.79 亿元,同比增长 403.0%;经调整纯利为 12.27 亿元,同比增长 287.8%,环比 20Q4 下降 14%。调整项主要为股份支付费用 0.483 亿元。

投资要点

1、21Q1 春节生产淡季依旧高增,看好后续成长

一季度传统春节假期预计公司实际生产运营时间少了 2 周,但按 40%净利率合理推算 21Q1 收入预计仍可达到 30.7 亿左右,同比 19Q1 增长 119%(2 年复合增速接近 50%),同比 20Q1 增长+200%以上(系海内外疫情+国内业务线上渠道关闭影响)。我们跟踪公司一季度海外和国内客户均有高速增长,看好后续成长。

2、国内:各品牌仍延续加速扩张策略,政策影响短空长多

3 月 22

日工信部&烟草局拟将电子烟纳入烟草条例监管声明出来后,国内各龙头品牌仍然保持快速的扩张态势,我们判断产业大概率不会一刀切,后续潜在的征税措施经测算预计也能合理地分摊至产业链各个环节并伴随产业规模化效应被消化,仍然看好中长期国内市场的增长潜力。

1)门店方面:根据蓝洞新消费21 年各大品牌正在加速开设门店进程,龙头品牌悦刻原计划 2021 年上半年新开 6000 家门店,目前每月新增开店数量在 1300

家左右,预计 4-5 个月完成上半年开店计划。3 月底柚子门店数量即将突破 4000 家(12 月初为 2500 家),小野 3 月单月开店超过 1100

家(2 月拥有 1500+家),魔笛 3 月单月开店 1721 家(2 月拥有 1000 家),预计至 21 年底国内电子烟线下渠道将大幅加密。

2)销售量方面:我们跟踪目前主要品牌月度销量情况来看,悦刻/YOOZ/魔笛/雪加销售量分均环比向上。

3)销售策略方面:龙头品牌实施低价策略降低消费门槛。20 年 2-3 月悦刻先后推出 20 元低价棉芯烟弹、49 元一杆一弹产品,其他品牌如非我(陶瓷芯烟弹降至 59 元/3 颗)、魔笛(8.8 元烟杆)、小野(19.9 元烟杆)等纷纷跟随,此举虽然削减了渠道利润空间、但极大降低了电子烟的消费门槛,利好客群扩大。

3、海外:美国大客户 Vuse 市占率持续攀升,PMTA有望加速杂牌出清

根据尼尔森数据,21 年 1-3 月美国电子烟销售总额分别为 3.01/3.02/2.99 亿美元,同 比 +13%/18%/9%,其中思摩尔第一大客户 Vuse 销售额分别为 0.92/0.92/0.89 亿美元,同比+67.27%/61.40%/50.85%,延续 20 年的高增长态势。从竞争格局来看, 21年3月JUUL 的份额已经下降至 51.1%(20 年 3 月为 55.6%),Vuse 的份额进一步有提高至 29.9%(20 年 3 月为 21.6%),利好思摩尔订单。FDA 对 PMTA 申请的批准进度虽然低于预期(主要系 FDA 精力被疫苗等转移),根据与浙商宏观团队沟通,按当前注射速度美国大概率将于 Q2 末实现群体免疫的目标,届时 FDA 有望重新聚焦 PMTA 的审核,看好思摩尔绑定的龙头品牌 Vuse、 NJOY、logic 等率先获批、巩固份额提升。

4、盈利预测及估值

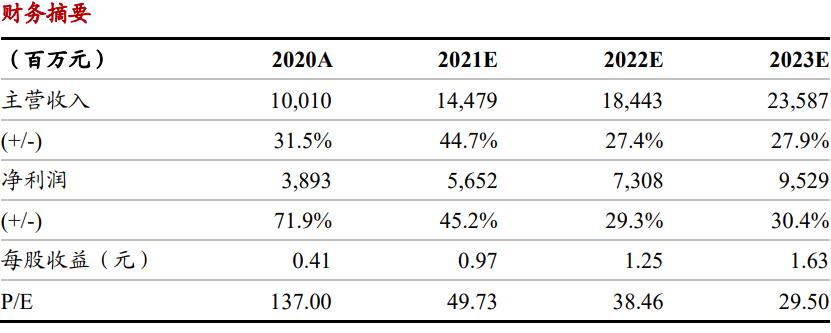

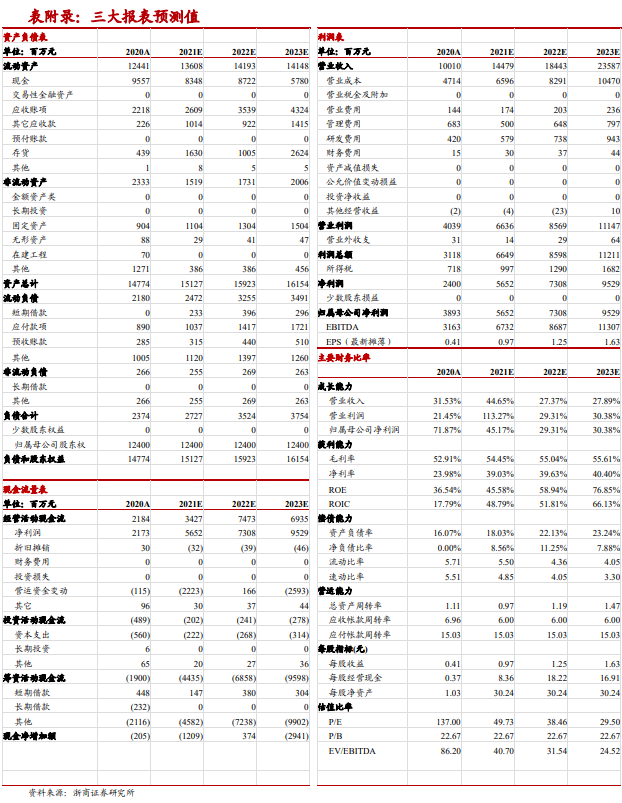

考虑国内政策潜在影响(我们调低国内业务增长预期),我们预计公司 2021- 2023 年收入 144.79/184.43/235.87 亿元,同增 44.7%/27.4%/ 27.9%;调整后的归母净利润 56.52/73.08/95.29 亿元,同增 45.2%/29.3%/30.4%,对应公司 21-23 年 PE 为 49.73X、38.46X、29.5X,维持“买入”评级。

5、风险提示:国内监管力度超预期,棉芯产品替代

(智通财经编辑:庄礼佳)