本文转自微信公众号“见智研究所”。

如何看待张坤卖白酒买银行

一季度公募持仓披露后,市场意外地发现,明星基金经理张坤管理的易方达蓝筹精选减仓了白酒,加仓了银行。此前,张坤曾表示不会碰金融股:

“大部分周期行业我都不会碰。金融也是,这个行业大都带很高杠杆,任何时候它都要特别警惕,一旦出现任何不想出现的情况,这个杠杆会杀死它。而任何时候,我要确保我的投资、我的组合一定不会暴露在一个极大的风险里。”

可事实上,易方达蓝筹精选从2020年中报显示就持有3.30%的招行(03968),到了今年的一季报,AH合计买了9.41%,此外还持有3.25%的平安银行。

此前,明星私募林园的基金也买了银行股,他本人也声称过不会碰银行股,但这次又解释说是手下的人在买,不想错过弯腰捡钱的机会。另外,许多公募基金早在去年四季度就加仓了银行,甚至包括新能源主题基金也大量持有银行。

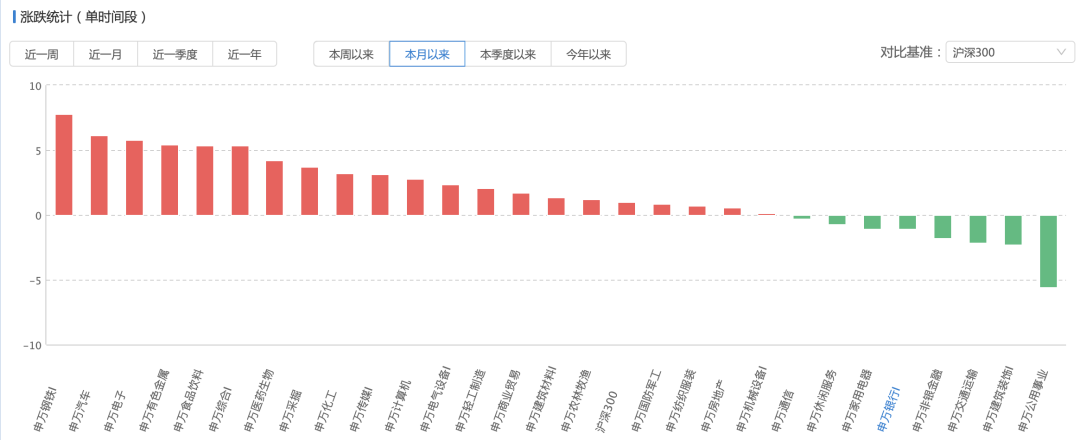

这也解释了一季度银行股相对沪深300的超额收益。今年以来,申万银行涨9.3%,仅次于申万钢铁,同期沪深300跌2.16%。在A股被杀估值的过程中,买银行成为了市场共识。不过,进入4月后,申万银行表现开始疲软,跌1.1%,跑输沪深300,这是否意味着银行股的行情就此结束?

银行股价为何空中加油?

从去年的三季度开始,见智研究宏观分析文章就坚定看多银行股,其中反复提及的零售银行龙头,招行、平安、兴业,领涨整个银行板块。

银行受益经济复苏的中长期逻辑,到现在依然有效。而银行股上涨的过程,也是无风险收益率回升的过程,即利率向上修复银行的净息差。尽管近期的见智宏观文章《货币有没有可能再宽松?》提到,国内货币再宽松带动国债收益率回落也不是没有可能,但这只是结构性、阶段性的,再向更远看,利率依然是要向上运行。这是银行股股价空中加油的基础。

另外,还有一些催化因素可能助推银行股继续涨。一是过去一年的资产扩张导致资本充足率不足,需要银行释放利润或增发股票或发行可转债来应对,其中释放利润是最直接的方式,这与去年监管要求银行让利实体同时做足坏账拨备的方向是完全不同的。

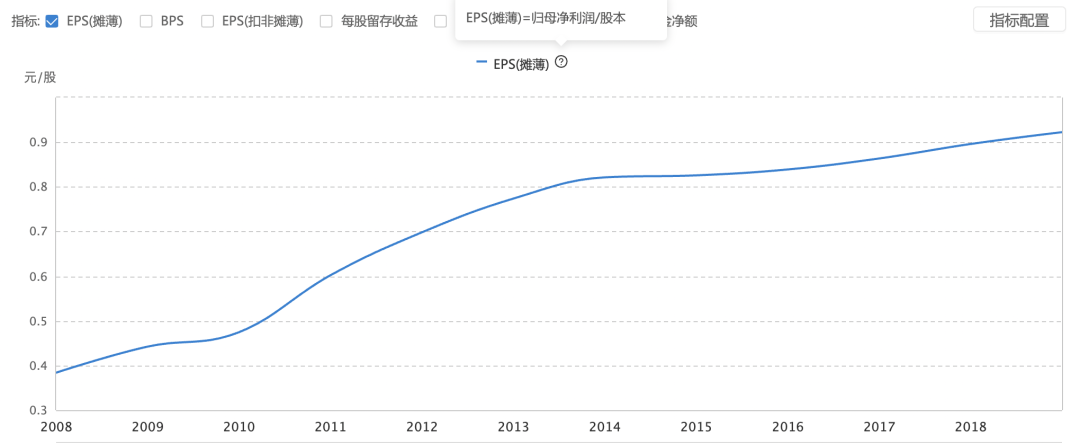

二是整个市场持续低迷的环境下,已经通过去年的核销拥有干净资产负债表的银行是最稳定的公司之一。以往银行不太吸引人,牛市中弹性弱于券商,熊市中也没有保护垫。但今非昔比,过去市场低配银行,也忽视了银行每股收益持续增长——从2009年的0.38元到了2019年的0.92元。

港股银行:折价是不是捡便宜的机会?

在A/H股溢价上,H股银行股相较A股银行股也普遍存在着折价。截至2021年4月21日,招行H股折价0.48%,建行(00939)H股折价23.93%,工行(01398)H股折价15.85%,交行(03328)折价14.28%,中信银行(00998)折价34%,中行(03988)和农行(01288)折价也都超过20%。其中,建行、工行、中行的H股折价率都处在十年来的较高位置。

造成H股折价的可能原因包括AH股红利税收政策不同(港股分红时个人需要缴纳20%红利税,A股持有1年以上不需要缴纳)、人民币和美元的汇率、国内投资者和境外投资者的结构不同、AH股市场的信息差、A股卖空限制等。

对于银行H股,折价主要是因为港股投资者更重视长期逻辑,银行H股对于短期因素的敏感性小于A股,但对于事件性冲击(疫情下银行让利、资管新规监管)的负面反映程度和时长均高于A股。

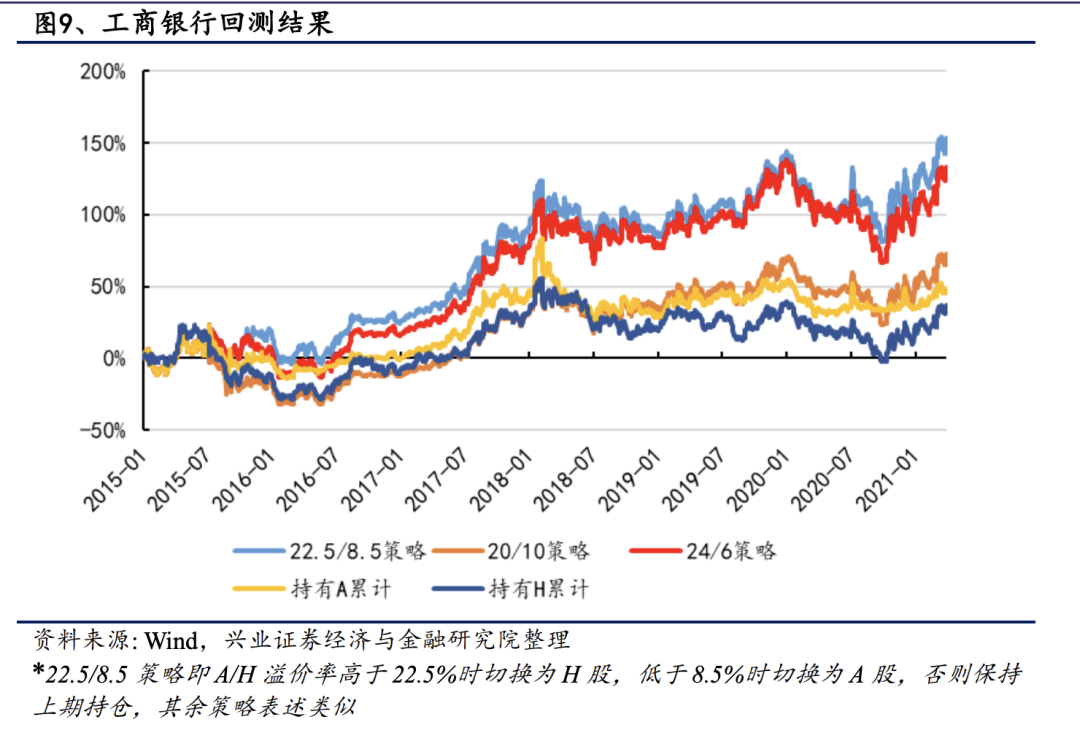

考虑到部分银行H股流动性大幅逊于A股,建议关注日成交量排名靠前的折价银行H股。兴业证券傅慧芳团队的研究表明:在大行中,工商银行和建设银行是较好的双向套利标的。农行和中行近三年基本呈现A股窄幅波动,港股趋势下跌的走势,使得针对这两个银行的套利较难展开。

最后要提示一下,为了补充一级核心资本,不排除一些上市银行重启配股融资。去年11月,江苏银行A股配股方案获批,这是时隔七年银行重启配股融资,而且是市净率低于1倍以下的配股。这可能意味着,后续还有银行会效仿。而港股配股比A股更容易,可能会出现一波配股潮。折价配股当然是短期利空,但站在银行受益经济复苏和货币流动性从紧的逻辑上,由此带来的股价下跌,也不失为左侧机会。

(智通财经编辑:李均柃)