公司净利润增长6成,但投资人却用脚投票,股价连续下跌,这里面蕴藏着什么秘密?

理性资本市场中,公司业绩的增长超市场预期,是投资者们非常乐意见到,并且追逐的,这体现出投资者个人独到的眼光,和正确的判断。然而,业绩大涨却伴随股价下行时,就需要投资者更加谨慎地思考。

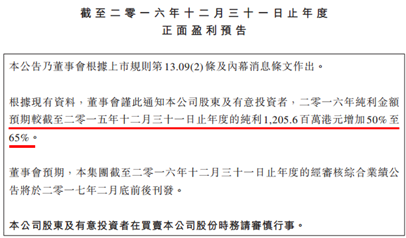

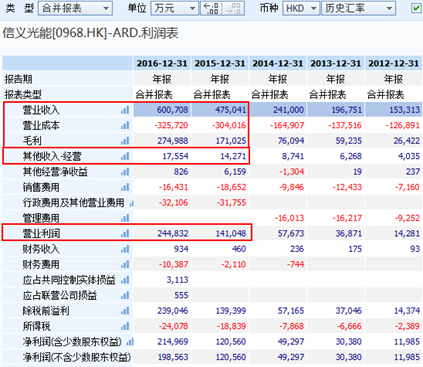

近日,信义光能发布2016年业绩公告称,公司全年营收约60亿港元(下同),同比增长26.5%;净利润19.86亿,同比增长高达64.7%;每股盈利由去年的18.53仙,增至29.42仙,每股派息6仙,去年同期为4.5仙。

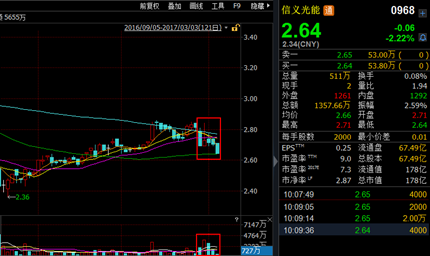

净利润和营收增长幅度差距如此之大,可见盈利的增长不单纯是业务规模的变化引起的。再结合市场的表现来看,2月28日业绩公布当日,公司股价K线图为较长的上引线,配合当日不小的量能,可见有一定的上涨压力,随后接连三日的阴险,明显与公司大幅上升的盈利不相匹配。

如果说市场通过业绩预盈,早已知晓结果,从而导致股价透支的话,那2016年12月13日发布正面盈利预告后,股价的走势则更加诡异。股价自前高的3.4港元/股,至预盈公布当日的2.6港元/股,已下跌23.53%,预盈第二日,股价迎来跳空高开后被打落,并伴有量能释放,第三日已回补缺口,第四日就成了放量下跌的光头阴线。

看来,市场对信义光能50%-65%的纯利润增长并不买账,再结合近期的走势,以及盈利与营收增长的大幅差距等现象推测,信义光能似乎隐藏着什么。

欠款补贴是纯利暴增主因

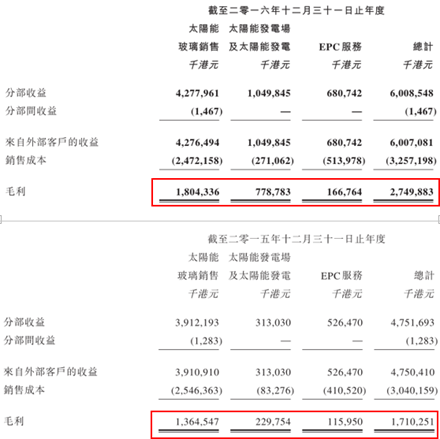

智通财经在翻阅相关资料后,排除公司变卖资产获得盈利。纯利润高于营收异常增长,第一考虑的便是营业外收入,资料显示,公司的其他收入中,同比去年并未变化多少,因此,公司并未通过其他渠道增加盈利。目光转向主营业务数据时发现,总营收增加26.32%,成本只增加6.9%,导致毛利暴增60.79%,毛利率由去年的36%,提升至45.8%。

在业绩报告中,关于毛利大幅变化,公司给出的答案是:

(1)太阳能玻璃业务成本改善和生产效率提升;

(2)太阳能发电业务的贡献。

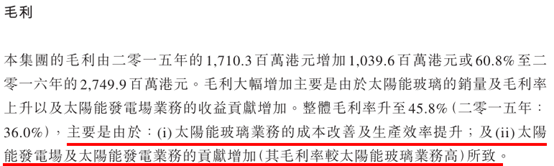

玻璃业务的影响属于合理因素。该业务2016年毛利达到18亿,同比增加32.23%,毛利率由去年的34.87%,上升至42.68%。公告中提到:天然气价格削减导致成本下降,以及因2016年上半年的光伏抢装潮,满产能生产致使效率提升,结合2016年市场环境考虑,该说法是可以接受的。

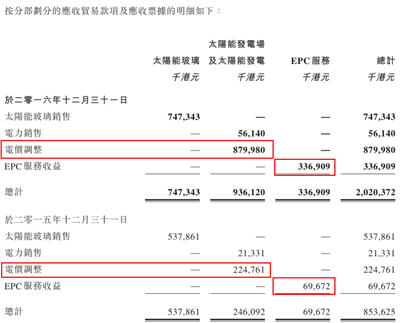

太阳能发电业务营收暴增,多数收入属于补贴,且未有现金进账。该业务2016年贡献毛利7.787亿,同比暴增238.9%,占总毛利比由2015年的13.4%,上升至28.3%,毛利率稳定在74.2%左右。

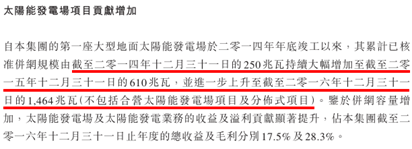

公告中提到的主要原因,是装机规模的增加。2014年,公司太阳能装机规模只有250MW,2015年增至610MW,截至2016年底已有1464MW,同比增长140%,装机规模确有大增。

但在资料中同时发现,发电业务收益中,62.74%是补贴的收入,高达6.586亿,2015年同样有1.838亿的补贴收入。

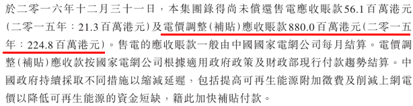

截至到2016年底,公司仍有补贴应收款高达8.8亿,但公司近两年全部补贴,也只有8.42亿,可见,公司补贴应收款逐年在增加。

应收账款增加,预付款同样暴增

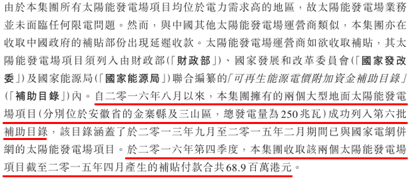

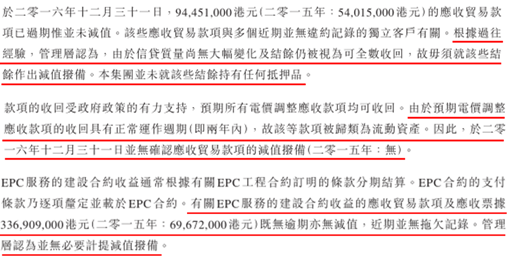

公司8.8亿应收补贴的到账时间,存在较大的不确定性。整篇业绩报告中,仅提到2016年8月,有两家合计250MW的大型太阳能电站成功成功进入国家的补贴目录,获得截至2015年4月产生的补贴,共0.689亿,可见,公司其他的电厂项目还未进入补贴目录,以及补贴的实际到账期限是较长的。

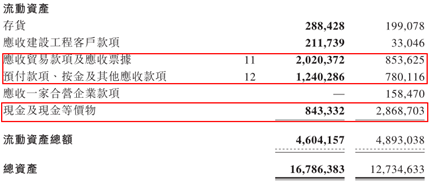

不仅于此,公司2016年全年的应收款项高达20.2亿,同比增加136.8%

资料显示,公司应收账款、账龄都有增长趋势。

关于应收减值方面,公司将补贴应收款视作流动资产,EPC服务无逾期无拖欠等理由,并未对该两块业务进行减值拨备,而玻璃业务的逾期应收款,在无任何抵押品情况下,以客户信贷质量无变化为由,也没有进行减值拨备。

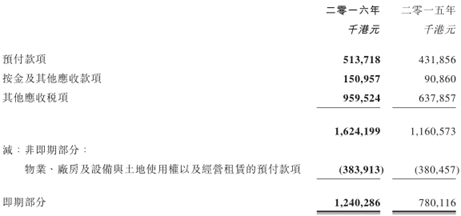

祸不单行,不仅应收方面暴增,预付方面也同样不让人省心,预付的即期部分2016年为12.4亿,同比增加58.97%。

应收、预付两端的同时增加,必然会影响到公司的现金流。公司手上的现金由2015年的28.69亿,跌至8.43亿,全年减少多达20多亿的现金。

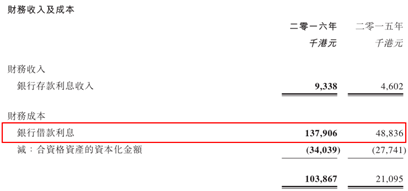

现金流对于公司,就像血液对于人体一样,现金大量损失的情况,对于公司来说是件很严重的情况,因此,和失血过多的人体一样,公司同样要进行输血,当然,输血是需要花钱的。2016年公司银行借款总数为66.66亿,同比增长85.68%,其中借贷成本最高的短期借款为19.52亿,同比增加311.81%。

公司拿着一手欠条,自己掏钱继续营运。2016年,公司财务成本高达1.04亿,同比增长392.38%。

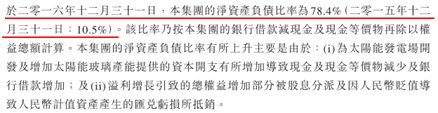

像多米诺骨牌被推倒一样,之前的影响仍在传递,公司净资产负债率,由2015年的10.5%,飙升至78.4%。

公司的运营能力受影响较大,行业中对比劣势已逐渐明显。公司的资产负债率连年上升,在行业中已处于前列,而总资产周转次数则下降明显,行业中同样排在后面。

不仅在财务方面,信义光能可能受影响,营收占比最重的光伏玻璃业务,未来也不乐观。

光伏玻璃成本上升,需求、价格却同降

光伏玻璃成本上升,售价却大幅降低。2016上半年,是光伏行业历史上最强的抢装潮。纯碱作为制作中,第二大用量的原材料,其价格在一路上扬。

光伏玻璃价格,在强需求过去之后一路下跌,并且,恐将维持下跌趋势。

光伏中上游企业将面临着需求的萎缩。中国下游光伏市场,2017年光伏建设需求明显减弱,预计全年装机量在25GW左右,同比下降20%以上。全球其他市场,需求变化情况很难补偿中国市场的下降,预计全球光伏装机很难超过65GW,2016年为70GW。

行业竞争对手产能持续释放,过剩情况将加剧。公司在2016年末和2017年相继投产了共2900吨/日的三条生产线,以及国内河北金信、中建材、合肥彩虹等企业相继投产生产线,截止2017年2月底国内在产超白压延玻璃产能达到45个窑炉138条生产线共2.02万吨/日,2016年2月时,仅有1.59万吨/日。

成本的上升,需求的下降,以及产能的增加,致使光伏玻璃业务未来并不乐观。

财务与业务上的风险点均有隐忧,再回过头考虑,公司现行股价所处位置的水平。

现行股价并不便宜,公司关注价值较低

截至2017年3月3日收盘,信义光能当日股价下跌3.33%,收至2.61港元/股,对应的市盈率为8.9倍,市净率为2.83倍。

对比行业其他公司可知,即使不考虑,多数盈利只是欠款的原因,信义光能的8.9倍市盈率,和2.83倍市净率,都属行业内较高。

因此,结合公司可能存在的问题,以及股价所处水平综合考虑,公司现在的关注价值较低。(文/江松华)