在经历了连续3个交易日的上攻后,4月21日龙源电力(00916)股价高开低走,并未能延续前一日的强势。4月22日,龙源电力股价走势依然疲软,截至发稿,股价依然绿盘运行。

行情来源:智通财经

虽然风电龙头股价回落,但智通财经APP认为这或许只是龙源电力的“中场休息”。在政策春风的“呵护”下,身为长周期成长赛道中的一员,龙源电力兼具业绩实力和成长性,在现阶段股价未被过度炒作的背景下不失为一个好的投资标的。

业绩平稳增长,政策刺激股价走高

智通财经APP了解到,龙源电力主要在中国境内从事风力和煤炭发电及销售、煤炭销售和其他相关业务。官网信息显示,龙源电力成立于1993年,隶属于国家能源集团。2009年,公司在香港主板成功上市,因其早在1999年便开始布局风力发电业务,又最早登陆资本市场而摘得了“中国新能源第一股”美誉。

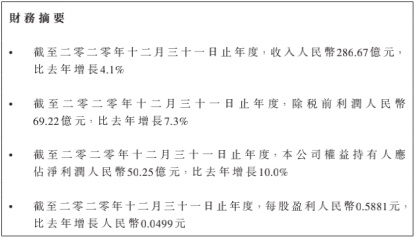

作为全球最大的风电运营商,2020年公司实现收入人民币286.67亿元(单位下同),同比上升4.1%;公司权益持有人应占利润50.25亿元,同比提高10%;每股盈利0.5881元,比上年增长0.0499元。

从营收来源分类,龙源电力的收入包括风电销售电力及其他、煤炭销售、火电销售电力、火电销售蒸汽、其他可再生能源销售电力、服务特许权建设收入、其他业务七个部分。

虽然业务构成颇为复杂,但公司2020年超过七成的收入来源于风电销售电力及其他业务,该板块实现收入204.03亿元,占比71.2%。而煤炭销售、火电销售电力为公司的第二、三大收入来源,报告期内分别实现收入37.84亿元、27.21亿元,占比13.2%、9.5%。除此以外,龙源电力的其余业务收入规模均较小,收入合计约占公司总营收的5.9%。

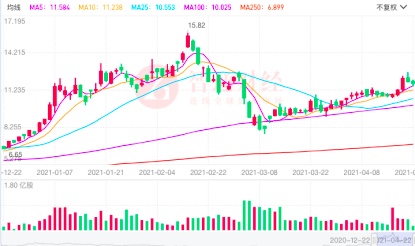

仅就2020年的收入和利润指标来看,龙源电力业绩稳中向好,但并不十分出色。不过反观公司股价,却可谓“股性活跃”。从月K线图看,龙源电力自2020年6月便进入了上升通道,至今期间涨幅接近230%。2月16日,龙源电力股价触及15.82港元,刷新历史新高。但次日股价旋即“翻脸”,此后便一路下挫。至3月9日,龙源电力盘中触及7.73港元,不到一个月时间股价“腰斩”。在这之后,龙源电力股价虽震荡回升,但单日涨幅均较小。

行情来源:智通财经

4月20日,龙源电力一改前几日股价围绕11港元上下拉锯之势,截至收盘大涨8.19%,报收12.16港元。智通财经APP注意到,龙源电力股价异动,与一则消息不无关联。4月19日,国家能源局综合司发布《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》,明确了2021年风电、光伏发电量占全社会用电量的比重要达到11%左右,并首次提出该占比到2025年要达到16.5%左右的目标。

华创证券指出,据测算,如要达成上述目标,风电、光伏未来四年每年的新增装机都至少在100GW以上。正式征求意见最关键的变化就是,删掉了前期流传版本中关于通过存量项目减补优先获得新增项目的相关表述。同时,正式征求意见稿提到了十四五规划,给行业注入强心剂。

远景可期,“碳中和”下的长周期成长赛道龙头

正如前文所述,龙源电力的股价早在去年年中便开始走强,并于今年1月加速上行,并最终在2月中旬达到高潮。智通财经APP认为,龙源电力股价走高背后,最核心的逻辑便是“碳中和”下风电装机有望迎来爆发式增长,公司长期业绩有望持续高景气。

智通财经APP注意到,2020年下半年以来,中央高层“碳达峰”、“碳中和”相关发言频现,中国“碳中和”工作加速推进。《中国长期低碳发展战略与转型路径研究》报告显示,欧、美从碳达峰到碳中和,有50~70年过渡期,我国仅为30年。由此可见,要实现“碳中和”,政策紧迫性较强。

根据IEA机构发布的2018数据,我国由能源消费产生的二氧化碳排放量中,电力与热力部门碳排放占比高达51%。另据《1.5℃温升目标下中国碳排放路径研究》文中测算,为了达到1.5摄氏度的温升目标,工业、电力和建筑部门的碳排放均需要于2020年达峰。分部门看,到2050年,电力部门、工业部门、建筑部门、交通部门的二氧化碳减排量(相较2015年)分别为39亿吨、38亿吨、5亿吨、6亿吨。由此可见,接下来电力部门减排量最大、减排比例最高。

综上所述,不难看出接下来要实现“碳中和”时间紧、任务重。但在重压之下,龙源电力作为风电龙头,其业绩势能有望充分释放。根据公司2020年年报显示,报告期内龙源电力新增签订风电及光伏开发协议51590兆瓦,是去年同期的4倍,其中风电18990兆瓦,光伏32600兆瓦;新增协议中百万千瓦以上的协议16个,共37290兆瓦,主要位于内蒙古、黑龙江、辽宁等资源较好区域;核准备案项目3169兆瓦,再创历史新高,其中风电核准819兆瓦,光伏备案2350兆瓦;取得平价及竞价项目指标1990兆瓦,是去年同期的7倍。

截至2020年末,龙源电力装机容量为24.68GW,其中风电控股装机容量22.30GW,占全国风电装机规模的7.91%。根据天风证券相关研报显示,龙源电力母公司国家能源集团十四五期间预计可再生能源新增装机达到7000-8000万千瓦,按照公司承担全集团40%装机量计算,十四五期间约新增新能源装机规模30GW。据此推算,至2025年龙源电力装机规模有望达到50GW,装机量相比2020年底实现翻番。

另外值得投资者留意的新动向是,今年1月,龙源电力还宣布携手联盛新能源进军光伏分布式领域。双方共同出资设立分布式能源投资运营平台,十四五期间将以每年GW级装机增量为目标。据了解,联盛新能源是分布式清洁能源电站解决方案提供商,致力于清洁能源电站投资开发、建设管理、科技研发及运维服务,业务分布在中国、德国、荷兰、匈牙利、波兰、印度、日本、新加坡等全球十几个国家和地区。目前,联盛全球项目储备总量已超过1GW,其中分布式项目储备超过800MW。

筹划A股上市,估值有望提升

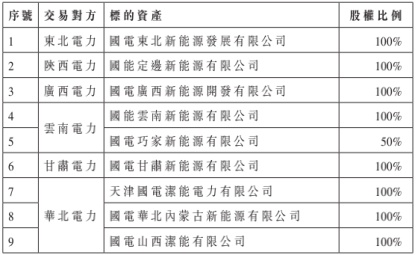

在股价和业绩以外,龙源电力另一个引人关注的地方在于,今年1月17日公司发布公告披露,公司计划以换股的方式吸收合并平庄能源(现“*ST平能”),并作为存续公司在深交所主板上市,平庄能源随之终止上市并注销法人资格。相关公告显示,此次重组由换股吸收合并、资产出售及现金购买三部分组成。

据悉,平庄能源置出全部或部分资产和负债,由关联方承接。龙源电力在吸收合并平庄能源之后,还将收购国家能源集团下属九家公司股权,实现国家能源集团新能源版块业务打包上市。

龙源电力在公告中表示,此次通过吸收合并平庄能源实现曲线A股上市,契合国家新能源发展战略,巩固提升龙源电力的行业领先地位与国际竞争力;有利于拓宽融资渠道,增强企业竞争优势;有利于减少同业竞争,实现资源整合。

智通财经APP认为,龙源电力值此行业高度景气之际寻求A+H两地上市,显示出了其勃勃野心。长期以来,龙源电力的估值水平均处于合理较低水平。截至4月21日,公司动态估值在17.11倍,市净率在1.4倍。数据显示,公司2011年以来历史估值高点市盈率约35倍,市净率约2倍,目前估值距离高点尚有不小的距离。

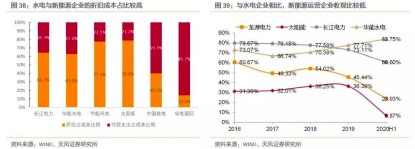

天风证券研报指出,基于PE-ROE分析框架,行业未来成长性是影响企业估值的重要因素。目前新能源龙头运营商估值水平已接近水电龙头估值水平,而碳中和背景下,新能源发电赛道具有更好的成长性,未来估值有望超水电企业。

具体而言,龙源电力的商业模式与水电企业具有相似性。从成本端来看,与水电企业相似,新能源运营商的总成本中,折旧占比较高,而折旧是非付现成本,意味着项目成功投产运营后,可产生稳定的现金流。受补贴拖欠影响,新能源运营商现金流承压,收现比低于水电企业,未来随着存量补贴进一步解决,叠加光伏、风电进入平价时代,现金流水平有望向水电企业靠拢,带动估值提升。

综上种种,智通财经APP认为龙源电力往期业绩平稳中有增长;长期看“碳中和”将重塑国内发电结构,十四五期间公司风电装机规模有望翻番,中长期业绩增势值得期待;估值上看,公司目前估值不管是横向对比水电行业,还是纵向对比历史估值,均难言高估。概括而言,接下来公司不论是业绩,还是股价均值得期待。