本文来自“西南海外编年史”。

投资要点

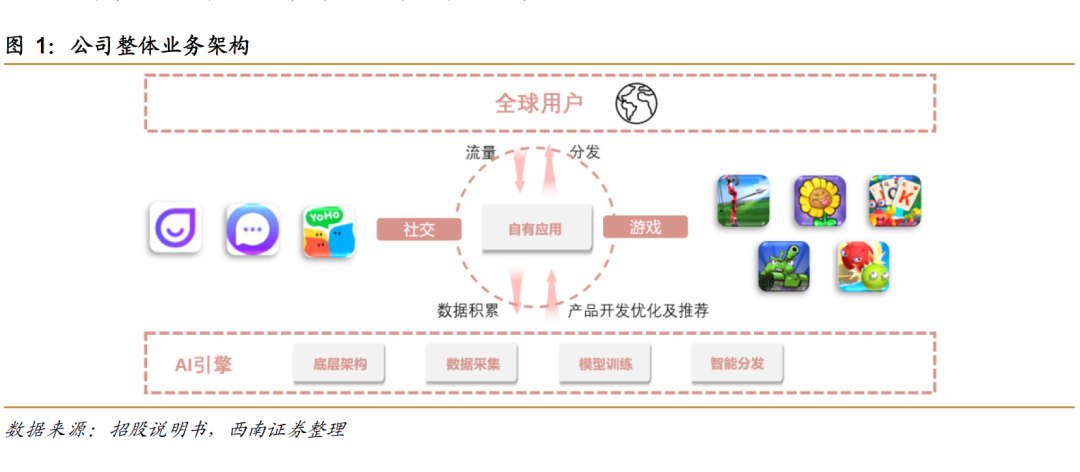

推荐逻辑:“流量+”赋能领先的互联网平台公司:赤子城科技(09911)是中国出海行业领先的互联网平台,成立初期公司推出工具型产品进行获客和变现,并形成全球流量池。公司18年聚焦游戏领域,20年发力社交赛道,提出“流量+”战略,将已有流量引入游戏社交产品线,未来或向电商、金融和教育等方向垂直深耕,进一步获取更丰富、优质的外部流量,有望形成商业闭环。

休闲与中度游戏双管齐下,助力公司变现多元化:公司一方面不断完善包括Archery Go、Tank Heroes和Beetles.io等的精品化休闲游戏矩阵,通过嵌入式广告变现获取稳定的收入;另一方面积极抢占中度游戏价值洼地,现有经营合成类和解密纸牌类两款手游储备,均可通过内购+激励视频变现。截至20Q4末,公司累计游戏用户达1.5亿,2020年游戏应用平均月活达1151万人。未来游戏多元化变现模式跑通,强大流量或可支撑业绩超预期。

并购与自研产品双轮驱动,扩大社交应用矩阵:公司今年来持续布局社交业务、不断加码业务转型。20年4月收购全球开放式社交平台Mico,20年7月并表到母公司。公司不断加码社交业务,形成产品矩阵包括公司20年3月自研上线的Yiyo以及脱胎于Mico的两款产品—Mico和Yoho。Mico为全球用户提供开放式社交平台,Yiyo和Yoho主打音视频社交和语音房社交。从用户方面来看,公司社交业务实现了从零到一的跨越。20Q2仅有社交MAU仅为462万;20Q4末增长至1318万,全年累计社交用户达1.8亿,2020全年社交产品平均月活达1136万。公司社交业务实现了从零到一的跨越。目前社交业务约占全年营收的55%,或将成为公司未来营收增长点。

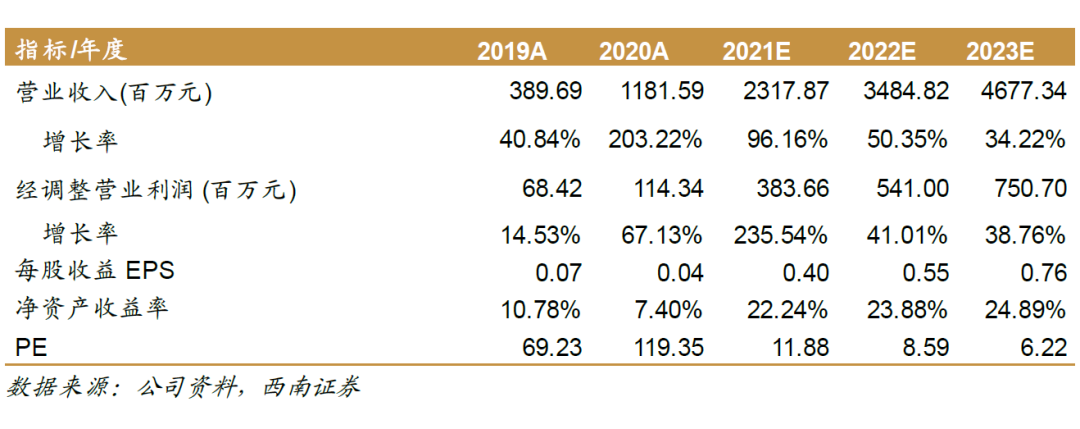

盈利预测与评级:预计公司2021-2023年EPS分别为0.40、0.55、0.76元, 2022年行业平均PE为8.07,考虑到公司20年转型“流量+”战略初见成效,社交业务实现从零到一的跨越,业务矩阵逐步完善;游戏业务未来切入中度游戏赛道,从流量变现迈向内容变现,付费率进一步提升,给予一定的溢价,给予公司22年10.5倍PE,对应目标价为6.87港元,首次覆盖给予“买入”评级。

风险提示:社交市场竞争激烈;Mico、Yiyo等产品在东南亚及中东拓展不及预期。

正文

1、互联网模式出海领先互联网平台

赤子城科技是行业领先出海的中国互联网平台公司,以AI技术为基础进行多元移动应用开发。自2011年入局移动应用开发,公司陆续推出APP矩阵SoloX、程序化广告平台SoloMath、人工智能引擎SoloAware,形成以AI技术为底层基建、设计多元移动应用产品获取C端流量和提供广告平台服务扩展B端客户的商业模式。基于初始流量和数据的积累,公司在2019年全力进攻C端业务,加速推进“流量+”战略,提高流量变现能力。公司社交业务在2020年实现突破式进展,成为公司发展的核心。截至2020年末,公司已累计拥有超12亿全球用户,覆盖超200个国家和地区;社交和游戏用户数分别累计达1.8亿和1.5亿。公司于2019年12月在香港挂牌上市,股票代码为09911。

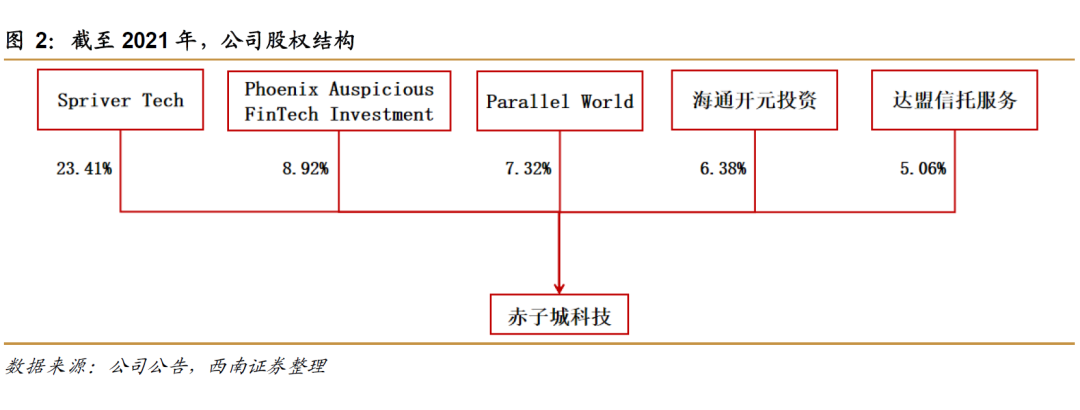

公司实控人为刘春河和李平,合计持股30.73%。刘春河通过全资持有的SpriverTech Limited,持有公司23.41%股份,成为公司第一大股东。ParallelWorld Limited持有公司7.31%股份,由联合创始人李平全资持有。两人共计持有公司30.73%股份,为公司实际控制人。此外,赤子城移动科技股东杜力通过PhoenixAuspicious Fintech Investment L.P.持有公司8.92%的股份,为公司第二大股东。海通开元投资和达盟信托服务分别持股6.38%和5.06%。

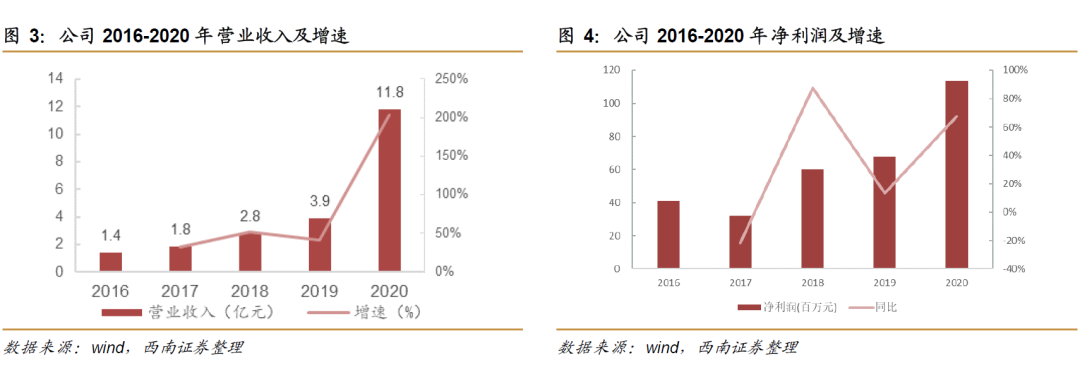

16-20年,公司营业收入不断攀升, CAGR达71.1%。其中,20年,公司营收达11.8亿元,同比增长203.2%。20年上半年公司开始业务转型,收缩原工具出海的广告平台业务,同时构建社交业务和游戏业务为核心的全新业务矩阵。在收购社交公司Mico之后,公司社交业务发展迅猛带动营收高增长,20下半年公司实现营收10.3亿元,同比上涨390%。20年净利润同比增长67.1%至1.1亿元。

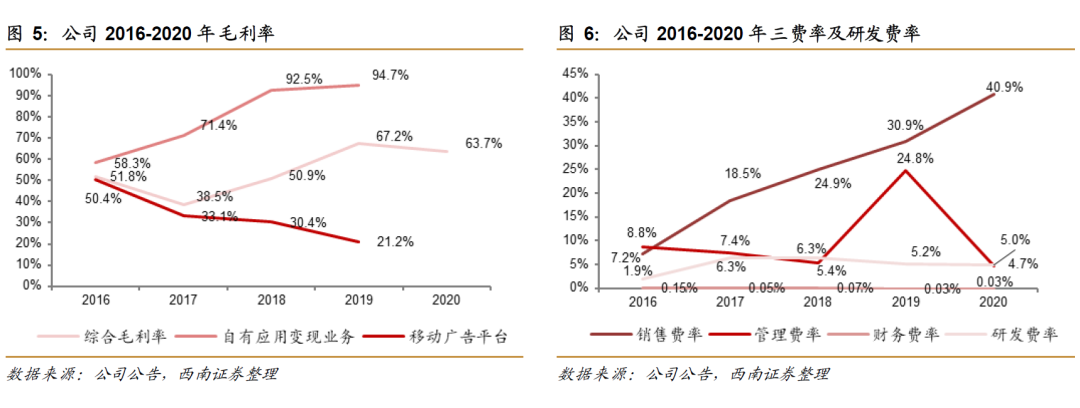

在业务转型之前,公司综合毛利率不断提升至63.7%,整体呈上升趋势,主要由自有应用变现业务支撑毛利率增长。公司预见到工具型产品的局限性,主动寻求转型发展,布局社交业务。20年收购Mico之后毛利率有所调整略有下滑。

从三费方面来看,公司转型之前,研发费率较为稳定。管理费用率有所波动系19年上市开支及以股份为基础的报酬开支的增加导致公司管理费率增长。公司转型后,由于对中度游戏的持续研发投入以及对新业务的推广导致销售费用率大幅上涨至40.9%。财务费率方面,公司财务费率稳定在低位。

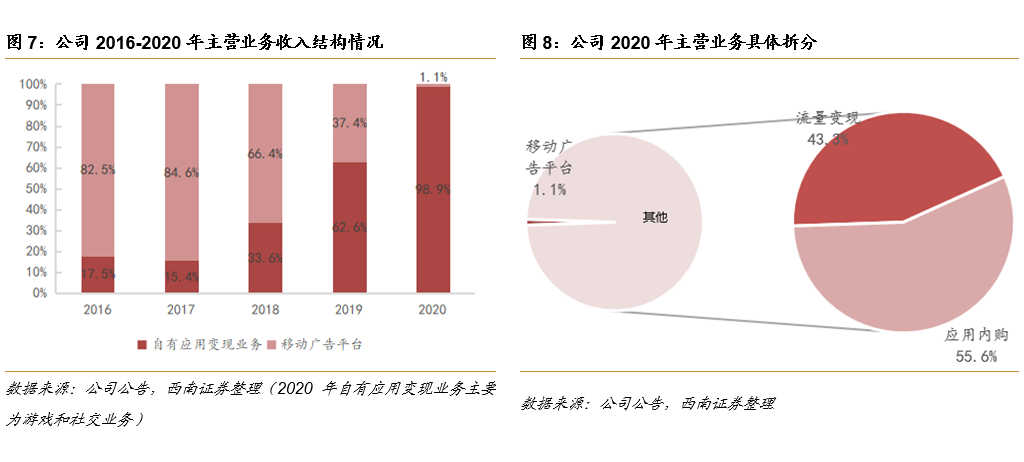

20年公司转型主动收缩原广告平台业务,“流量+”业务成营收核心驱动力。目前,公司深耕游戏+社交赛道,内容变现的精品游戏和多元场景的社交产品搭建完成。公司业务重塑基本完成,社交业务和游戏业务营收加总比例已达98.9%。

2、“流量+”赋能营收加速增长

公司转型深耕社交、游戏等内容型产品,实现自有流量和增值服务同时变现。

1)社交:公司专注陌生人社交领域,不断开拓社交业务。公司推出音视频社交产品Yiyo、语音社交产品Yoho,并通过收购的方式将主打开放式社交娱乐的Mico纳入公司社交业务版图。Yiyo、Mico和Yoho定位不同用户细分需求,初步构成公司在社交领域的差异化产品集群,通过直播打赏、VIP订阅、道具购买以及音视频通话时长预充值等多元变现方式获取收入。

2)游戏:公司游戏从轻度向中度转型,不断提升变现能力。公司持续升级现有游戏并研发新款游戏,游戏产品爆款频出,包括多人对战游戏Beetles.io、射箭类游戏Archery

Go、街机类游戏Tank Heroes以及休闲类游戏Balls Merge等,通过应用内购+激励视频广告双重变现。

3、游戏+社交双轮出海,“流量+”助力自有应用业务腾飞

流量+游戏战略一方面,公司精品化休闲游戏矩阵,吸引新用户的同时增强已有用户粘性;另一方面,公司积极储备中度游戏,利用现有流量池,实现应用内购和激励视频广告双重变现。根据APP Annie数据,截至2020年12月31日,公司旗下Archery Go连续三季度上榜中国手游在美国下载量Top20;Tank Heroes荣登22个国家或地区Google Play街机类游戏下载榜前5。多款热门游戏积累了高额流量,截至2020年12月31日,公司游戏应用下载量达1.5亿次,较20Q3末上升23.6%,2020年游戏应用平均月活达1151万人。

流量+社交方面通过精细的本地化运营,公司深刻洞见细分市场的法律、文化和用户需求,成功打造具有差异化优势的产品,同时在全球化流量生态池的赋能下实现低成本获客。此外,公司不断增强人工智能引擎Solo Aware的算法准确度,持续优化和迭代Mico、Yiyo等视频社交产品,专注提高产品的社交匹配效率并提升用户体验、扩大用户群体。社交产品多元的流量变现方式助力公司流量价值稳步提升,实现营收大幅增长。App Annie数据显示,截至2020年12月31日,Mico在全球累计拥有超1亿用户,荣登71个国家及地区App Store社交下载榜第一;Yiyo曾进入10个国家及地区Google Play社交应用下载榜前十。公司2020年Q2入局社交业务时拥有462万MAU,Q4MAU增长至1318万,全年平均月活跃用户约1136万。

4、盈利预测与估值

4.1 盈利预测

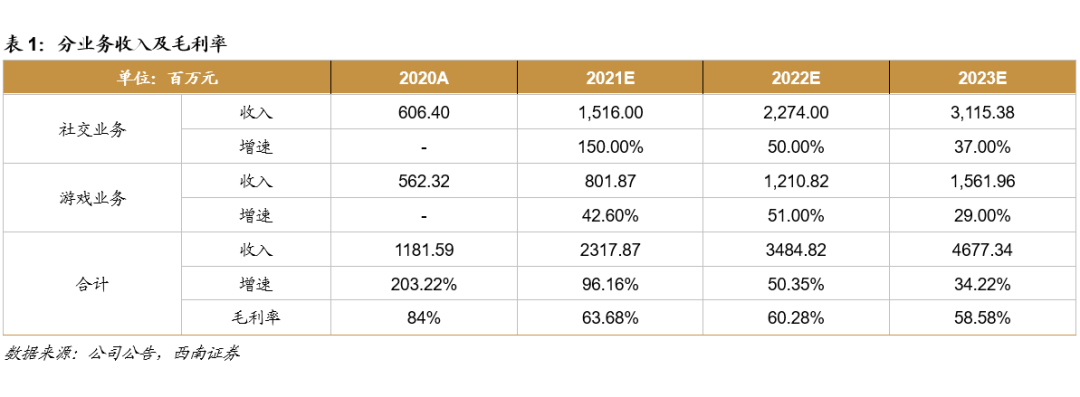

假设1:社交业务方面,自20Q2有社交业务以来,20Q4 MAU相较20Q2增长185.3%至1318万。21年公司社交产品矩阵逐渐完善并步入高速增长期,MAU或翻倍,叠加付费转换率提升,实现社交业务收入增长150%。此后,公司社交产品逐步成熟,用户量增速相对放缓,我们预计21-23年公司量价齐升实现社交业务营收复合增长率超40%。

假设2:游戏业务方面,公司推出的中度游戏切入内容变现市场,精品化游戏提升了用户粘性及LTV。此外,中度游戏以应用内购+激励视频广告双重变现模式,游戏业务盈利能力不断加强,我们预计21-23年游戏业务收入或可优于行业,保持稳定增长,3年复合增长率为39%。

假设3:从毛利率方面来看,公司业务重塑之后,毛利率有所调整略有下滑直至业务稳定,21-23年毛利率或从63.7%调整至58.6%。从三费方面来看,公司对于新业务的产品研发投入较大,管理费用或有波动;公司为了维持新业务用户及收入规模的增长,持续在营销方面投入,销售费用或有所增长。

基于以上假设,我们预测公司2021-2023年分业务收入成本如下表:

4.2 相对估值

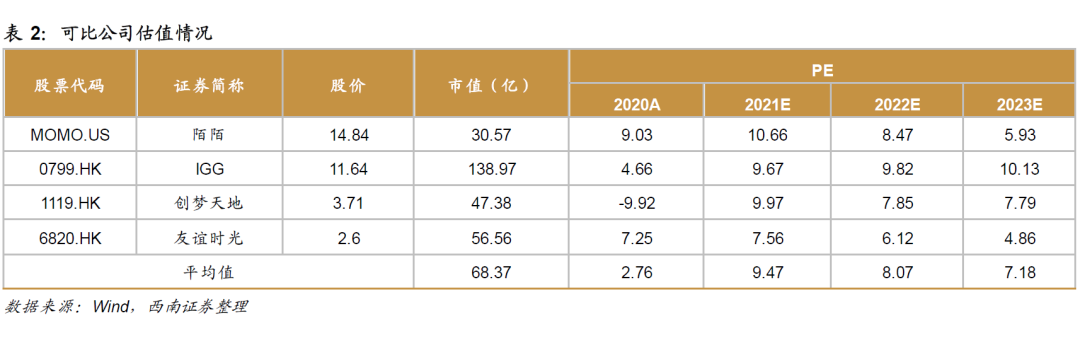

我们选取资本市场上深耕社交及游戏业务的两类公司作为可比公司,考虑到公司20年从工具类产品出海转型至“流量+”战略,业务结构大幅调整之后营收增长超200%,社交+游戏业务矩阵初见成效。社交业务方面,公司收购Mico之后,不断拓展业务矩阵,20年社交业务实现从零到一的跨越;游戏业务从轻度游戏的流量变现模式切入内容变现的中度游戏赛道,实现多元化变现模式,付费率进一步提升,给予一定的溢价,给予公司22年10.5倍PE,同时使用港币兑人民币汇率约为1:1.19,对应目标价为6.87港元,首次覆盖给予“买入”评级。

5、风险提示

社交市场竞争激烈;Mico、Yiyo等产品在东南亚及中东拓展不及预期。

(智通财经编辑:庄礼佳)