本文来自微信公众号“王杨策略研究”,作者:王杨、陈昊。

摘要

报告导读

结论上,以一年左右的时间维度看,我们认为,前十大集中度或下降,当前基金的重仓股后续会走向分化。

投资要点

1.机构抱团的一些错觉

机构抱团常常是市场关注焦点,事实上,通过复盘可以发现,机构重仓股不断变更才是常态。

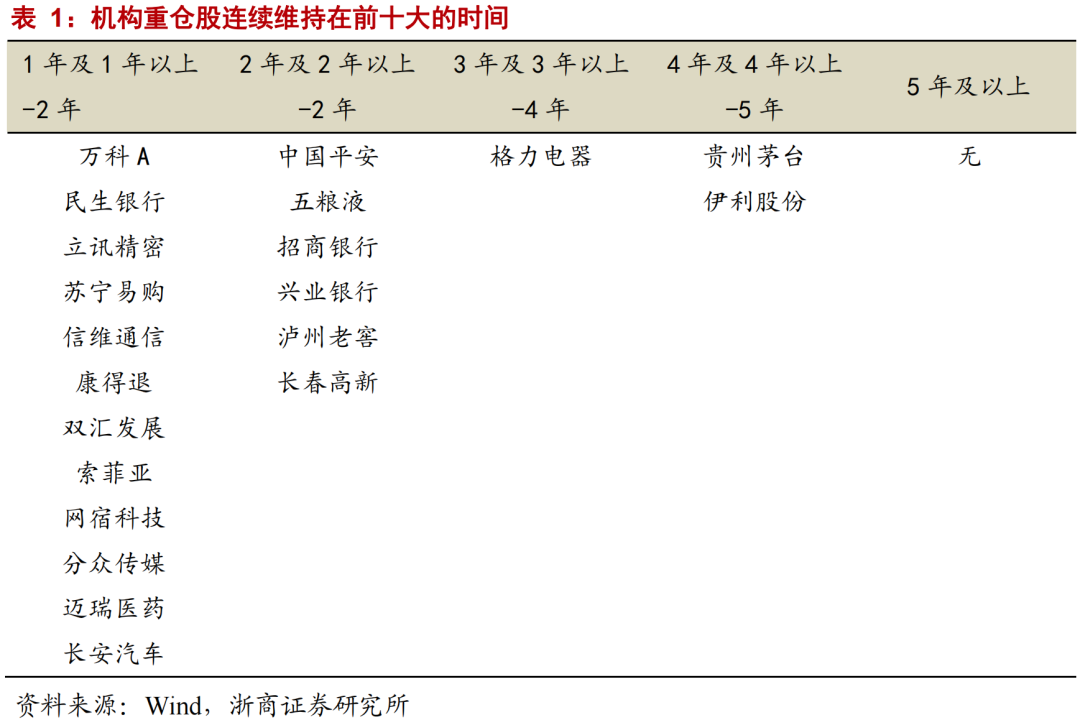

数据上,2010 年以来并没有上市公司连续 5 年以上上榜公募基金重仓前十大个股榜单,持续时间超过 3 年的仅有贵州茅台、伊利股份和格力电器。

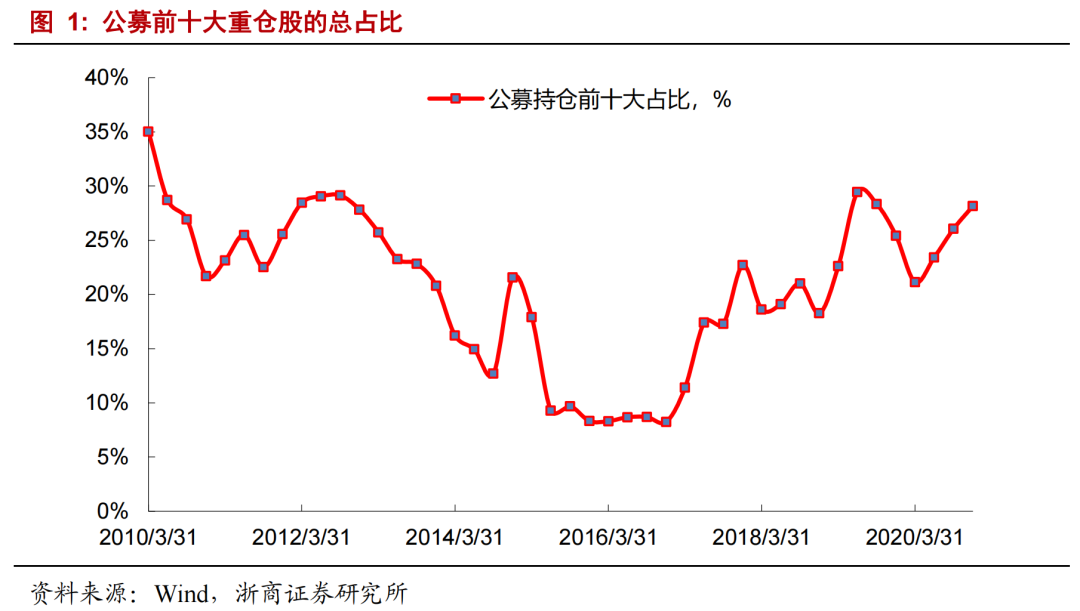

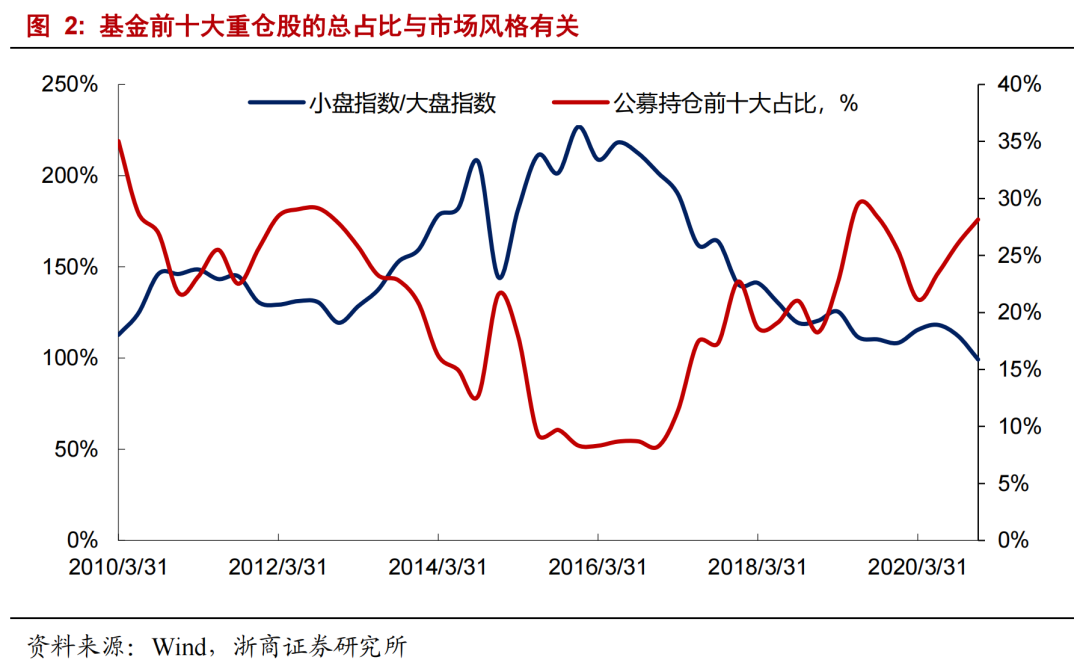

除了个股外,当前的基金前十大重仓股占比仍处正常区间,而历史数据显示,前十大总体集中度的水平与市场风格有一定相关性。

2.当前基金重仓股的整体画像

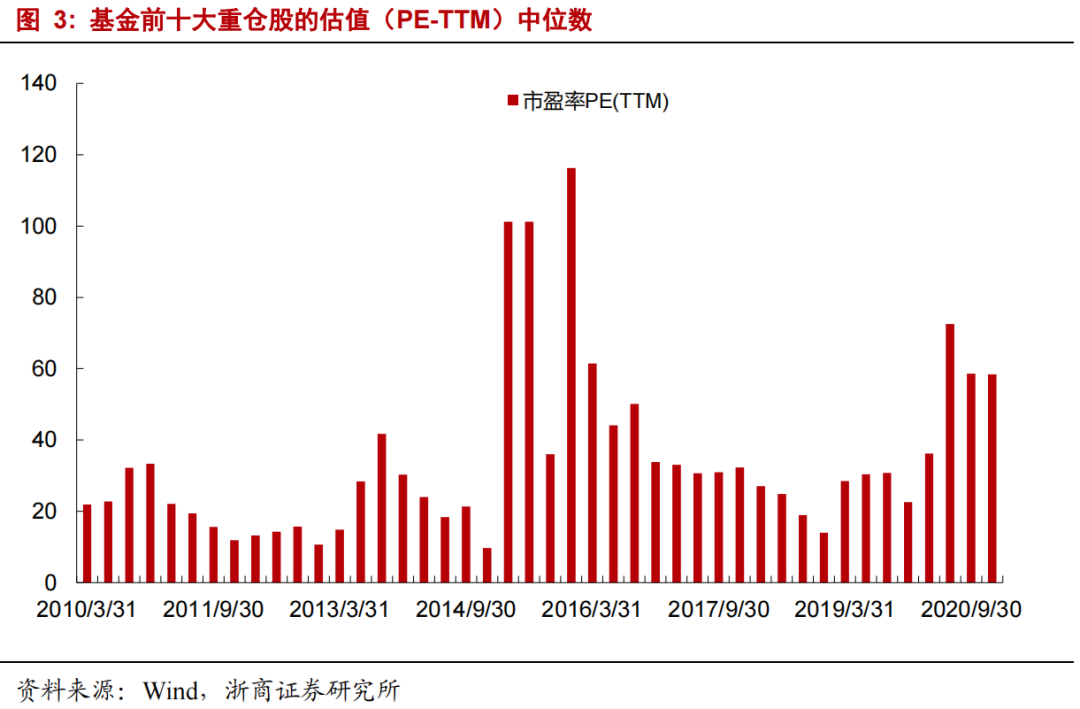

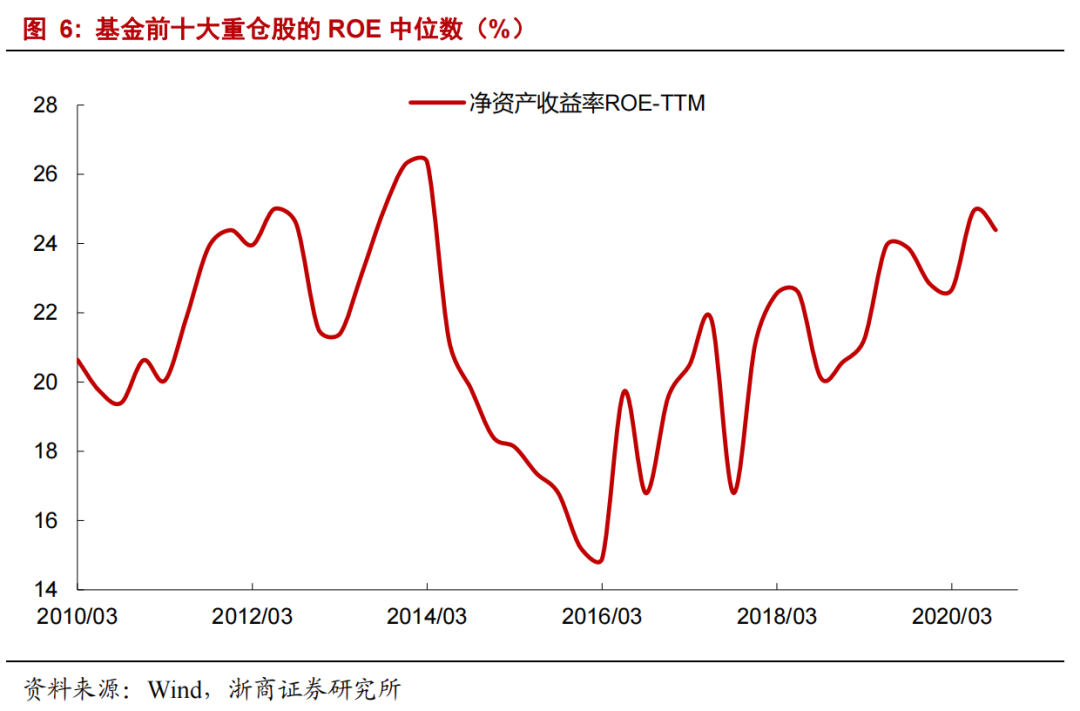

春节以来,以茅指数为代表的基金重仓股出现调整,以截至 2020Q4 的基金重仓股为观察样本,可以看出,这十大重仓股整体估值较高,但同时盈利也较为强劲。

详细数据见正文。

3. 展望:预计整体集中度下降,个股走向分化

结论上,以一年左右的时间维度看,我们认为,前十大集中度或下降,当前基金的重仓股后续会走向分化。

就集中度而言,结合后续剩余流动性环境,预计从2021三季度开始,整体风格会向小盘股或者成长股倾斜。进一步结合市场风格与集中度的相关性,预计基金重仓股的集中度会下降。

而针对个股,参考历史上基金重仓股的变更规律,也即,机构重仓股不断变更是常态。就当前机构的抱团股,我们预计,以盈利增速为锚,后续会走向分化。

风险提示

公募重仓股业绩大幅下滑;宏观基本面出现重大变化

正文

1.机构抱团的一些错觉

以“普通股票+偏股混合型”基金的各个季度的前十大重仓股为样本,复盘 2010年以来数据,可以发现,相较于持续抱团,重仓股不断变才是常态。

1.1 基金重仓股不断变更是常态

机构抱团常常是市场关注焦点,事实上,通过复盘可以发现,机构重仓股不断变更才是常态。

观察公募基金重仓持股前 10 大个股 2010 年以来的名单,持续时间在 1-2 年、2- 3 年、3-4 年、4-5 年、5 年以上的公司数量分别为 12 家、6 家、1 家、2 家和 0 家。其中,我们将范围限定为连续在前十大,中间不能有间断。

可以看到,2010 年以来并没有上市公司连续 5 年以上上榜公募基金重仓前十大个股榜单,持续时间超过 3 年的仅有贵州茅台、伊利股份和格力电器。

1.2 基金前十大集中度与市场风格有关

除了个股外,当前的基金前十大重仓股占比仍处正常区间,而前十大总体集中度的水平与市场风格有一定相关性。

当前的集中度处在相对高位,但仍是正常区间。数据上,尽管 2020 年 Q4 公募基金前十大重仓股的市值占比为 28%,但 2010 年以来前十大重仓股总占比的中位数是 22%。

进一步结合市场风格,可以发现,基金前十大重仓股的占比高低与大小盘风格有相关性。

具体来看,观察基金持仓前十大个股的占比和“小盘指数/大盘指数比值”的相关性,可以发现,当大盘股显著跑赢小盘股的时候,公募持仓前十大个股的市值占比开始上升。

原因在于,当风格偏向小盘股时,受制于小盘股的市值制约,机构持仓集中度也相对有限。

2.抱团股变更的关键:盈利情况

既然基金的重仓股不断变更是常态,我们对重仓股走势分化背后的驱动因素展开分析,借助复盘可以发现,盈利情况是核心。

2.1 基金重仓股的变更和分化

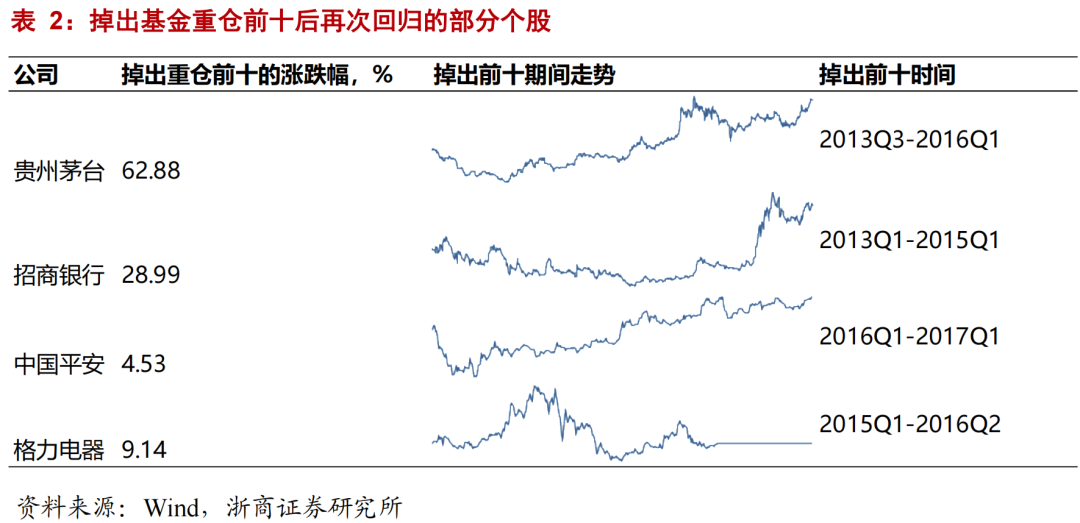

针对基金重仓股,部分在短期抱团“瓦解”后又再次进入公募重仓配置的前十大榜单,而有些公司则是彻底掉队。

具体来看,公募抱团超过两年的上市公司之中,贵州茅台、招商银行、中国平安、格力电器在 1-2 年的时间之内掉出了公募重仓前十大榜单,但随后又再次进入。

而基金曾重仓的部分公司,如康得新、网宿科技等,在掉出公募重仓前十大之后,直至今日仍再未上榜。

2.2 盈利情况是分化的根本

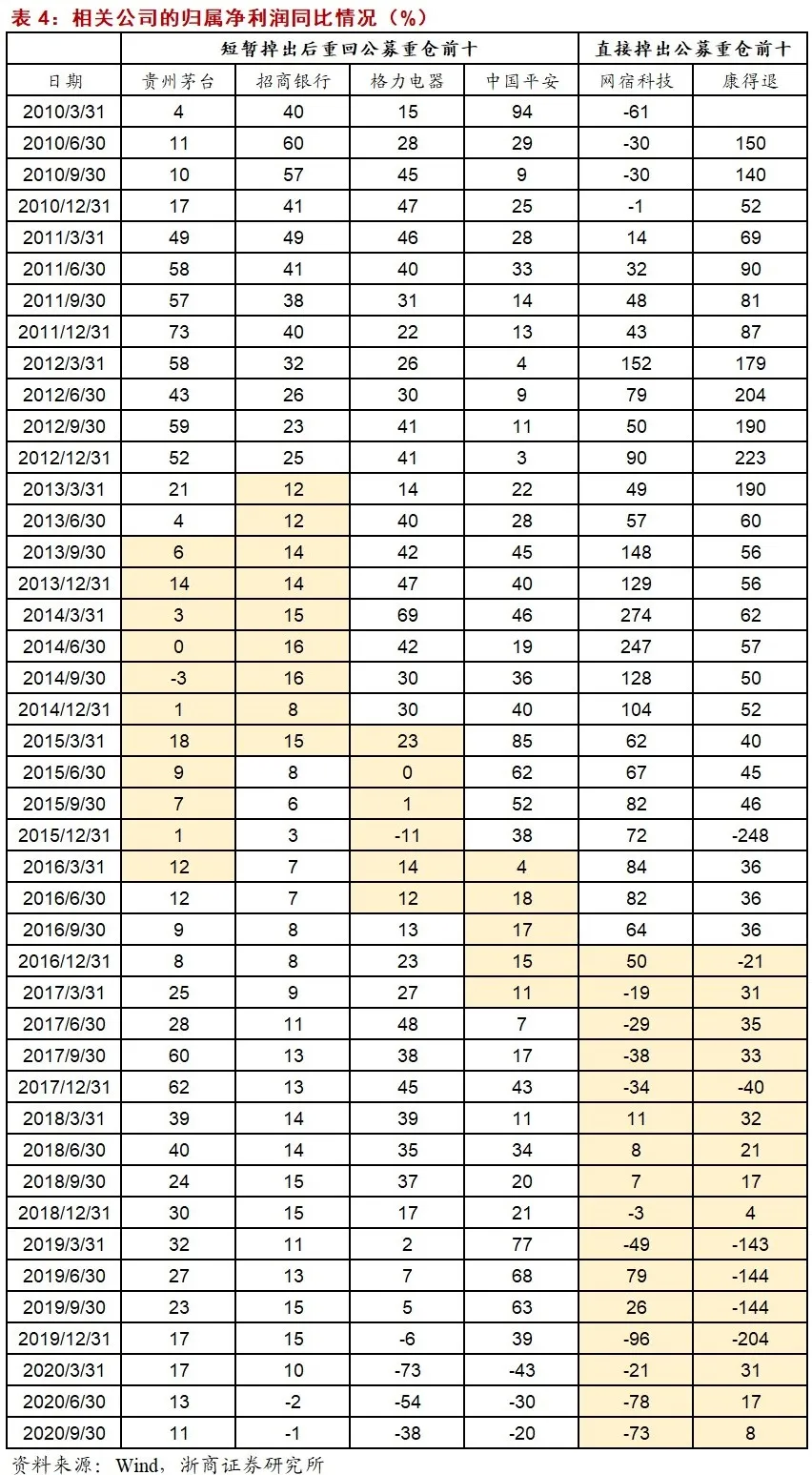

进一步观察公募重仓前十大个股掉榜前后的基本面情况,可以发现,盈利的波动是核心。

公募基金配置的降低基本上和上市公司的盈利下滑同步,而是否再次登上公募基金重仓配置前十榜单也取决于盈利增速能否重新回到较快的增长。

以贵州茅台为例,2013 年-2016 年盈利增长从 40%以上下降到个位数甚至负增长,2017 年开始再次回到快车道,保持了 20%以上的水平,相应的,2016 年下半年又再次进入前十大重仓股名单。

反观康得新和网宿科技等,掉出公募重仓前十大后一直未上榜,对应的是,业绩也是趋势性下降。

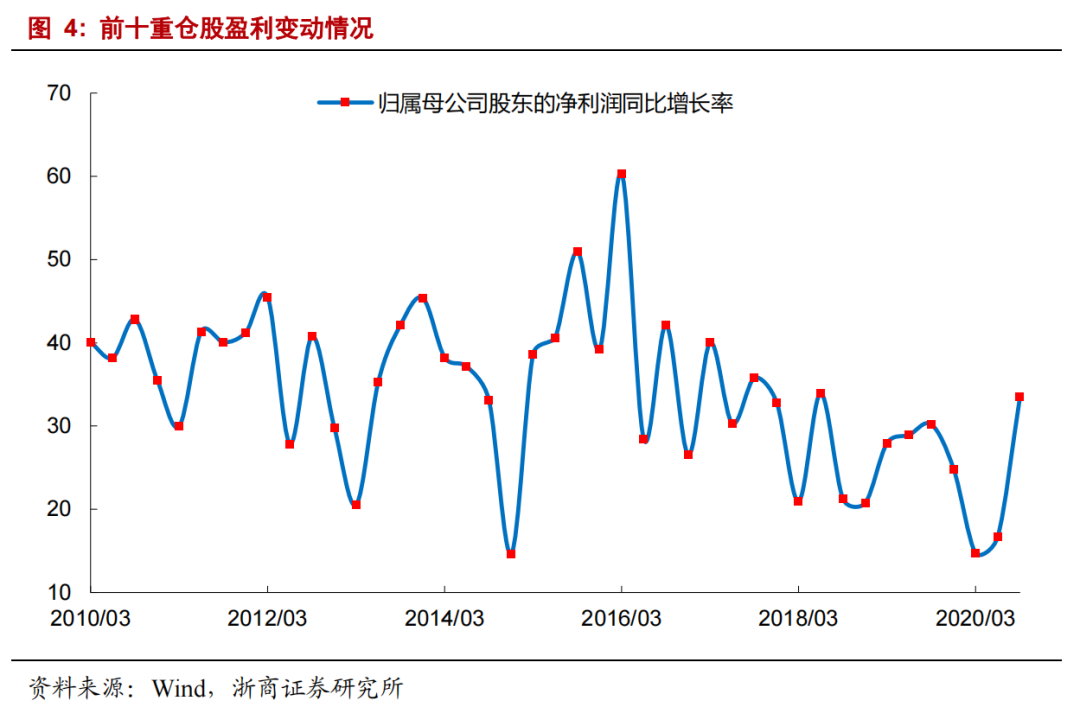

春节以来,以茅指数为代表的基金重仓股出现调整,以截至 2020Q4 的基金重仓股为观察样本,可以看出,这十大重仓股整体估值较高,但同时盈利也较为强劲。

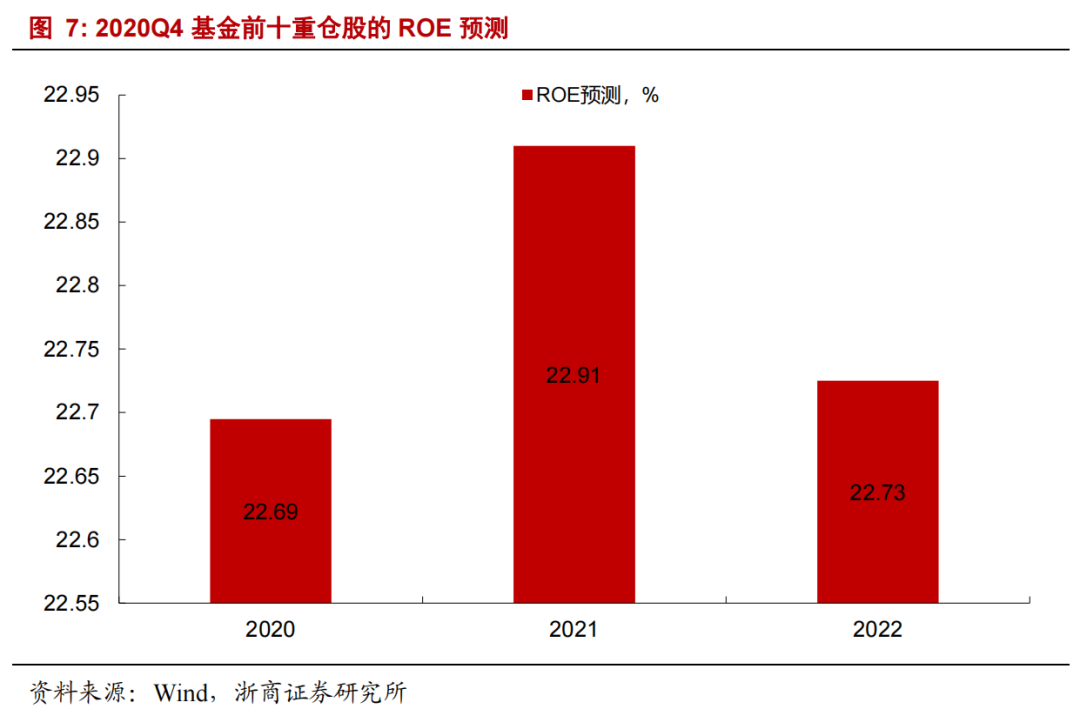

与此同时,重仓股的盈利整体仍较强劲。数据上,结合 Wind 一致盈利预测和已披露年报,就截至 2020Q4 的前十大重仓股而言,2020 年、2021 年、2022 年的归母净利润同比中位数分别为 23%、18%和 21%,相比于 2018 年的 21%、2019 年的 25%,增速仍较强劲。

结论上,以一年左右的时间维度看,我们认为,前十大集中度或下降,当前基金的重仓股后续会走向分化。

针对整体集中度,复盘 2010 年以来数据可以发现,基金前十大重仓股的占比高低,也即前十大集中度,与市场的大小盘风格有相关性。比如,当大盘股显著跑赢小盘股的时候,公募持仓前十大个股的市值占比开始上升。

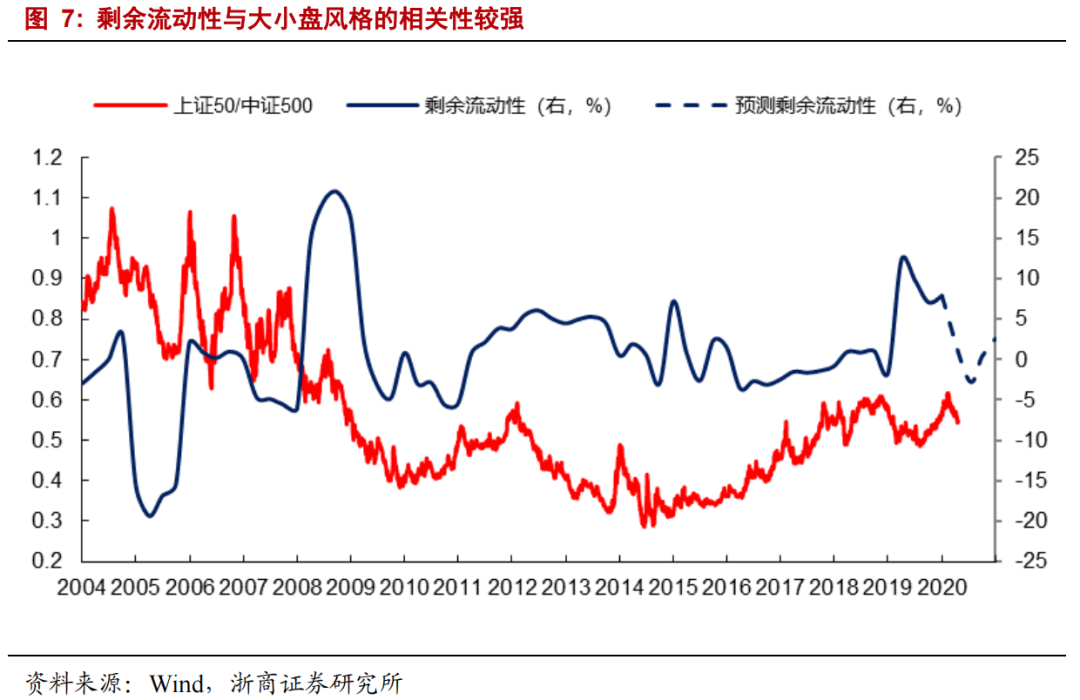

事实上,大小盘风格与剩余流动性环境有较强相关性。具体来看,当剩余流动性,也即“M2 同比-名义 GDP 同比”,改善时,风格会偏向以中证 500 为代表的小盘股;而当剩余流动性下降时,风格会偏向以上证 50 为代表的大盘股。

展望后续,结合 Wind 对 M2 同比的一致预测,以及宏观组在年度策略中对 2021年名义 GDP 增速的展望,2021 年 Q2、Q3、Q4 的剩余流动性分别为-2.5%、0.4%、2.6%。换言之,从 2021 三季度开始,整体风格会向小盘股或者成长股倾斜。

在此背景下,预计基金重仓股的集中度会下降。而针对个股,参考历史上基金重仓股的变更规律,也即,机构重仓股不断变更是常态。就当前机构的抱团股,我们预计,以盈利增速为锚,后续会走向分化。

5. 风险提示

1、 基金重仓股的业绩超预期下滑;

(智通财经编辑:张金亮)