本文来自微信公众号“琨论机械”,作者:黄琨、李阳东。

报告导读

集装箱库存历史低位,造箱高景气至少延续1年,量、价均将超越历史高点,制造商业绩弹性将逐季释放,重点推荐中集集团(02039)。

投资要点

⊙结论:市场认为集装箱需求爆发源于疫情下“塞港”导致回流受阻,随疫情恢复需求量及价格会大幅回跌,制造商业绩不具备持续性。我们认为目前“塞港”核心在于集运量超过很多港口处理能力,与此前疫情原因不同,对造箱量边际上影响较小。基于本轮造箱高景气至少延续1年,量、价均超越历史高点,盈利能力将大幅提升,业绩弹性逐季释放,上调行业评级至增持。预计21Q1中集集装箱利润超20亿元,21Q2环比将继续大幅上行,全年将突破60亿,重点推荐:中集集团。

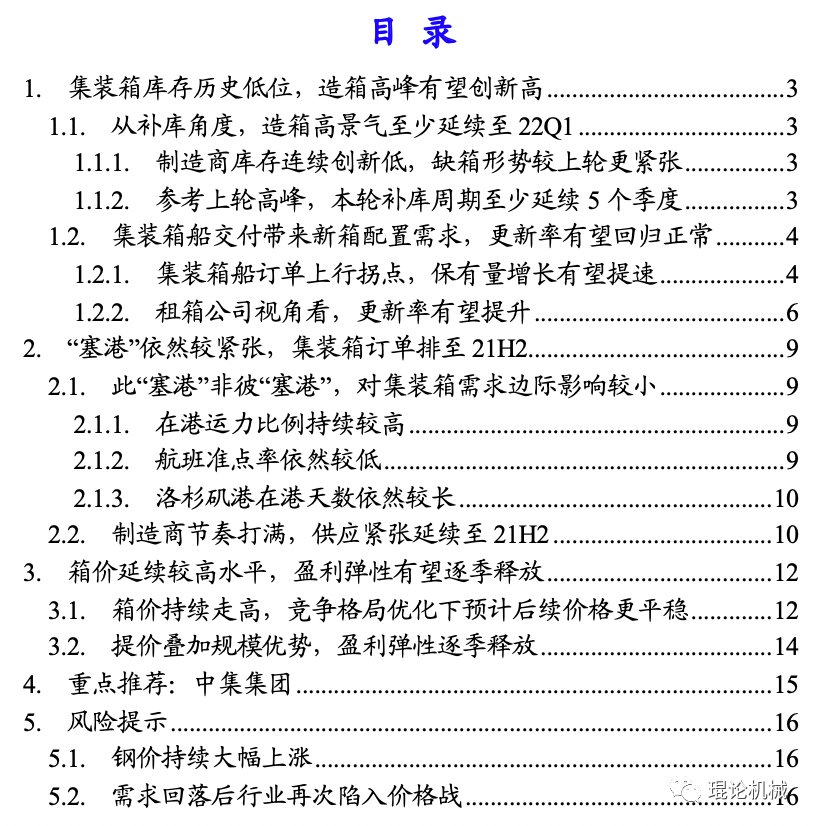

⊙集装箱库存历史低位,造箱高景气至少延续1年,高峰将超越历史高点。从持续性看,21Q1期末集装箱制造商库存17.1万TEU,继20Q4 20.5万TEU后再创新低,上一轮造箱高峰(2018年)前库存低位为17Q3的30.3万TEU。即使考虑2018年贸易战影响,上轮造箱高景气自库存低位后持续5个季度,本轮缺箱形势更紧张,全球经济复苏形势较好,判断本轮补库周期至少延续1年以上。从量的角度看,21Q1集装箱船新造订单达145.5万TEU,仅一季度即创2016年以来新高,目前在手订单达300万TEU,考虑配箱比2.1-2.2,至少600余万TEU新箱配置需求将陆续释放;此外,集运需求旺盛,租箱公司新箱周转率更高,而船务公司购箱需求旺盛,旧箱流转有望加快,更新率有望回升至正常水平。整体上看,我们认为造箱高景气至少延续至22Q1,量有望突破2018年高点。

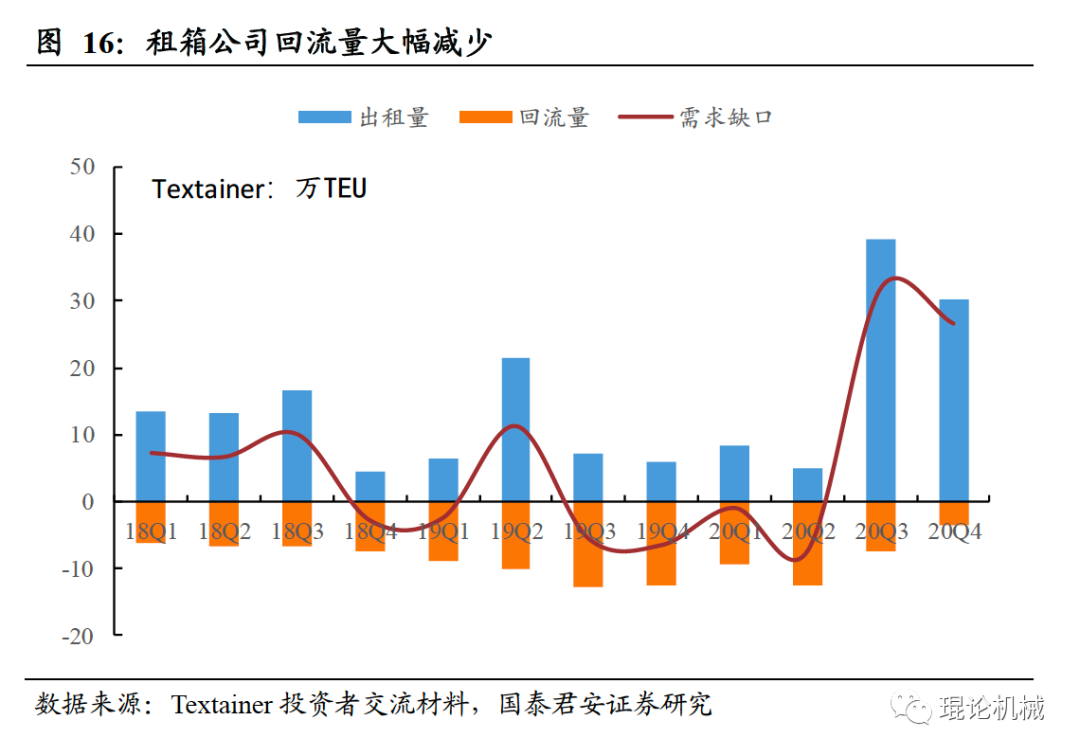

⊙“塞港”状况依然较紧,节奏打满下造箱订单排至21H2。从在港运力比例、航班准点率及集装箱船在港天数(洛杉矶港)指标看,目前塞港情况较2021年初有所缓解,但依然远超正常程度。塞港导致集装箱回流受阻,租箱公司集装箱缺口巨大,20Q4 Textainer缺口26.6万TEU,预计21Q1继续扩大。20Q3起集装箱未交付库存即已清零,中集生产节奏“611”(6天*11小时)基本打满,行业单月产能近50万TEU,中集20万左右,订单排至7、8月。

⊙箱价持续走高,盈利弹性有望逐季释放。2020年上海寰宇收购胜狮货柜,中远退出中集股东,中集集装箱经营策略自主性更强,预计箱价持续性更强。据Textainer测算,21Q1干箱造价达3500-3600美元/TEU,而钢材成本仅750-800美元/TEU,箱价涨幅远超钢材成本,集装箱毛利率将超越2011年高点,达到20%以上,考虑规模效应,净利率提升幅度更高(2020年毛利率12%、净利率9%,2011年毛利率19.3%,净利率10.5%)。

⊙风险提示:钢价持续大幅上涨,需求回落后行业再次陷入价格战

01“集装箱库存历史低位,造箱高峰有望创新高

1.1. 从补库角度,造箱高景气至少延续至22Q1

1.1.1. 制造商库存连续创新低,缺箱形势较上轮更紧张

集装箱制造商库存连续两季度创新低,缺箱形势较上一轮造箱高峰更紧张。20Q1干货箱制造商库存17.1万TEU,继20Q4 20.5万TEU后,再创历史新低。制造商库存连续创新低有诸多因素,从供给角度看我们认为主要有两点,一是2019年产销过低(全行业干箱销量230万TEU,接近2016年历史低点);二是行业连续低景气下,集装箱制造产能恢复需要一定时间。

集装箱上轮造箱高峰在2018年,全行业干货箱销量408万TEU,考虑到2017年销量342万TEU,相比2016年200万TEU销量已有较大提升,供给端并不紧缺。但从库存角度看,上一轮造箱高峰(2018年)前干货箱制造商库存低位为17Q3的30.3万TEU,20Q4-21Q1连续两季度创新低,我们判断缺箱形势更紧张。

1.1.2. 参考上轮高峰,本轮补库周期至少延续5个季度

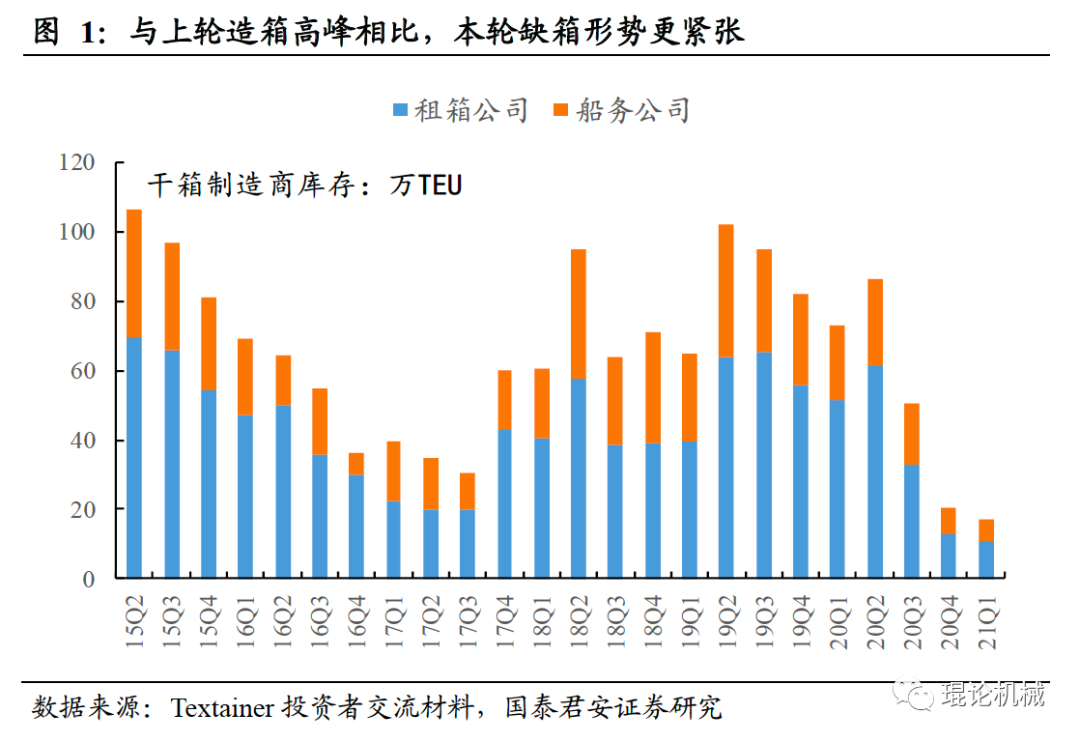

17Q3干货箱制造商库存30.3万TEU,之后库存在18Q2达到94.8万TEU较高水平。考虑到2018年中美贸易战后抢出口导致集装箱暂时紧缺,即使不考虑19Q1造箱冲高,自17Q3库存低点看,造箱高峰自17Q3延续至18Q3,持续5个季度。在本轮周期下,库存较上轮造箱高峰更低,国际贸易大环境较中美贸易战初期不确定性更低,此外还要考虑到疫情恢复下国际贸易的自然恢复,我们认为本轮集装箱补库存周期至少超过上轮。

1.2. 集装箱船交付带来新箱配置需求,更新率有望回归正常

1.2.1. 集装箱船订单上行拐点,保有量增长有望提速

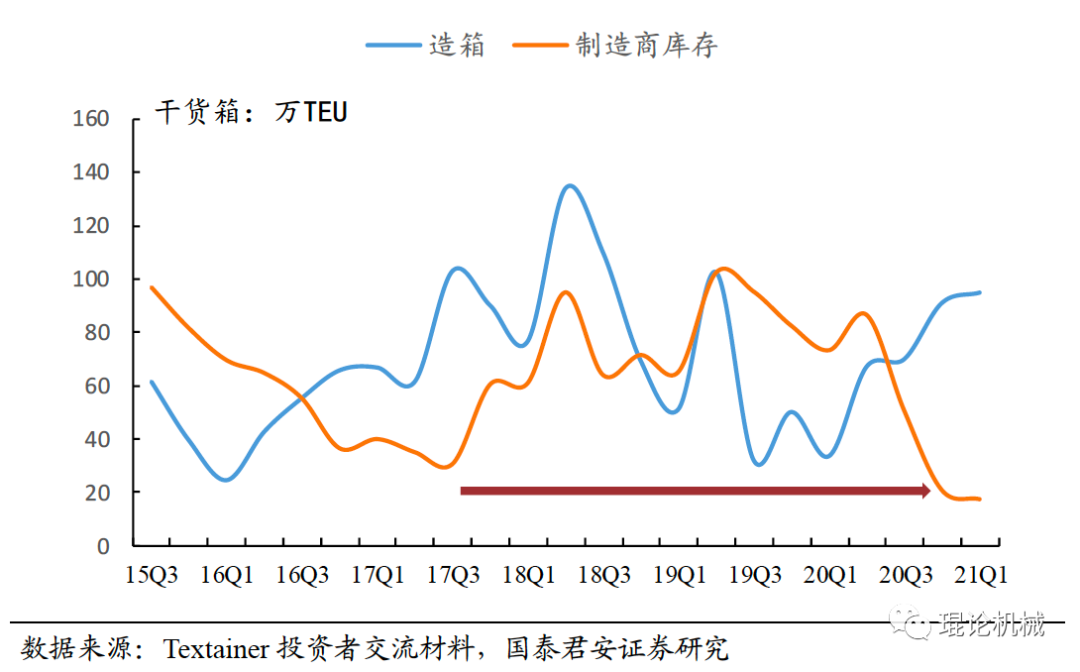

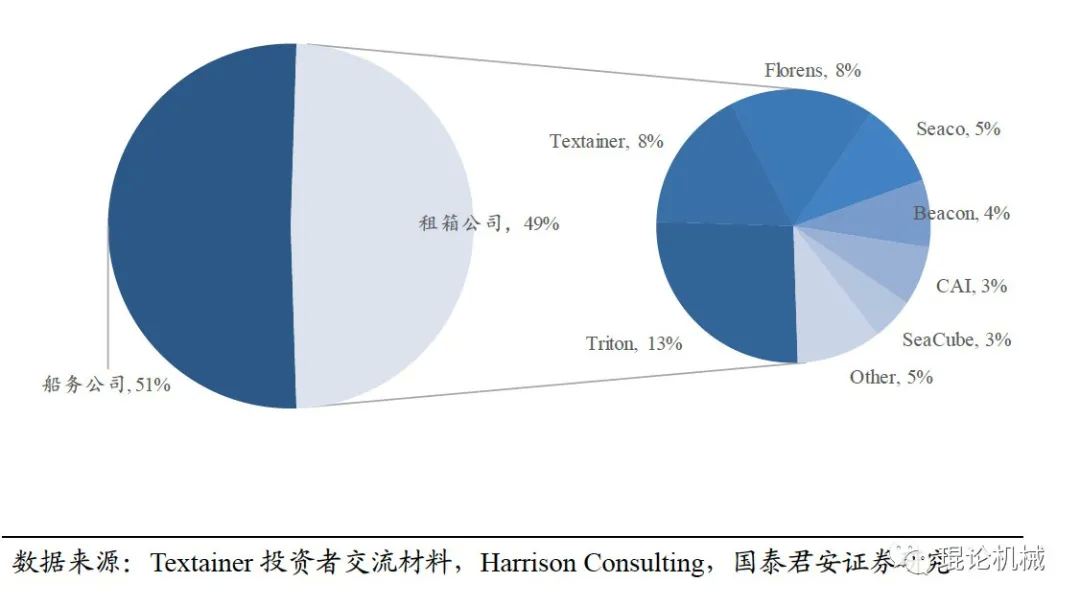

截至2020年底,全球干货箱保有量达到4560万TEU左右。集装箱保有量持续稳步增长,据哈里森咨询统计,2006-20年全球干货箱保有量自2350万TEU左右增长至约4560万TEU,CAGR约5%。按下游客户划分,船务公司及租箱公司持有干货箱保有量各一半左右。

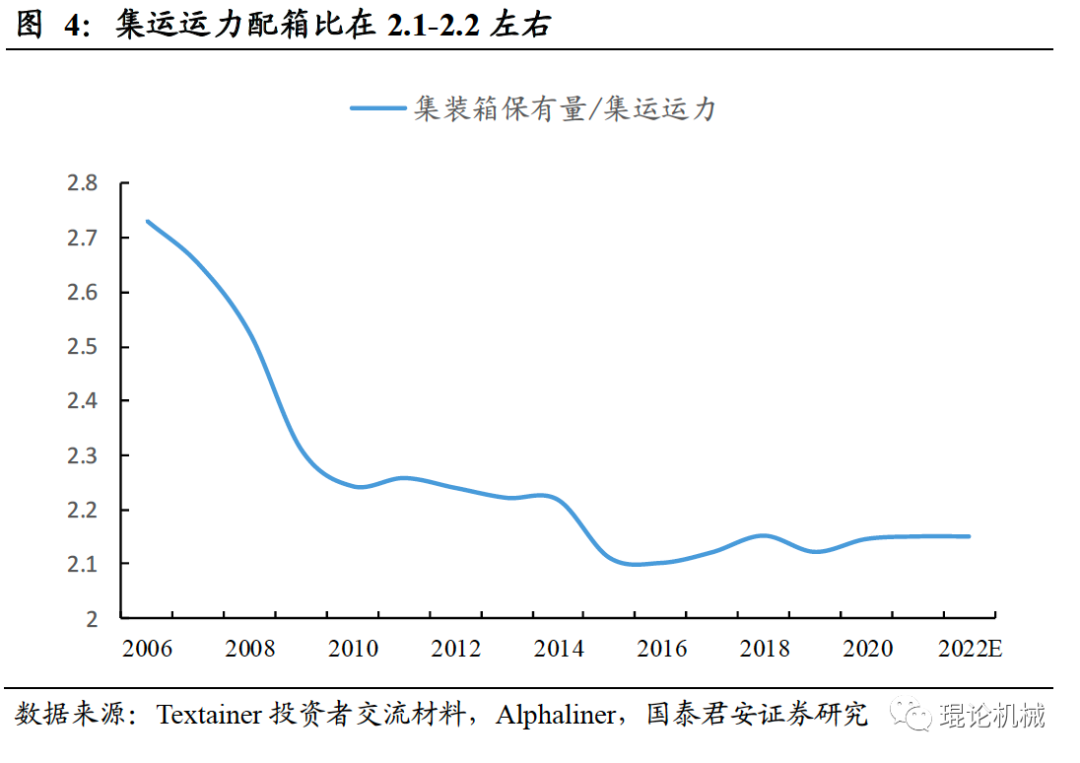

集装箱保有量与集运运力成正相关。根据我们对历史数据测算,集装箱保有量与集运运力配比在2015-20年保持在2.1-2.2水平,2020年为2.145,同比略有提升。我们认为配置比主要与两个因素有关,一是集装箱船吨位结构,吨位结构优化带来集装箱周转效率提升,进而配置比降低,而随着集运技术进步,因结构优化带来的配置比波动趋于平稳;第二是考虑短期塞港导致的运转效率降低,配置比可能略有提升,在塞港状况缓解后回到正常水平,因此我们预计2021-22年配置比分别为2.15和2.13左右。

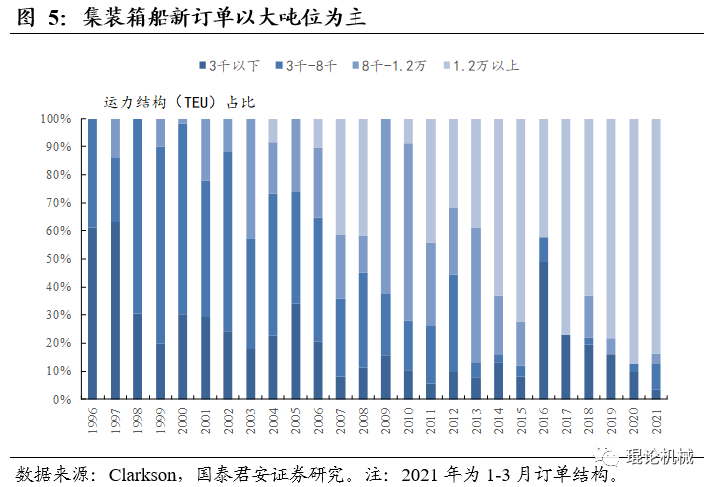

集装箱新船订单吨位结构趋于稳定。集装箱船订造结构持续升级,2020年新船订单中,1.2万TEU以上订单运力占比达到87.4%,考虑到不同吨位集装箱船适用于海运、内河等不同水运系统,未来结构可能会有波动,但整体而言趋于稳定。

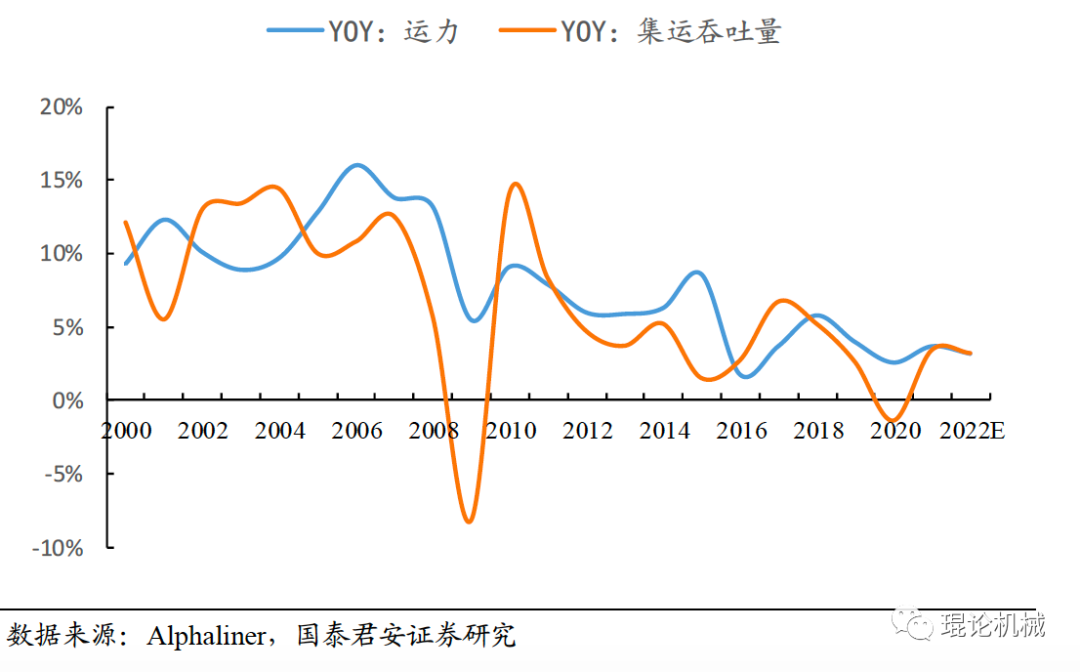

2021-22年随集运吞吐量增速上行,增速可能提升。长期看,集运运力增速趋于平缓,2016年后基本维持在5%以下的弱增长,2020年增速为2.6%。但从历史数据看,一般集运吞吐量增速上行后,下一年运力增速将会有显著上行,考虑2018-19年中美贸易摩擦、2020年新冠疫情影响,2021-22年集运吞吐量增速可能复苏,带动运力增速上行。根据Alphaliner在2021年2月最新预测,2021-22年全球集运吞吐量增速分别为3.4%、3.2%,运力增速分别为3.7%、3.2%。

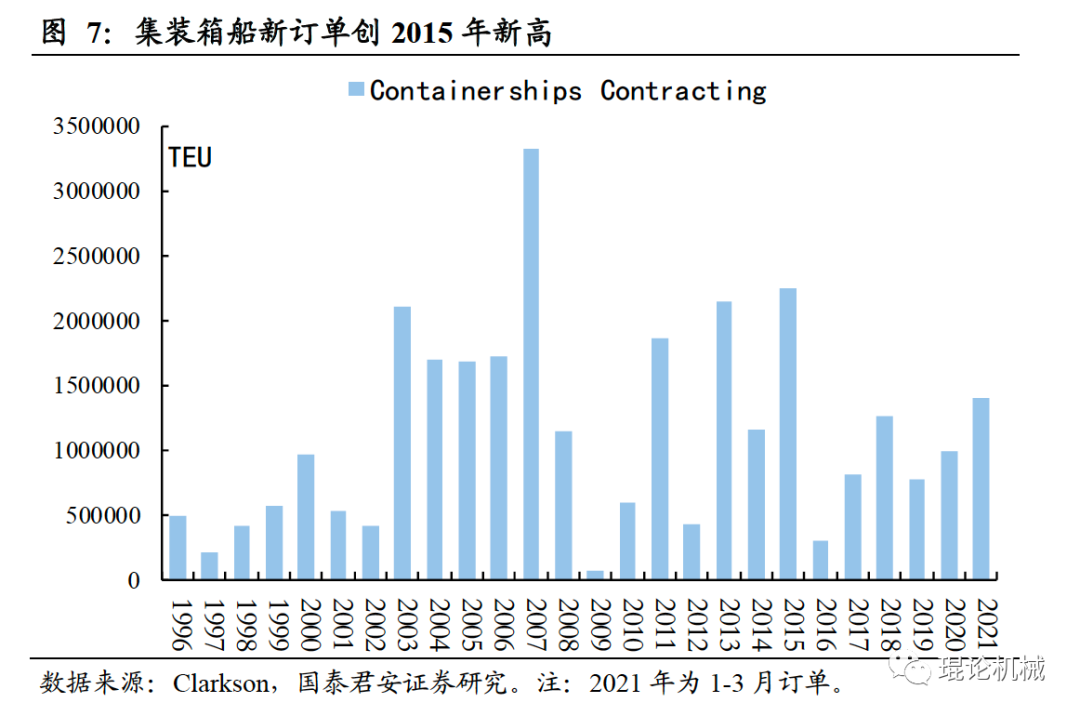

集装箱船订单创5年新高,随新船交付配箱需求将陆续释放。根据Clarkson统计,2021年1-3月集装箱船新造订单达到145.5万TEU,仅3月订单即大幅超过2020年全年,21Q1新造订单即创2016年以来新高(2015年全年为236.6万TEU),目前在手订单达到300万TEU,根据新船2.1-2.2的配置比,至少600余万TEU集装箱配置需求将陆续释放。

1.2.3. 租箱公司视角看,更新率有望提升

租箱公司占比集装箱一半保有量。集装箱使用寿命较长,且使用过程需要堆场存放,催生租赁模式,租赁公司可以通过出租集装箱获取租金,也可以通过调度集装箱收取管理费、销售旧箱变现残值等模式实现盈利。根据哈里森咨询统计,目前集装箱保有量中租箱公司占据约一半份额,其中份额最大的为Triton和Textainer,分别占据13%和8%的份额。

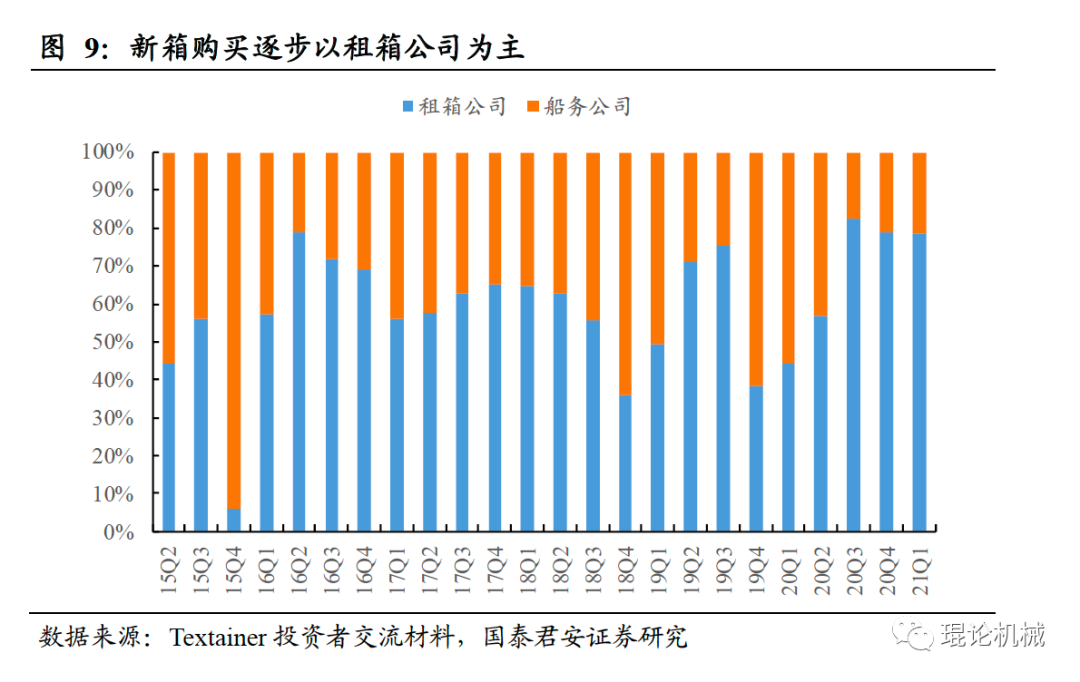

集装箱租赁属性较强,新箱购买逐步以租箱公司为主。对租箱公司来说,租金和管理费收入只占盈利的一部分,残值变现占集装箱整体盈利的25%左右,而对船务公司来说,从租箱公司购置旧箱往往只需要新箱的50%(保证集装箱状况良好),在这种模式下,新箱销售逐步以租箱公司为主。根据Textainer预计,2019-20年干货箱新造箱中,租箱公司占比在7-8成。

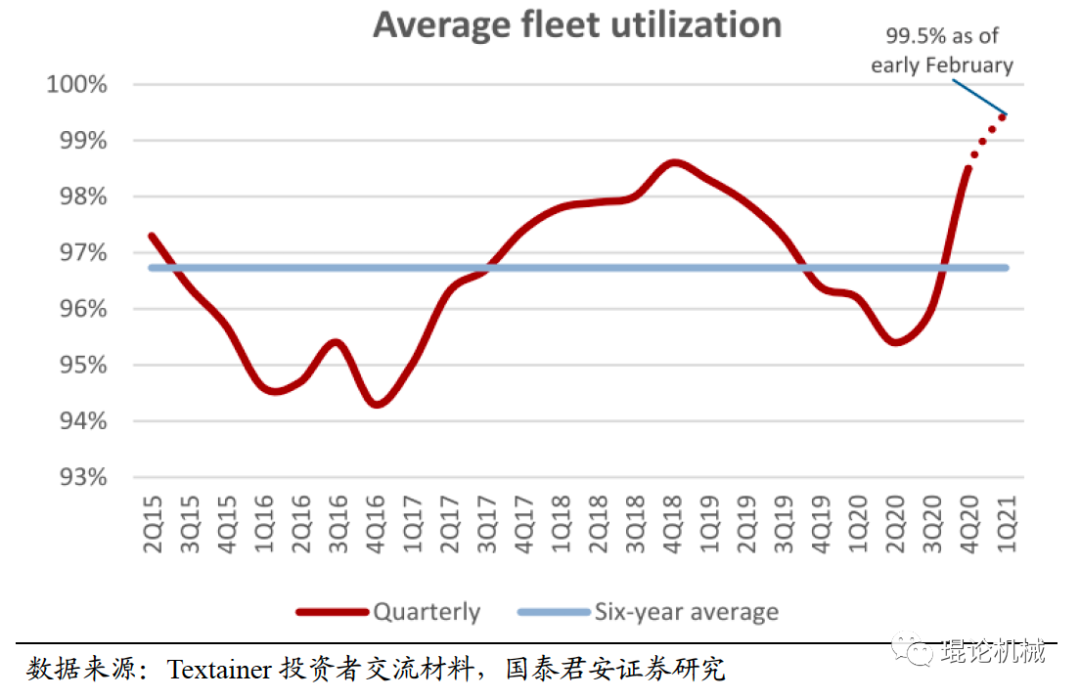

租箱公司利用率创历史新高。伴随集运旺盛需求,2020年下半年,Textainer租箱利用率创历史新高,20Q4达到98.5%,2021年2月继续提升至99.5%。

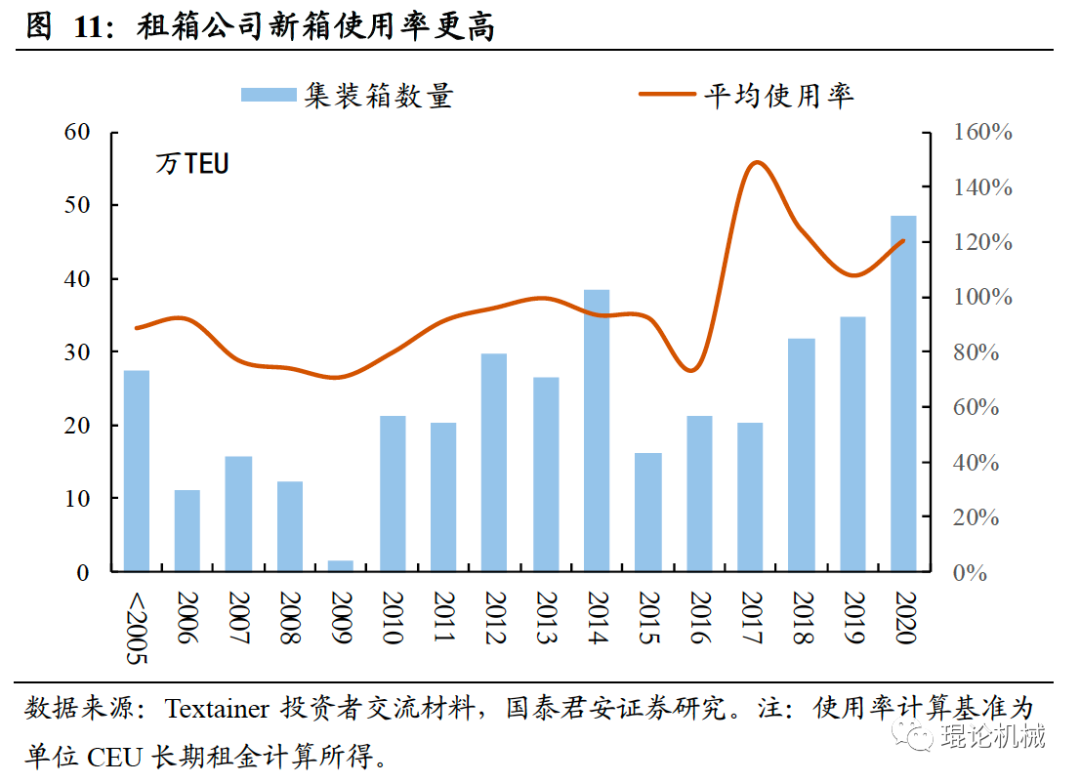

需求旺盛时,新箱使用率更高,而船务公司购置需求旺盛,预计旧箱流通会加速。对租箱公司而言,需求旺盛时加速周转可以提高ROIC,从目前各箱龄利用率看,5年内新箱利用率显著超过旧箱,尤其是使用8年以上旧箱,使用后需要的修理费较高,租箱公司会倾向于用新箱替换。对船务公司而言,现阶段也会加大集装箱购置,预计旧箱流通会加速。

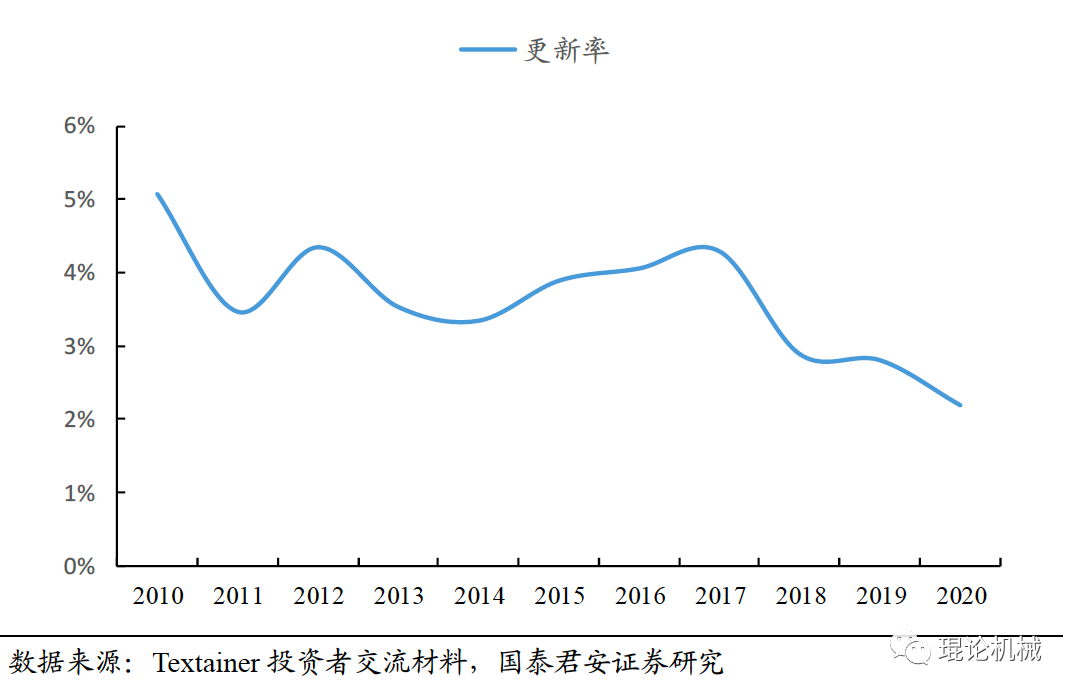

我们对历史造箱按照规模新增以及存量更新需求拆分,按照集装箱10-15年左右寿命,集装箱自然更新率在6.6-10%,但实际上更新率不到5%,主要由于集装箱经租箱公司流转后,再使用的年限无法有效统计,准确自然更新率无法准确预估。但我们认为2018-20年低于3%的更新率显著低于正常水平,我们判断更新率可能回升至4%左右的正常水平,本轮新箱订造需求将延续1年以上高景气。

02“塞港”依然较紧张,集装箱订单排至21H2

2.1. 此“塞港”非彼“塞港”,对集装箱需求边际影响较小

2.1.1. 在港运力比例持续较高

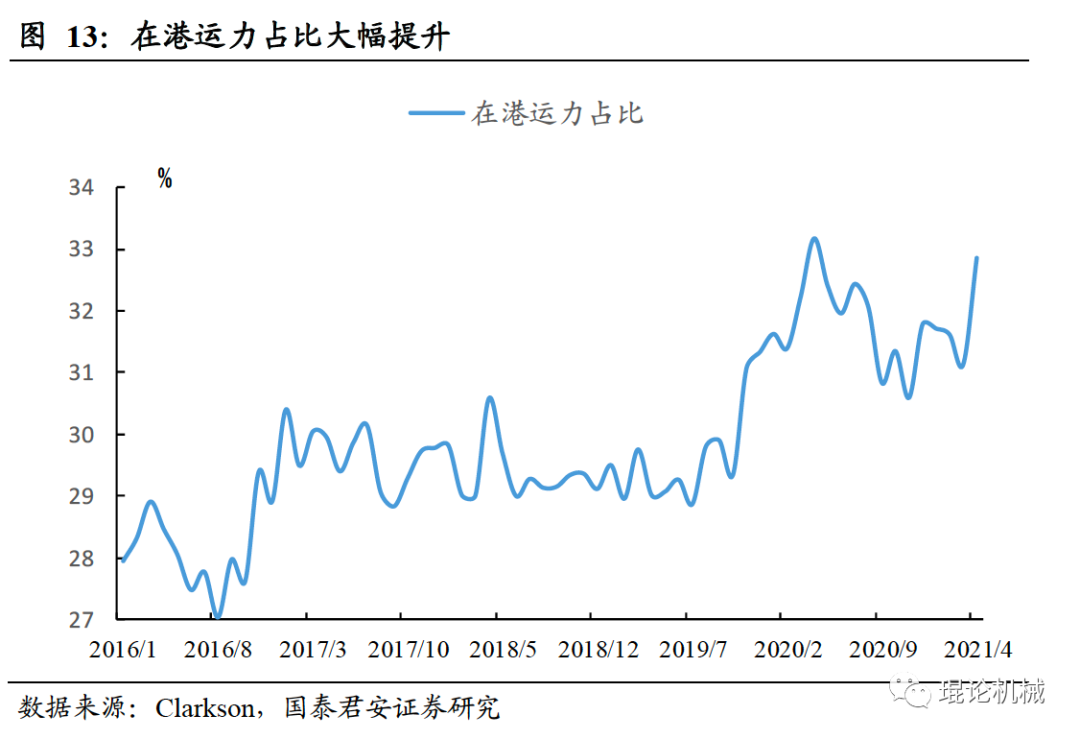

根据Clarkson统计,截至2021年4月,集运在港运力占比32.9%,自2020年底疫情导致欧美部分进口港塞港,集装箱周转效率大幅降低,在港运力占比也快速提升,目前在港运力占比依然较高,从一个侧面反映塞港状况依然较紧张。

2.1.2. 航班准点率依然较低

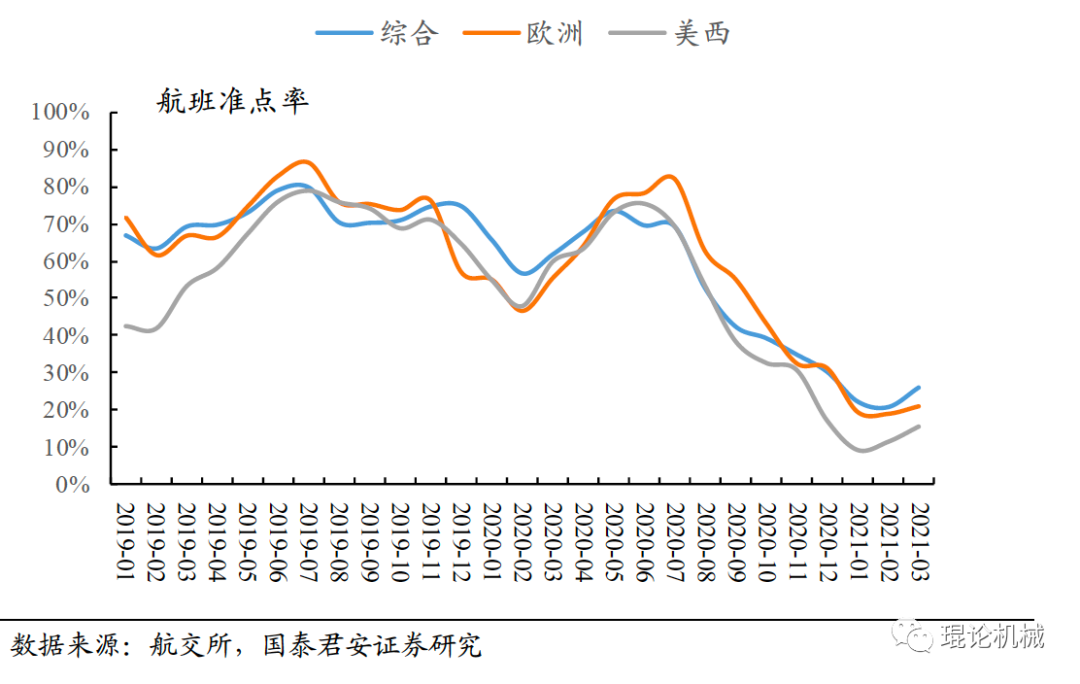

从航班准点率看,据航交所统计,截至2021年3月,航班准点率26%,环比1、2月有所提升,但较2020年平均水平依然较低,其中美西和欧洲航线准点率分别为16%和21%,美东仅7%。

2.1.3. 洛杉矶港在港天数依然较长

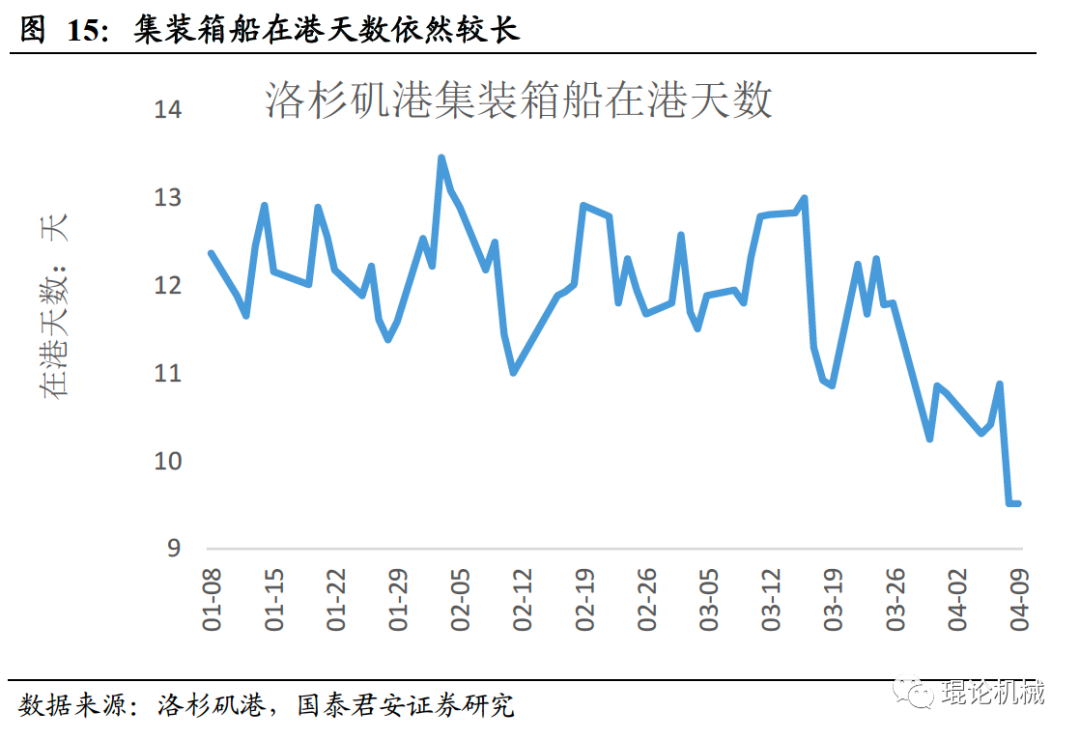

虽然“长赐号”于2021年3月29日脱离搁浅,苏伊士运河航运进入恢复阶段,但全球航运紧张局面依然紧张,据美国洛杉矶港官网统计,截至3月底,美国洛杉矶港集装箱船平均等候时间达7.9天。环比看,洛杉矶港拥堵程度较年初有所恢复,但相比2020年11月水平依然紧张。

“塞港”非集装箱需求爆发主因,边际影响较小。2021年4月“塞港”主要原因是集运吞吐量高于很多港口常规处理能力,而并非是2020年底因疫情导致的检查时间延长。而对集装箱需求影响方面,2020年底“塞港”阶段集装箱制造商单月造箱量并未明显超过正常年份,租箱及船务公司造箱也并非为短期集运需求,因此我们认为“塞港”程度本身对集装箱需求边际影响较小。

2.2. 制造商节奏打满,供应紧张延续至21H2

集装箱回流受阻,租箱公司需求缺口巨大。塞港导致集装箱回流困难,而需求显著放大,租箱公司集装箱需求缺口巨大,20Q4 Textainer集装箱需求缺口26.6万TEU,连续创新高。

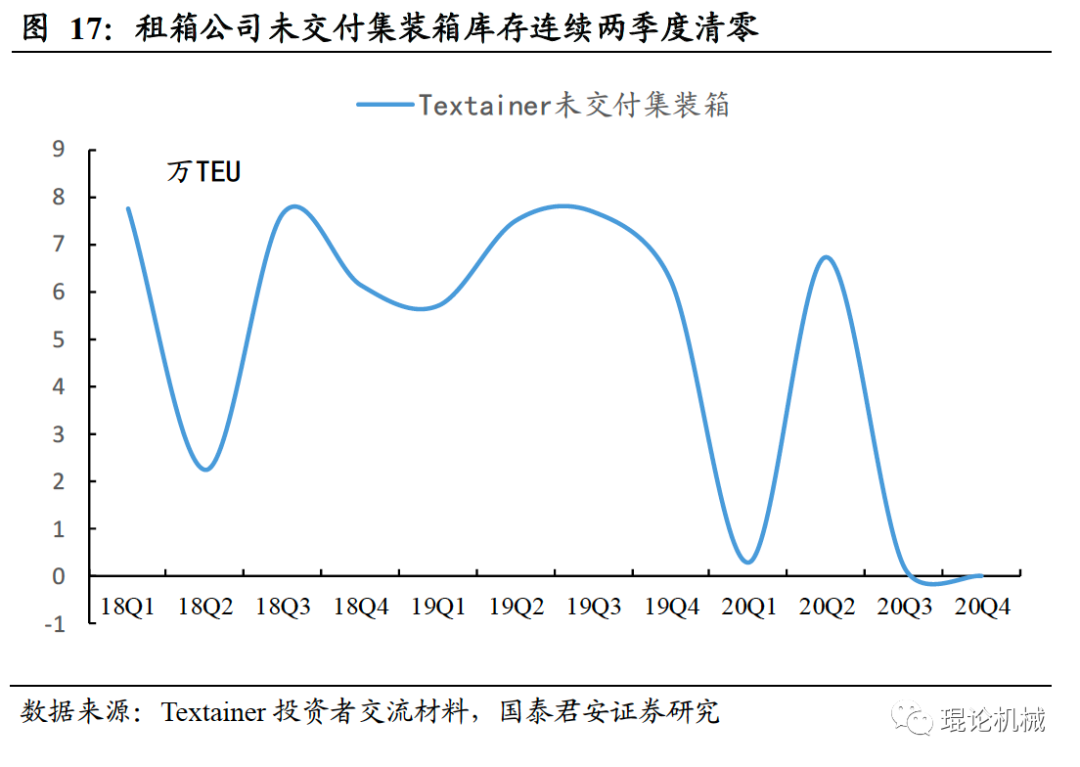

2018年下半年-2020年上半年,集装箱行业持续低迷,2020年下半年需求爆发,产能需要一段时间恢复,因此短期供需非常不平衡,从Textainer未交付库存看,20Q3开始库存即已清零。

中集现阶段生产节奏“611”,订单已排至21H2。2020年底,中集、中远(上海寰宇)等企业相应政府号召,为缓解缺箱现状加大生产力度,根据中集最新公开投资者交流,目前中集生产节奏为611(每周6天,每天11小时),由于噪音和排放管制,集装箱生产最多每天一班,目前中集每月干货箱产能20万TEU左右,预计行业产能近50万TEU/月。由于目前需求持续爆发,目前集装箱订单已排至7、8月。

03 箱价延续较高水平,盈利弹性有望逐季释放

3.1. 箱价持续走高,竞争格局优化下预计后续价格更平稳

箱价持续创新高,持续性较上一轮高点更强。2020年底以来,干货箱新箱价格持续走高,截至2021年一季度末,新箱订造价格达到3500-3600美元/TEU,远超上一轮2011年3000美元左右的历史高点,且与上一轮相比,本轮涨价持续性更强。

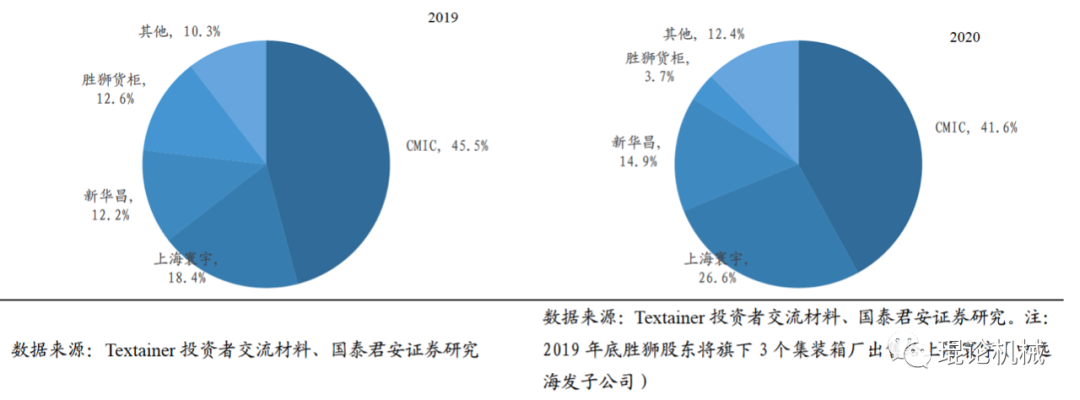

上海寰宇收购胜狮货柜箱厂,中远持有中集股权转让给深国资。2019年下半年,中远海发子公司上海寰宇启动收购胜狮货柜箱厂预案,收购完成后,2020年上海寰宇市场份额提升至26.6%,中集市场份额41.6%。此外,2020年中集完成大股东变更,中远海发将其持有中集集团股份转让给深国资,由此形成目前集装箱行业中集、中远(上海寰宇)、新华昌竞争格局,对中集而言,股东变更将带来集装箱制造业更多自主权,有利于行业良性发展,我们认为此轮价格相比较2011年历史高点或2018年造箱高峰持续性更强。

箱价涨幅远超钢材成本。根据Textainer测算,21Q1干货箱造价达到3500-3600美元/TEU,考虑钢材成本提升,每TEU需要钢材成本为750-800美元,价差约2780美元/TEU,同比翻倍增长,环比20Q4也有45%左右涨幅。(注:这里箱价为报价,交付结算价一般滞后报价2-3个月)

择机采购钢材等原材料,实际成本涨幅低于钢价涨幅。通过库存管理手段,在采购钢材、木板时中集会规避价格波峰,此外也会通过远期合约等衍生品锁定一部分采购价,因此实际采购成本低于钢价直接涨幅

3.2. 提价叠加规模优势,盈利弹性逐季释放

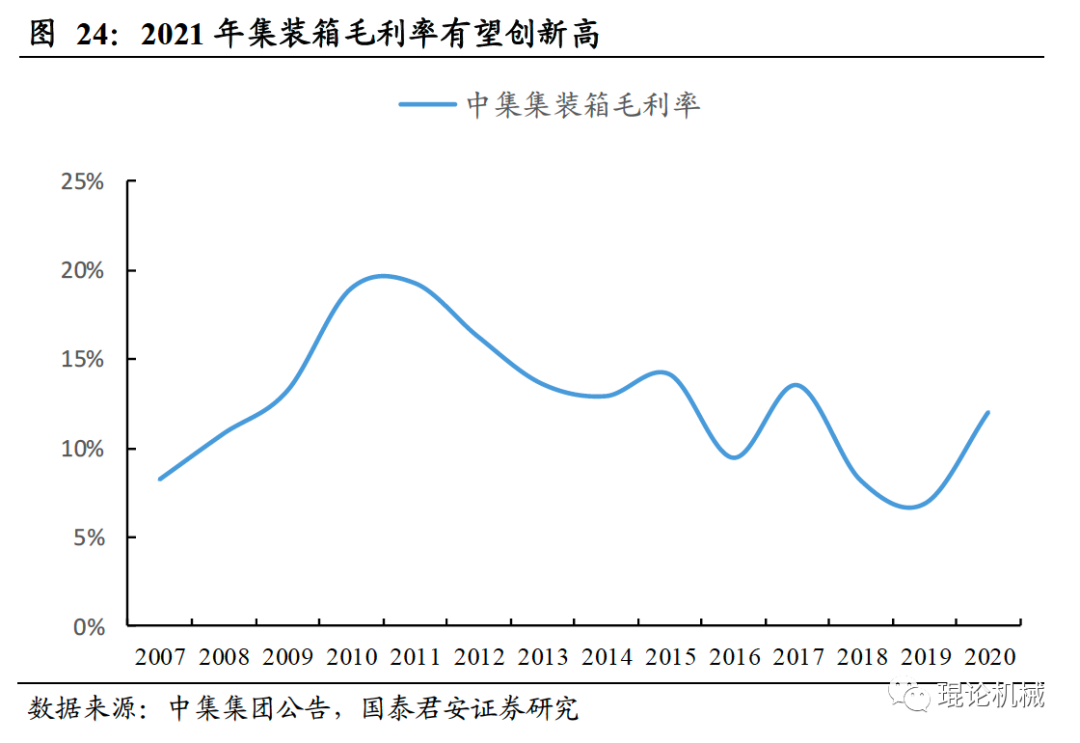

集装箱毛利率有望创新高。2011年干货箱均价1.54万元/TEU,考虑到2011年箱价只是短暂摸到3000美元/TEU的高点,之后很快回落,我们判断2021年平均箱价将创新高。考虑到箱价涨幅远超钢材成本,我们预计毛利率也将突破20%,创历史新高。

规模效应下,净利率涨幅将超过毛利率。2011年集装箱分部净利率10.5%,2020年9%,考虑到2020年毛利率12%,较2011年19.3%毛利率还有较大差距,我们预计2021年净利率还有较大提升空间,规模效应下,净利率提升幅度将超过毛利率。

04 重点推荐:中集集团

3月底干货箱报价3500-3600$/TEU,个别超3700$/TEU,2020年12月为2600-2800$/TEU,2020Q4结算价为2200-2300$/TEU,预计2021Q1结算价2600-2900$/TEU,2021Q2结算价3200-3500$/TEU。

2021年1月中集干箱产能18-20万TEU,产量突破15,2月受过节影响环比下降,3月产能继续爬升至20-22万,产量超20万,预计2021Q2环比继续提升,需求高点将延续至8-9月。

对比2011年历史峰值,当年干货箱均价2400$/TEU,仅短暂触及峰值3000$/TEU,全年销量141万TEU,而本轮最高报价触及3700$/TEU,预计2021年销量160万TEU,且景气度持续性更长,判断2021年集装箱在量、价、持续性三个维度全面超越2011年历史峰值。

考虑到一季度钢材大部分已提前备货且木板材自制,2021Q1原材料成本提升幅度远小于价格涨幅,以2020Q4集装箱利润13亿为基数,推测2021Q1仅集装箱利润就超20亿元,2021Q2环比将继续大幅上行,预计全年将突破60亿。预计2021-23年公司归母利润68、58、62亿,增长27%、-15%、8%,预计2021Q1归母利润20亿,重点推荐业绩将逐季释放的中集集团。

05 风险提示

5.1. 钢价持续大幅上涨

集装箱营业成本中,原材料占比达到80-90%,其中钢材占50%左右,若钢价持续大幅上涨,虽然箱价有提升,但对集装箱制造企业进一步转移成本提升不利,可能影响制造商盈利水平。

5.2. 需求回落后行业再次陷入价格战

2018年造箱活动达到历史高点,全行业干货箱销量超400万TEU,但平均箱价仅1750美元,中集集装箱毛利率仅8.2%,净利率仅3%左右(剔除土地收储收益),主因行业无序竞争下的价格战,若本轮再发生类似价格战,则对集装箱制造商盈利有较大影响。

(智通财经编辑:张金亮)