智通财经获悉,中金发表研报表示,紫金矿业(02899)将受益于通胀上升叠加需求超预期,对基本金属价格形成利好,周期行情的趋势得以确认。作为低估值的矿业公司龙头,业绩有望逐步兑现,该行上调其A/H 股目标价18%/25%至6 元/4.5 港币,均维持“推荐”评级。

看好工业金属与贵金属价格

中金称,通胀继续上升对基本金属价格形成支撑,且国内消费和出口数据不断改善,地产销售也有望大幅超预期,中金宏观组上调2017 年GDP 增速至6.8%。

黄金方面,目前价格已充分反映对加息的悲观预期,进一步下跌空间有限,若通胀超预期也将对金价形成利好。

估值严重低估

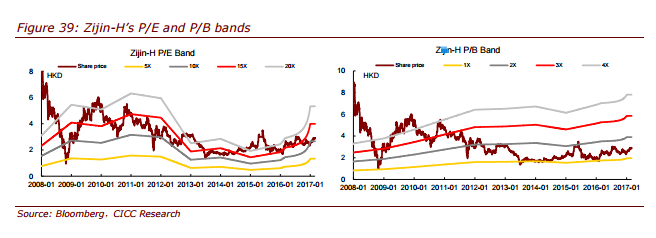

中金表示,紫金矿业管理效率突出,矿山成本位于全球成本曲线的前25%,盈利能力居于行业前列,目前A/H 股2018e P/E 仅为12x/8x,远低云板块平均的75x/25x,A 股市值是可比公司按产量加权平均的43%,折价接近60%。

长期增长前景可期

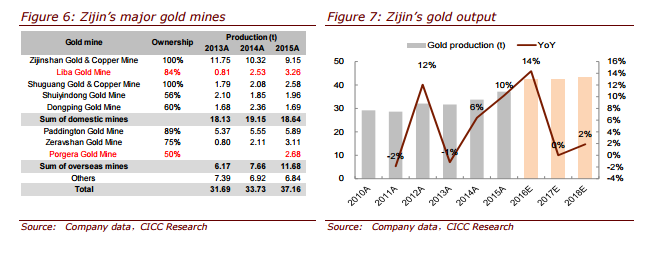

报告提到,近年来公司通过不断地资源探勘和国内外资产收购,资源储量和矿产量均维持高速增长,2015 年收购的卡莫阿铜矿一期预计将于2019 年投产,届时公司矿产铜产量将超过25 万吨,成为国内最大的铜矿生产商之一。

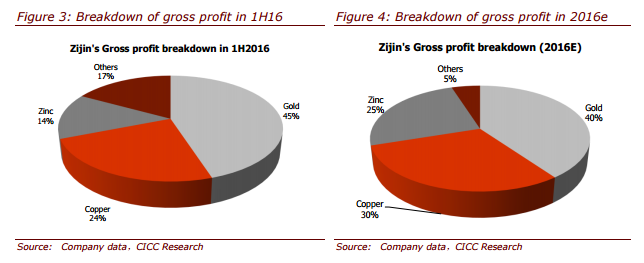

一直以来,市场都将紫金矿业当作黄金标的,然而经过最近几年的内外部扩张,黄金业务利润贡献已经降至40%,铜和锌占比则提升至30%/25%。此外,目前市场对于2017/18 年EPS 共识仅为0.15/0.17 元,尚未充分反映金属价格上涨对公司业绩的利好。

盈利预测与估值

基于对2017/18 年金属均价上涨的判断,中金维持2016 年盈利预测0.11元,上调2017年预测54%至0.24元,同时引入2018年EPS 为0.30 元。上调A/H 股目标价18%/25%至6 元/4.5 港币,对应20x/13x 2018e P/E。公司估值被市场严重低估,在金属价格上涨的趋势得以确认后,股价补涨空间巨大。维持紫金矿业A/H “推荐”评级。

该行续称,主要下行风险为,经济不及预期,金属价格大幅下跌;公司海外项目进展低于预期。