本文来自“李勇宏观债券研究”

报告摘要

美债一级市场竞拍梳理:

1)美债一级市场的买家通过不同方式参与竞拍,一级交易商通过联储账户SOMA,投资或养老基金通过专有账户,而海外机构等通过借用账户间接参与拍卖。

2)拍卖指标反应一级市场需求流动性,指标如竞拍利率(High yield)和截标利率(When-issued yield)之差、认购比(Bid to cover ratio)能反应短期内竞拍者对美债需求;值得注意的是,中长期固定计息美债的认购比呈现向下且收拢的趋势,该趋势一定程度表示不同期限的美债需求趋同化。

根据“1.9 万亿刺激方案”财政预算影响预测 2021 年美债一级市场供给:

根据CBO对“1.9万亿刺激计划”对财政预算影响报告,我们预估该方案将增加美国财政赤字至3.42万亿美元。“1.9万亿刺激方案”实施后的预期赤字水平较2020年实际赤字水平增长9.26%,2020年美债一级市场发行额为3.9万亿美元,从财政预算影响美债供给端的逻辑看2021年一级市场的发行,我们认为赤字水平增加将体现到一级市场供给侧,通过比例外推得出 2021 年发行规模将增至约4.3万亿美元。

美债一级市场发行结构拆分:

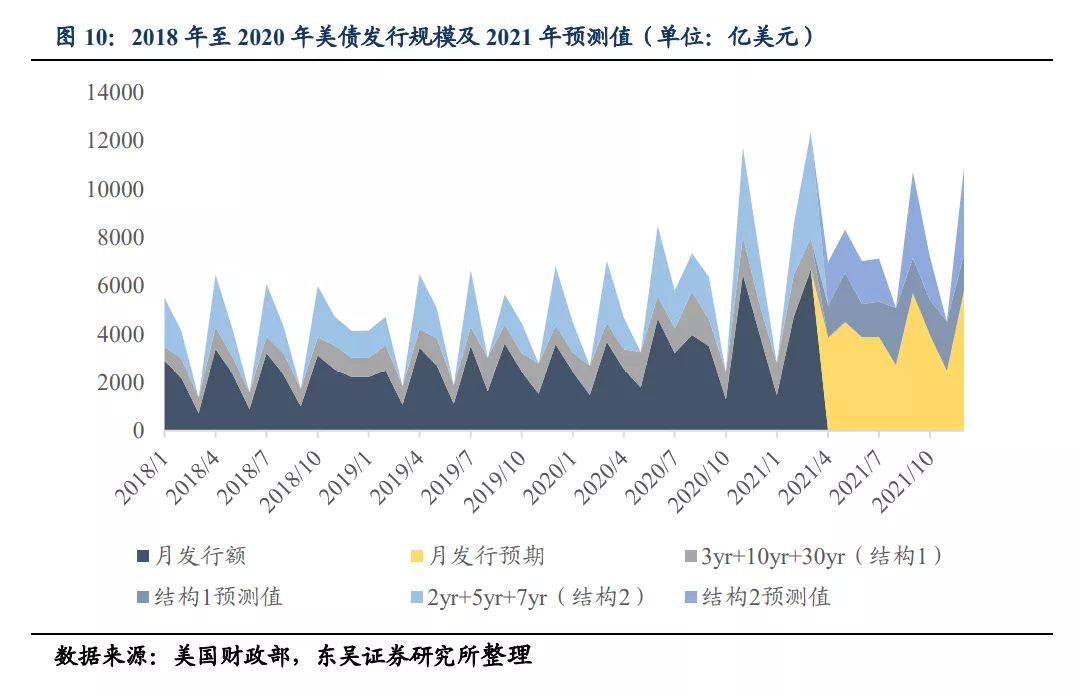

根据2010年至2020年数据观察,我们把发行时长大于一年的美债分拆为结构1:3 年期+10年期+30年期;结构 2:2年期+5年期+7年期;结构1:特征主要为按月发行,只发行一次且频率不变;结构2:不一定按月发行,并且会按月叠加发行,两个结构相加占据85%以上的发行规模。

除了以上发行量较大的固定计息债券,一级市场发债类型还包括TIPs(Treasury inflation-protected securities)和FRN((Floating rate note),再加上2020年重新开始发放的20年期美债,构成一级市场发行的完整结构。

根据时间序列模型预测2021年美债一级市场供给规模及节奏:

我们根据历年数据(2010年-2020年)特征,分别建立时间序列预测模型,代入拆分后结构,组成对2021年美债一级市场总发行量预测;我们预计2021年一级市场总行总额约为4.6万亿美元,相较2020年增长18.6%;其 中10年期美债发行约为6448亿美元,相较2020年增长32.98%。

风险提示:(1)由于联储在本轮扩张期前调整了货币政策框架至“价格目标(price-level targeting)”,以及不同于前两个可比较扩张期伊始,当前联储资产负债表上大量的超额准备金规模意味着一旦私人部门复苏,“再通胀”存在超预期的可能;(2)联储当前对美债收益率迅速抬升“仅”表达了有限关注,而无心采取进一步行动来安抚市场,若联储应对延宕,市场或存在较大幅波动的超预期风险;(3)拜登政权对待全球地缘版图及相应的地缘政治策略虽皆不同于前政权,但带来的地缘政治风险却仍存在超预期的风险。

正文

1. 引子:美债一级市场发行概况

首先对美债一级市场的拍卖方式进行介绍,这些信息将帮助进一步了解发行方式, 购买者信息和权限,以及一些有趣的细节。

1.1. 竞拍方式

美债一级市场的发行主要通过财政部进行公开拍卖的方式,在拍卖前1-7天前公开券面信息,符合条件的投标人均可参与拍卖。

投标者可通过两种方式参与投标:竞争性和非竞争性。非竞争性(Non-competitive)投标者不参与价格竞争,直接接受拍卖价格,认购金额通常不超过500万美元;而竞争性(Competitive)投标者则参与拍卖过程,报出其愿意接受的价格和金额(通常不超过该笔拍卖总金额35%)来完成交易。

竞标者被财政部划分为三类:一级交易商、直接竞标者和间接竞标者。主要一级交易商(Primary dealer)使用纽约联储银行的账户购买,通常为拍卖中的最大买家并且直接参与每一笔拍卖;直接竞标者(Direct bidder)通过自己的专用账户进行竞拍,而非直接竞标者(Indirect bidder)则通过其它账户参与竞拍,例如境外金融机构通过纽约联储银行账户进行竞标。

1.2. 从拍卖指标观察市场需求

美债一级市场的拍卖数据能一定程度反映出需求端的变化,主要通过拍卖的认购比(Bid to cover ratio)、竞拍利率(High yield)和截标利率(When-issued yield)之差来反映一级市场需求的变化。

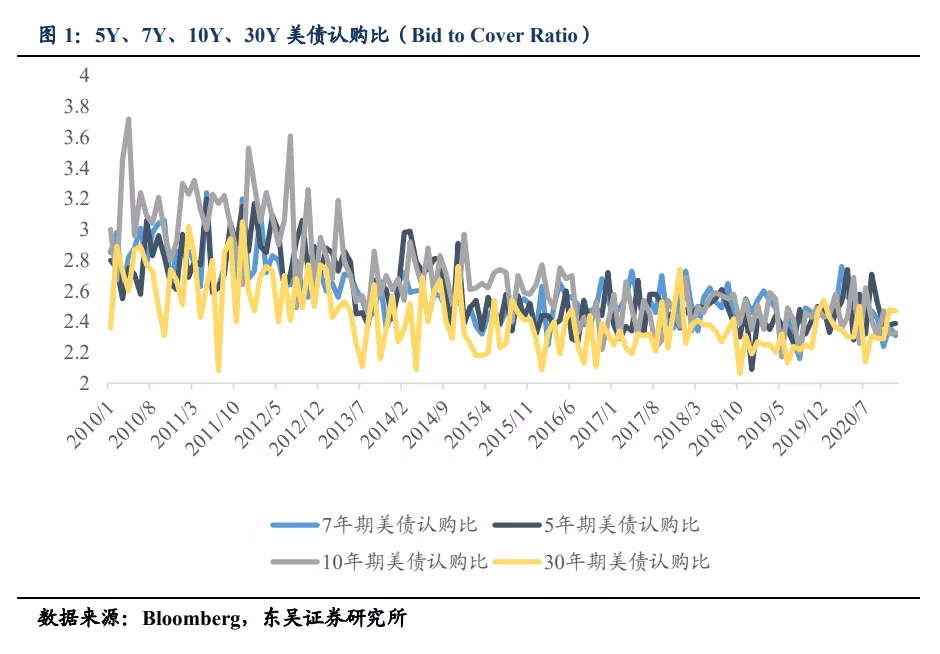

认购比(Bid to cover ratio)是参与拍卖竞拍的资金金额与中标资金金额之比,自2010年1月至2021年1月,10年期国债平均认购比为2.69,而每笔平均发行规模为246.18亿美元,这表示参与每场拍卖竞拍的资金平均规模达到662.23亿美元。

通过该指标(除特殊结构国债如FRN和TIPs),就单纯名义利率付息的债券中,10年期国债认购比在近10年以来的均值高于5、7、30年期国债认购比,且波动率较大,属于最受市场竞拍者欢迎的品种;此外中长期的美债认购比呈现收拢的趋势。

而竞拍利率(High yield)和截标利率(When-issued yield)作为拍卖的另一指标也反映了竞拍者对拍品的兴趣,当竞拍利率与竞拍时的市场利率,也就是截标利率之差小于等于零时(Trade through),说明市场需求大于供给,这也是美债拍卖时的通常现象;而当竞拍利率与截标利率之差大于零时(Tailed),说明市场对拍品兴趣不高,反映出一级市场竞拍者对美债需求疲软,通常会在短期内对美债收益率造成负面影响。

2.“1.9万亿刺激计划”将如何影响美债一级市场供给规模

我们将从两个角度切入:

1) 美国联邦政府支出及收入,对赤字规模的影响映射至一级市场供给;

2) 对2010年-2020年期间美债各期限结构发行的原始数据,分别构建时间序列预测模型进行估算。

2.1. “1.9万亿刺激计划”对2021年美国财政支出影响

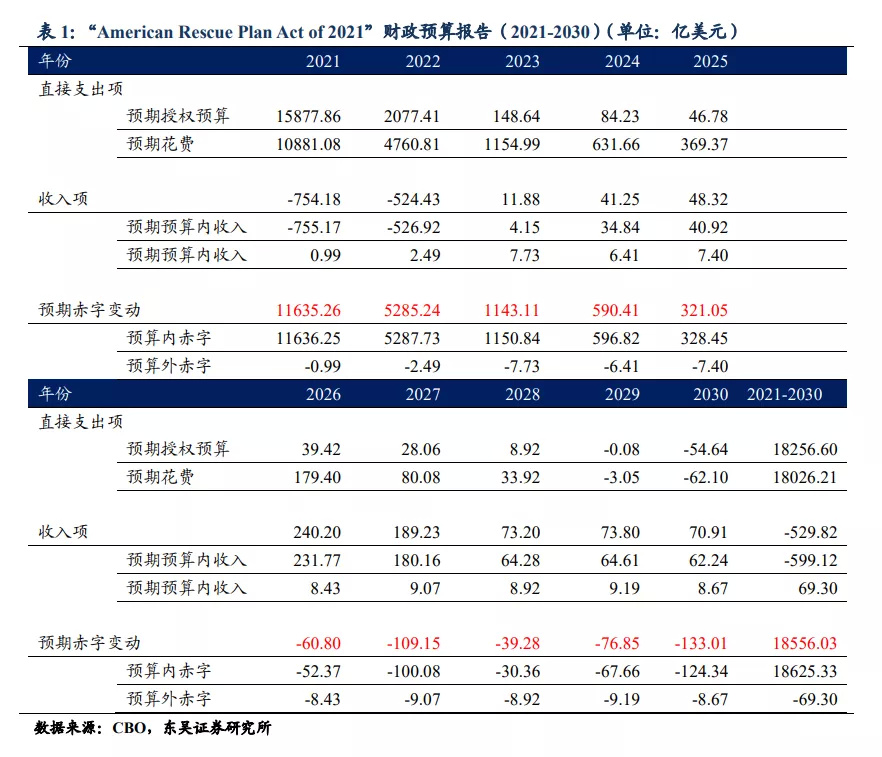

3月6日拜登总统签署“American Rescue Plan Act of 2021”并正式启动运行,该计划也被称为“1.9万亿美元刺激计划”,在此我们将根据美国国会预算办公室(Congressional Budget Office,以下简称CBO)发布的报告,来判断实际方案支出对美国财政支出及对赤字水平的影响。

根据3月10日CBO发布的“American Rescue Plan Act of 2021”预算影响报告显示:2021年赤字水平将整体增加1.164万亿美元,其中预期支出将增加约1.088万亿美元,预期收入将减少约754亿美元。

2.2. 从美国财政支出及赤字规模变化判断

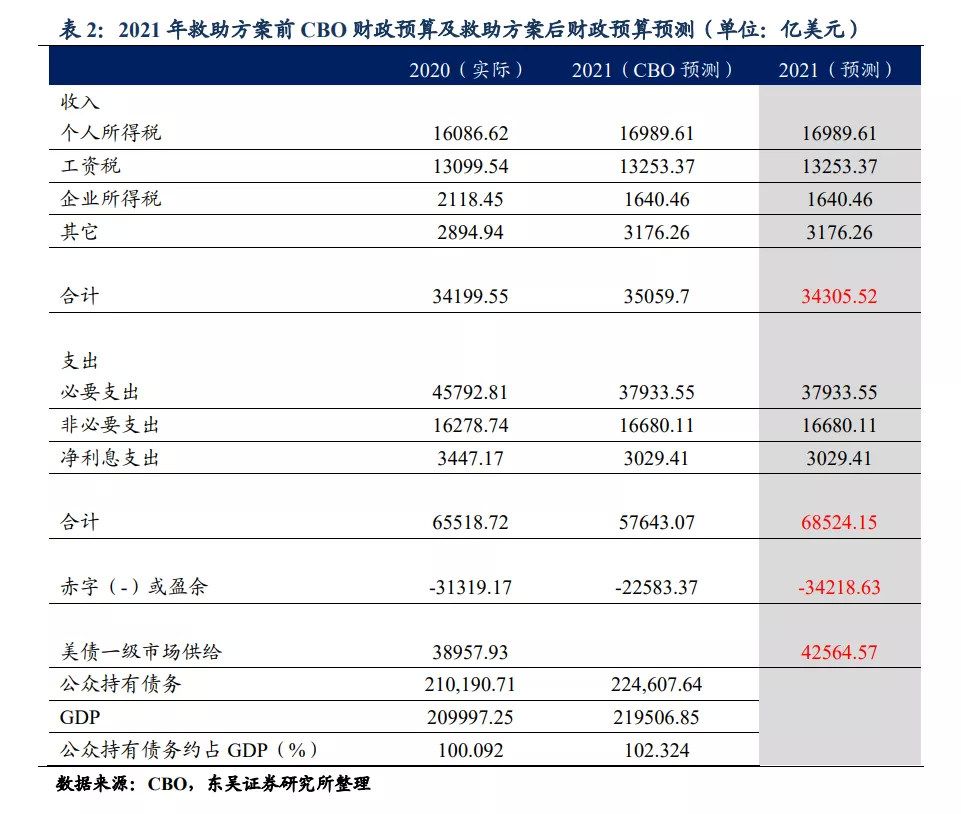

结合CBO对2021年原有的财政预计支出及收入,以及“1.9万亿美元刺激计划”额外预计支出,我们预测出相比于2020年的财政预计支出增幅。以2020年美债一级市场发行总规模和财政支出为参考,判断2021年发行总规模。

从收入及支出对赤字影响预期一级市场发行规模:

支出项:2020年美国已先后进行两轮财政刺激,分别为3月通过的约2万亿美元CARE疫情救助方案,以及12月底通过的9000亿美元新冠疫情救助计划;尽管第二轮9000亿美元的救助计划中,约有5000亿美元来自前CARE法案的剩余资金,2020年联邦赤字增幅仍达到3.13万亿美元,公众持有的联邦债务总额为21万亿美元,约占GDP的100.1%。

在3月6日“1.9万亿救助法案”通过前,CBO对2021年预计支出为5.76万亿美元,其中必要支出项3.793万亿美元;根据表1中CBO预测该计划的预期花费项,“1.9万亿救助方案”将增加2021年财政支出约1.09万亿美元,我们认为这将导致预算合计支出项中的5.76万亿增加至6.85万亿美元。

收入项:尽管2020年经济受疫情影响,美国联邦政府全年收入仅减少1%,约为3.4万亿美元,此时间轴包含疫情前、疫情爆发后以及CARE救助法案的实施。考虑到经济逐渐恢复以及财政刺激的后续影响,CBO预计2021年联邦政府收入将增加3%,约为3.5万亿美元。

根据表1中CBO预测该计划的2021年预期收入项,“1.9万亿救助方案”将减少2021年财政收入约754.2亿美元,预算合计收入项中的3.5万亿降至3.4万亿美元。

“1.9万亿刺激方案”实施后的预期赤字水平较2020年实际赤字水平增长9.26%,2020年美债一级市场发行额为3.9万亿美元,从财政预算影响美债供给端的逻辑看2021年一级市场的发行,我们认为赤字水平增加将体现到一级市场供给侧,通过比例外推得出2021年发行规模将增至约4.3万亿美元。

3. 构建模型预测美债一级市场供给规模

首先,我们对美债发行的原始数据按照期限结构拆分,分析一级市场发债风格并模拟发债节奏;然后,根据结构的拆分,我们分别建立预测模型,最终代入并组成对2021年一级市场供给的完整预测。

3.1. 美债一级市场发行结构拆分

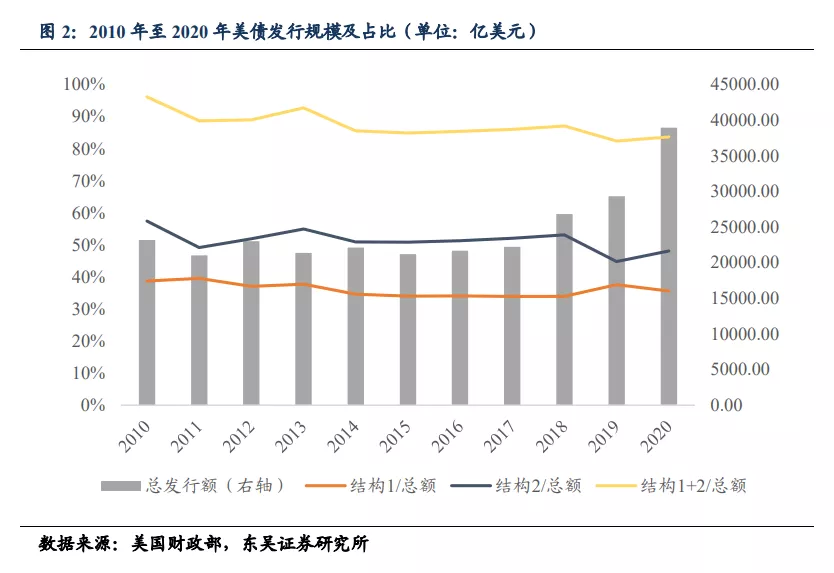

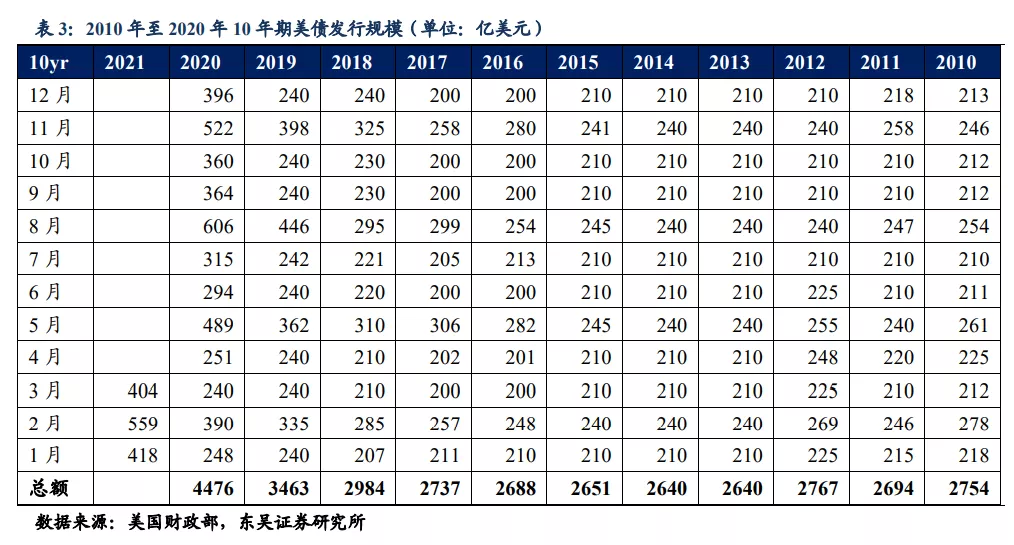

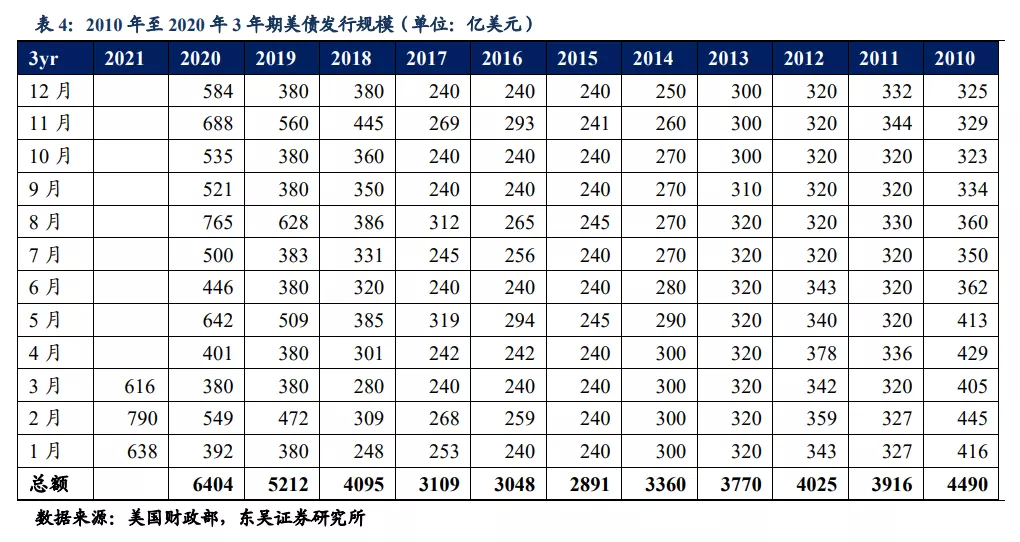

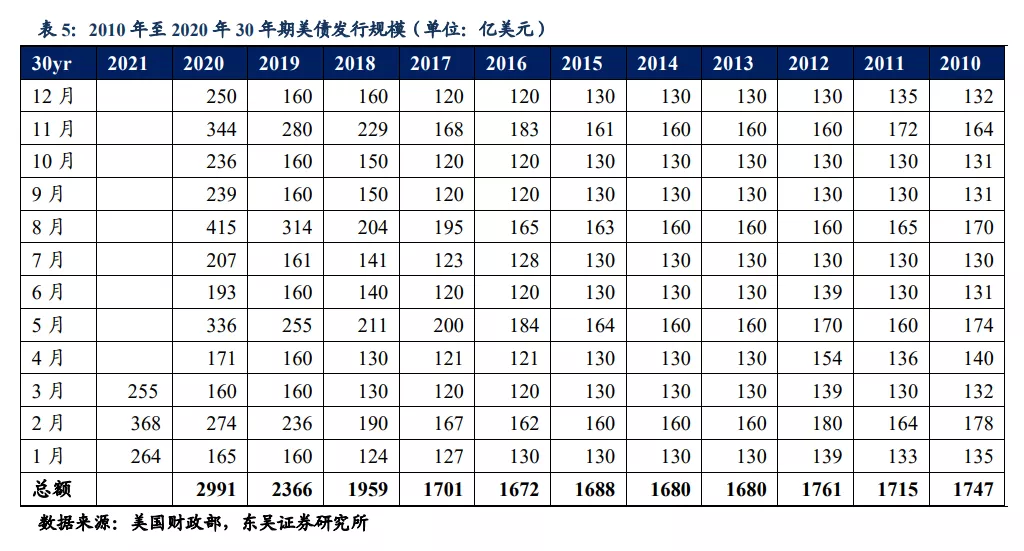

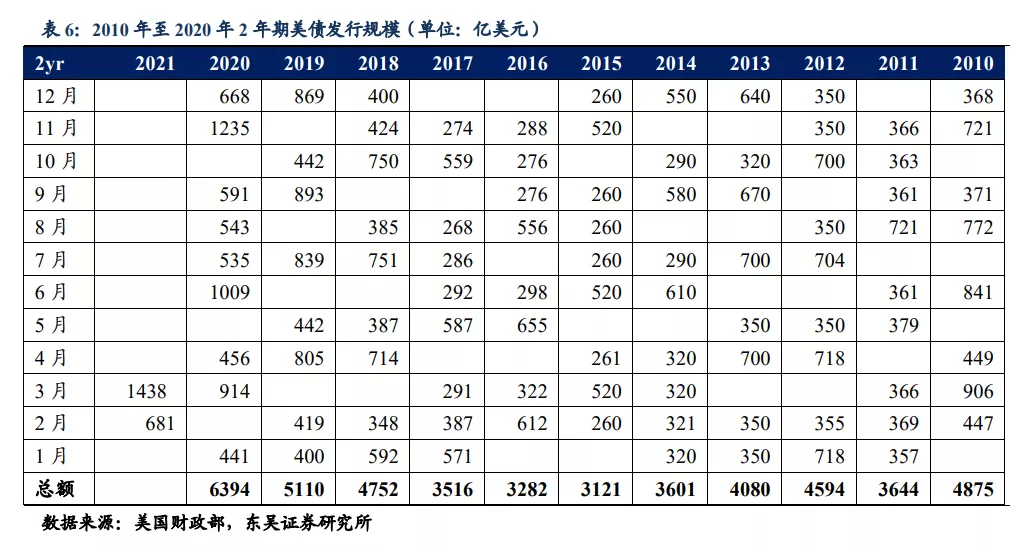

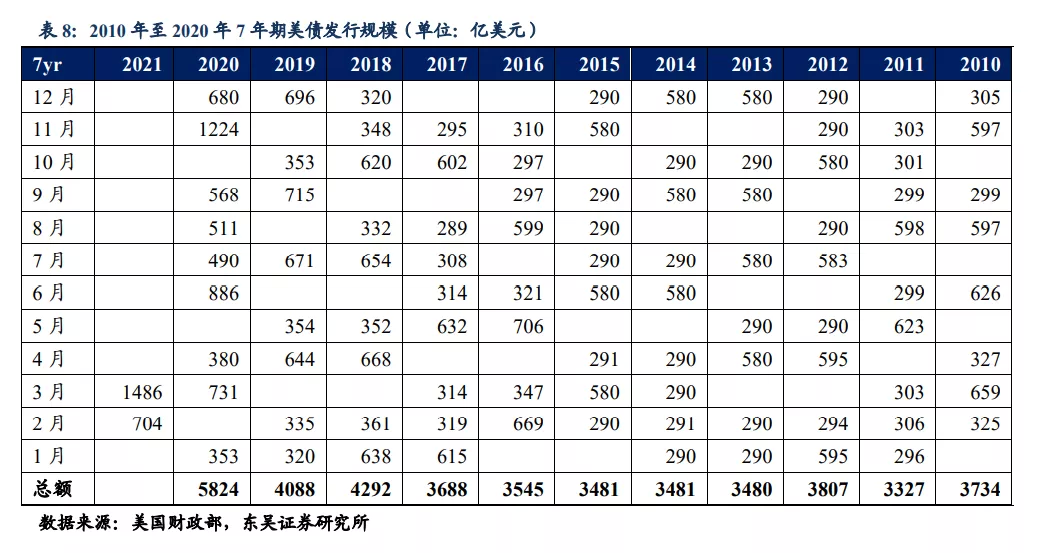

通过分拆2010-2021年的发债数据,在此我们把美债[1]按照期限结构划分为两种类型:(1)结构1为3年期、10年期和30年期,此结构每月必会发行,且每月只发行一次[2];(2)结构2由2年期、5年期、7年期国债组成,通常结构2隔月发行,且每月发行频率不等。我们发现,财政部主要通过叠加结构2来调整发债规模,两个结构相结合即组成美债一级市场的发行主体架构。

具体结构通常以结构1为基础,叠加1到2层结构2,再穿插加入5年期、10年期或30年期TIPs;自2014年,财政部开始发行2年期Floating-Rate Note(以下简称为FRN),并将其频繁添加进月频发债结构中(值得注意的是,联储SOMA账户从未参与FRN竞标及购买,购买者多为投资基金和经销商)。

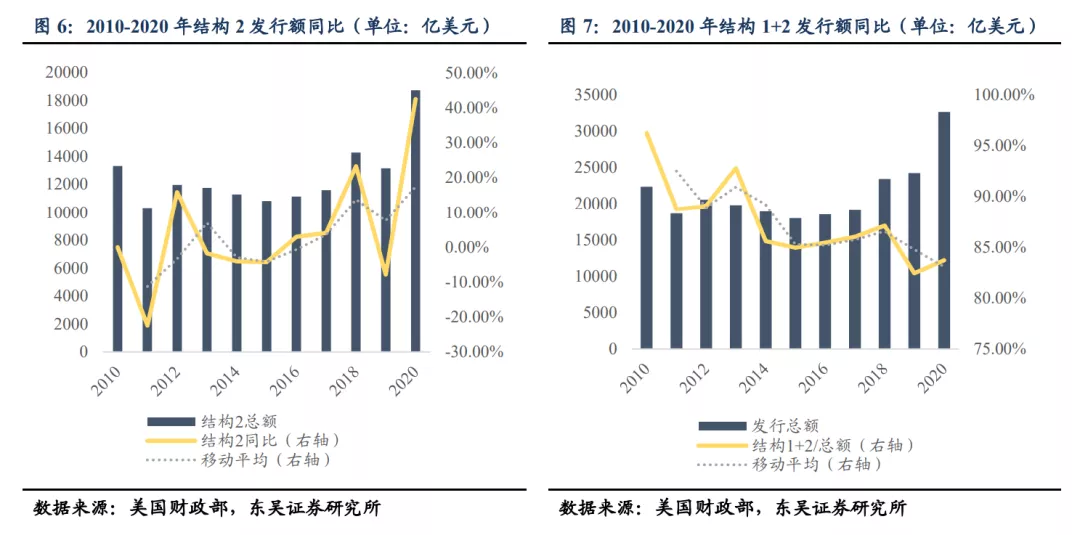

结构1发行规模趋于稳定,平均每年占总额36.11%,σ为2.11%,而结构2发行规模占总额度比例更高,平均占比为51.35%,波动率更大,σ为3.36%;结构2每年出现频次在8到9次。

我们认为:一方面,结构2的叠加为决定美债一级市场发行的主要因素,以上提到的两种主体结构构成了约占85%以上的总发行额度;另一方面,随着财政部不断地调整期限结构,传统固定利率债券占比逐年呈下降趋势,结构1和2占据总规模从2010年的96.22%降至2020年的83.72%。

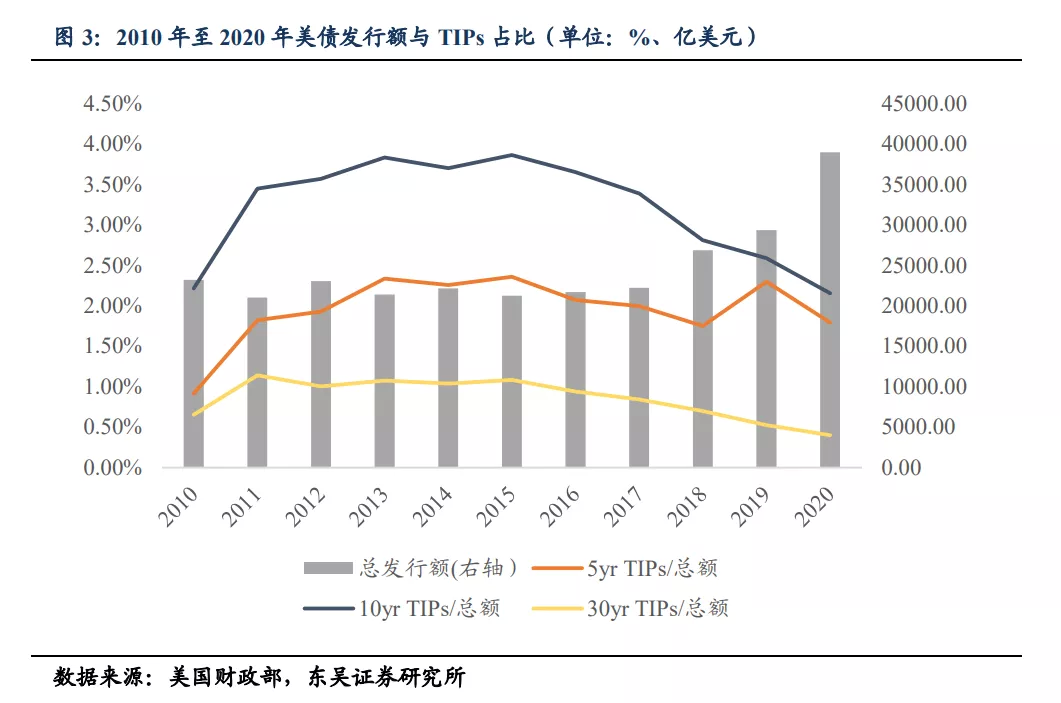

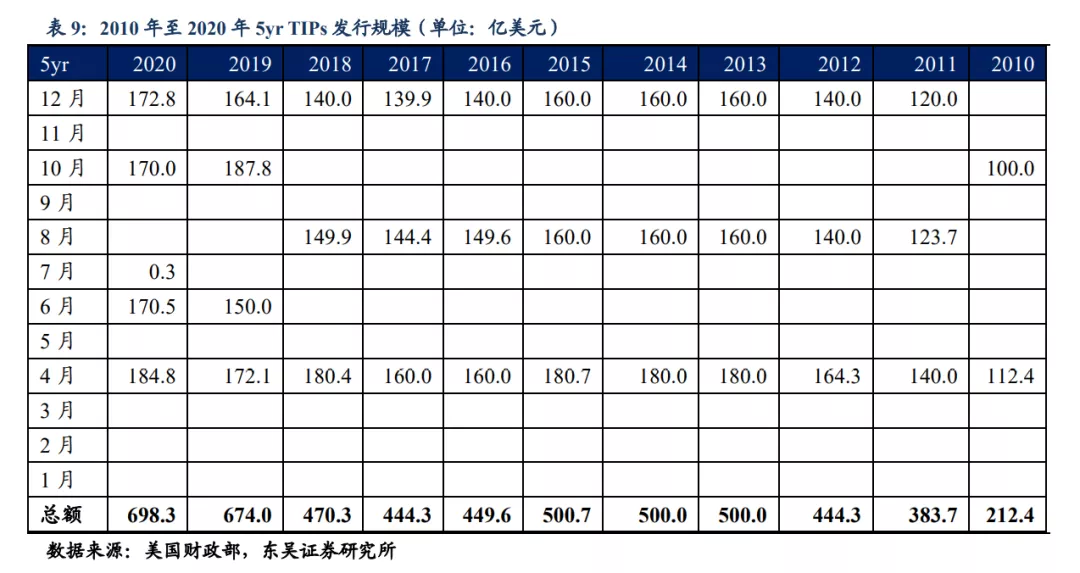

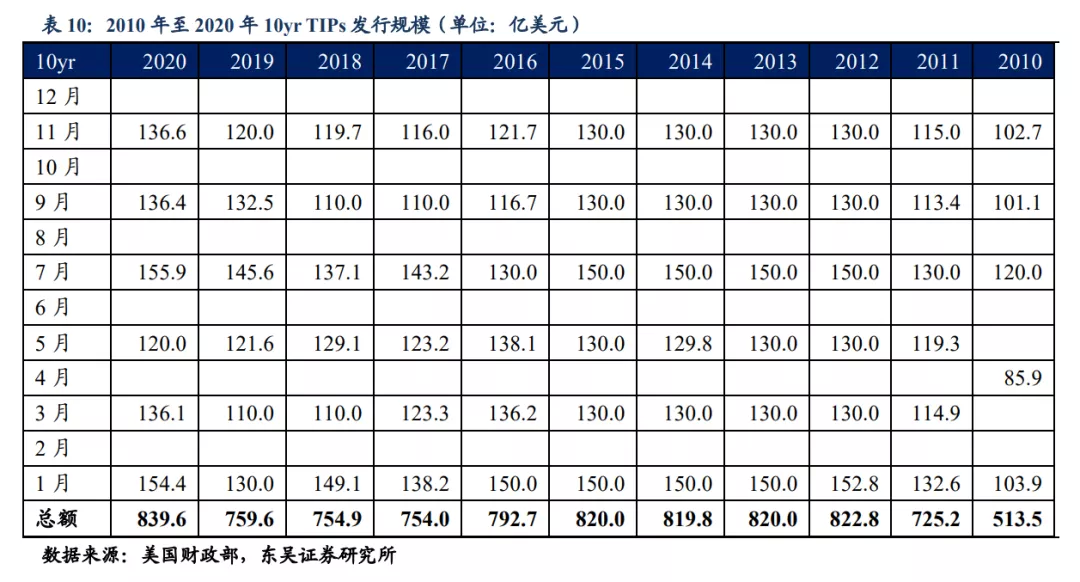

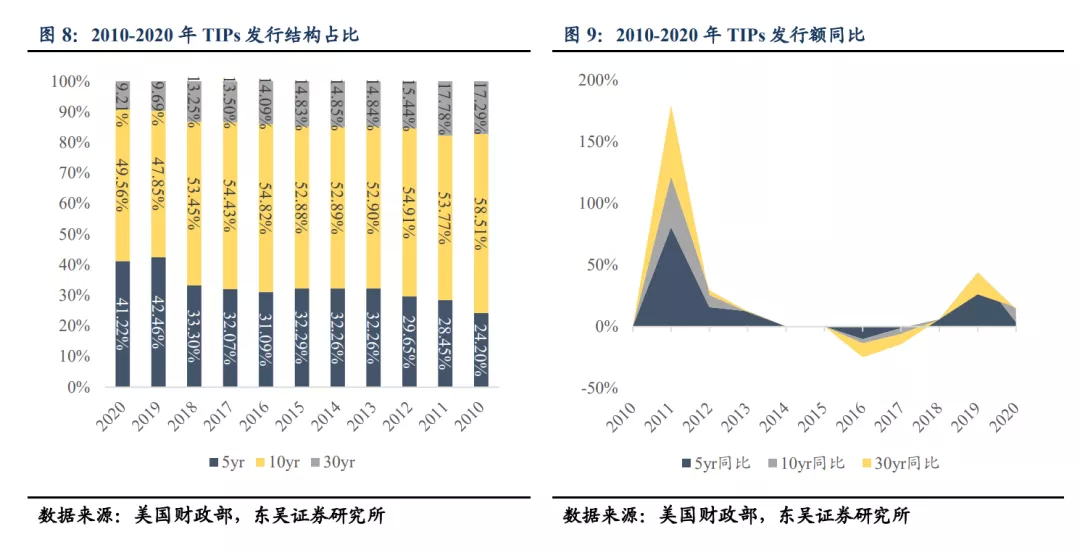

TIPs(Treasury inflation protected securities)作为除传统债券类型以外发行规模最 多的债券类型,占据一级市场全年发行总额十年均值约 6.01%;TIPs 期限结构分别为 5 年期、10 年期、30 年期,并按照一定规律穿插进月结构中,值得注意的是,不同 期限的 TIPs 不会进行月频叠加。

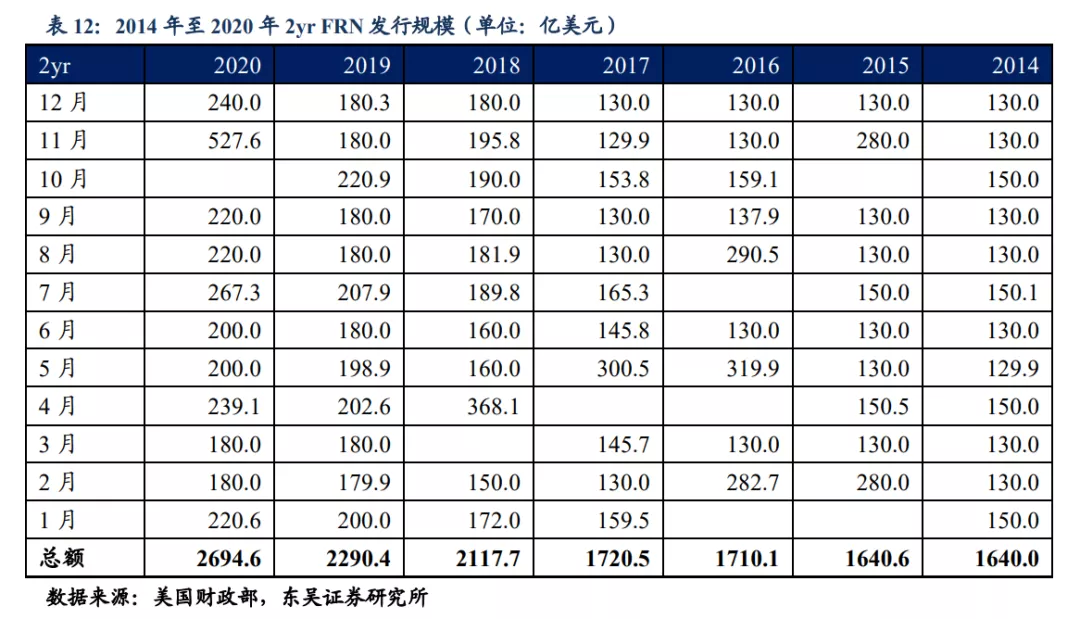

FRN作为2014年出现在一级市场发行结构中的特殊类型,发债规模和频次都不低,自2014年至2020年平均占美债发行总额约7.62%,发行次数接近月频,并可每月叠加;结构固定,自发行以来只出现两年期FRN。

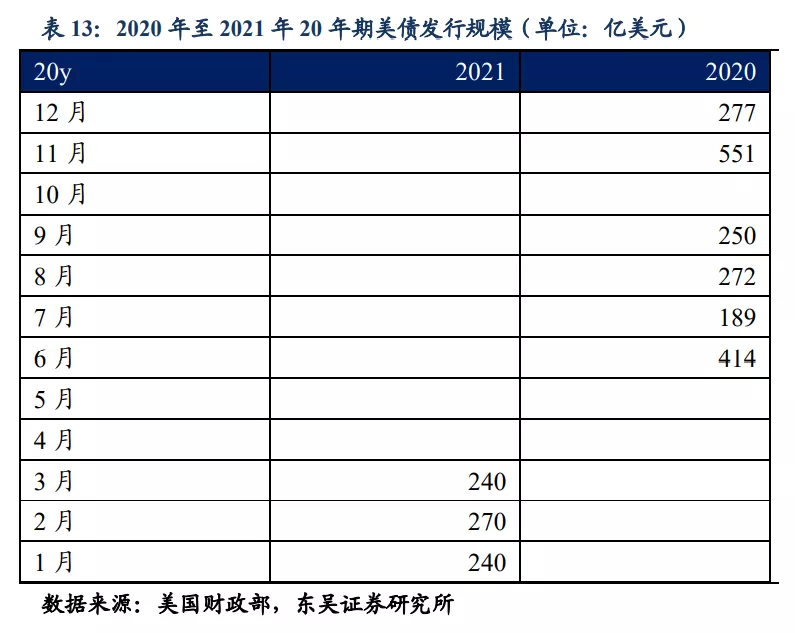

最后一种结构为20年期美债,财政部自2020年将该结构添加进一级市场发行框架中,我们认为这代表财政部在对长期美债期限结构进行调整。

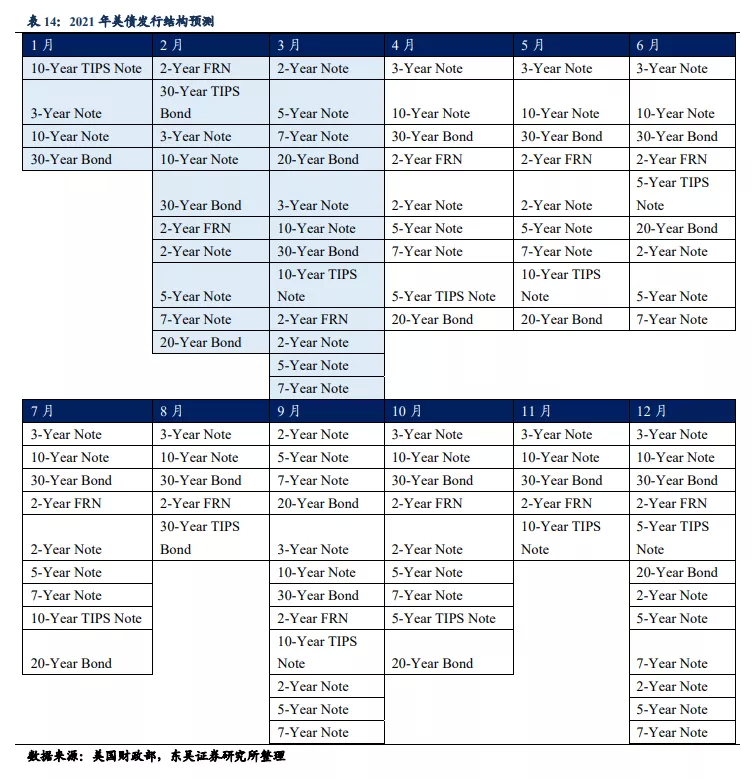

根据以上结构拆分,我们为 2021 年接下来的美债发行结构做出预估:

3.2. 模型构建及预测

上文中我们通过拆分历年期限结构,总结出一级市场债券主体构架:结构1(3年期、10年期和30年期)+结构2(2年期、5年期和7年期),TIPs(5年期、10年期和30年期)、2年期FRN以及20年期美债。接下来我们通过建立期限结构预测模型,分别计算并带入发行结构,最后得出对2021年整体美债一级市场的规模预测及供给节奏。

3.2.1. 模型选择

在对时间序列进行预测时,常用两种方法:时间序列回归模型(Time series regression model)和时间序列预测模型(Time series forecasting model)。前者讨论被预测变量y和预测变量x之间存在线性关系或非线性关系,当存在多个预测变量x时,模型变为多元线性回归模型。

使用回归模型需要判断出被预测变量和预测变量之间关系的性质[3],例如实际个人消费支出和实际个人可支配收入的增长存在相关关系,或者多元线性回归模型时,个人消费与工业生产产值、储蓄及失业率之前呈现不同的相关性。当我们判断美债的预测变量x时,联邦赤字水平,利率水平,宏观政策以及需求侧流动性都属于密切相关因素且彼此高度相关,我们认为会较容易造成多重共线性(Multicollinearity)[4]而使预测结果出现偏离、非一致的情况。

后者从时间序列自身出发,通过对过去的观察值进行加权平均,权重按时间顺序呈指数型衰退,对于短期预测可靠性较高;复杂的时间序列预测模型进一步分解观察值特征,对数据进行机器学习;在没有明确的变量关系时,我们更偏向于序列对于自身变化规律进行总结得出的预测,因此时间序列预测模型在此场景下是更优选。

最广泛应用的复杂时间序列预测模型分为指数平滑(Exponential smoothing)和ARIMA模型,ARIMA(Autoregressive Integrated moving average)模型算法结合自回归和移动平均算法,根据样本调整自回归阶数、差分阶数和移动平均阶数;很多知名模型,如随机游走(Random walk)、白噪音(White noise)都为ARIMA模型的特殊形式。

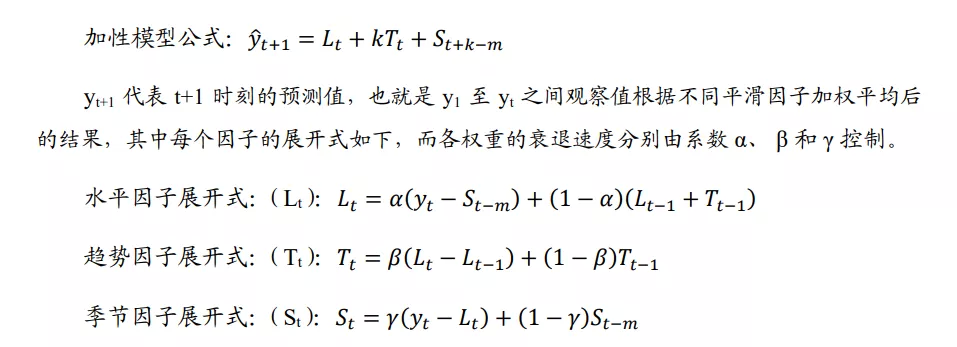

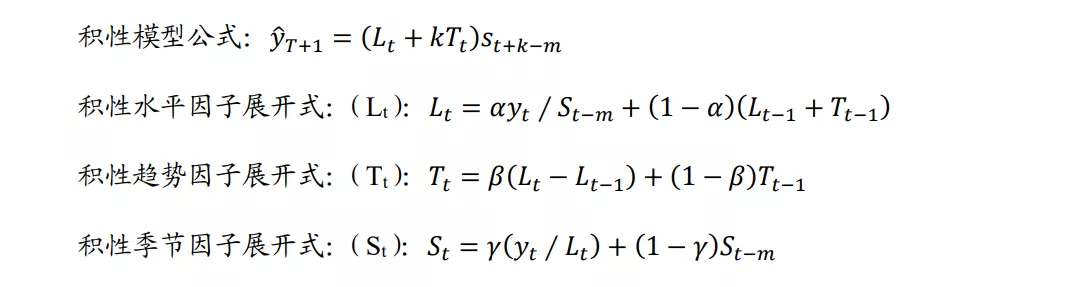

相比之下,指数平滑模型更为成熟,在简单时间赋予权重的基础上,捕捉水平因子(Level)、趋势因子(Trend)和季节性因子(Seasonality);考虑到美债数据呈现一定的趋势和季节性特征,在此我们使用指数平滑模型。

3.2.2. 使用指数平滑模型进行预测

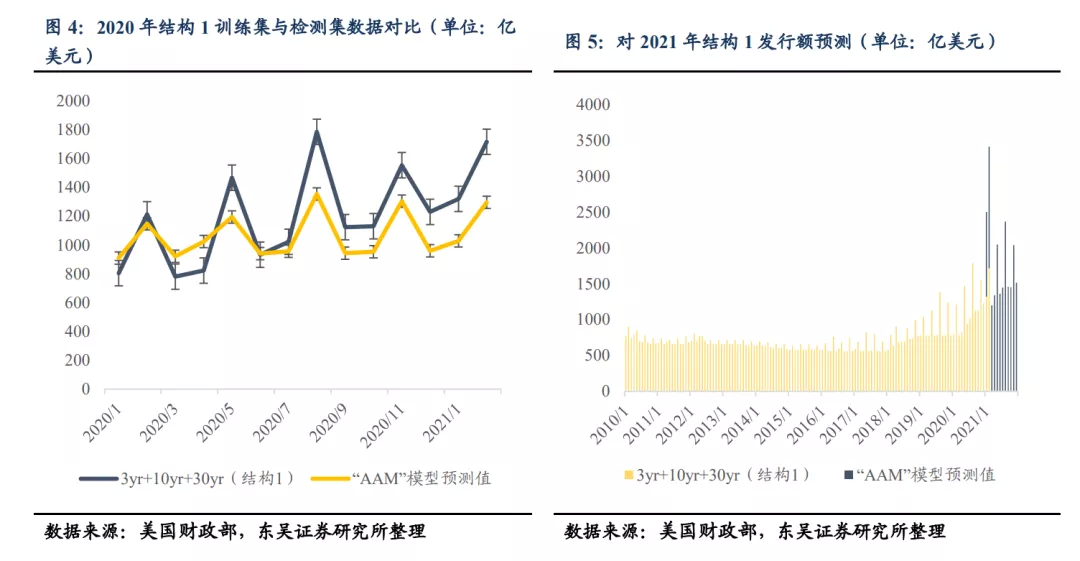

根据样本的时间延展性和美国财政部发行节奏存在周期性趋势,我们以Holt-winters三次指数平滑作为基本模型,通过分析波动振幅的水平(Level)、趋势(Trend)和季节性(Seasonality)来进行预测;在模型构建过程中,通过不断优化因子进行模型调整得出最终预测。对结构1(3年期、10年期和30年期)进行预测推算,以此为基础,对其它期限结构,根据数据特征,进行因子数量调整,得出预测结果并推断出全年发行规模总计。

我们将2010年1月至2019年 12月的数据作为训练集(Training data set),2020年1月至2021年2月作为检验集(Test data set),以降低预测误差为目的判断最优平滑因子组合。对应各因子平滑程度的参数分别为α、 β和γ,参数区间为[0,1];当平滑因子参数越接近0时,模型给予历史数据更多权重,当参数越接近1时,日期较近的序列的权重更高。

Holt-winters 指数平滑算法中分为加性模型(Additive)和积性模型(Multiplicative), 加性模型中趋势成分和季节成分呈相加关系,而积性模型中两者呈相乘关系,这意味着 加性模型中季节性相对恒定,而积性模型中季节性变化与序列成正比。

Lt 代表t时刻序列的季节性调整后预测(yt -St-m )和未季节调整(Lt- + Tt—1 )的加权平均值;Tt 代表序列在t时刻的斜率估计值,是基于(Lt -Lt—1)和前一个趋势值Tt-1 估计值的加权平均值;St 代表当前季节性指数γ(yt – Lt )和去年[5]同期时的季节性指数的加权平均。

我们先使用加性“AAA”模型(Additive error、Additive trend、Additive seasonality)进行预测,并通过预测误差判断该模型的适用性。

该模型平滑因子参数分别为α=0.0829、β=0.0829、γ=0.3684,下表中我们可以看到几种检验模型的参考数据,均方根差(Root-mean-square-error,简称为RMSE)衡量模型残差的误差程度,平均绝对误差(Mean absolute error,简称为MAE)可以反应检测集误差的真实情况,而平均绝对误差(Mean absolute percent error,简称为MAPE)相当于加权版MAE,使结果能更容易比较,可以看到此次“AAA”模型预测值误差为20.97%。

除积性模型中趋势成分和季节成分为相乘关系,两种模型基本公式不变;当选取参数时,误差(Error)、趋势(Trend)和Seasonality(季节性)变量分别可以选取“N”(None)、“A”(Additive)、“M”(Multiplicative)和“Z”(Unknown),组合模型达到36种,对比各模型风格,我们按照检验集误差程度取优,选择“AAM”(Additive error, Additive trend, Multiplicative seasonality)模型,该模型平滑因子参数分别为α=0.1584、β=0.0247、γ=0.3368,可以看到通过组合参数,MAPE降至15.06%。

参照“AAM”模型,我们预计结构1在2021年发行额约为1.93万亿美元,相较2020年同比增长38.97%;按照细分期限占比,其中10年期美债全年发行约6448.62亿美元,30年期美债全年发行约4139.37亿美元,3年期美债全年发行约8675.59亿美元。

鉴于结构 2 非按月发行,并且年规模同比增长呈现平稳序列特征,我们取十年同比 平均值 4.82%,预计 2021 年结构 2 发行总额约为 1.96 万亿美元,其中 2 年期美债发行 总额约为 6484.37 亿美元,5 年期美债发行总额约为 7270.35 亿美元,7 年期美债发行总 额约为 5894.88 亿美元。

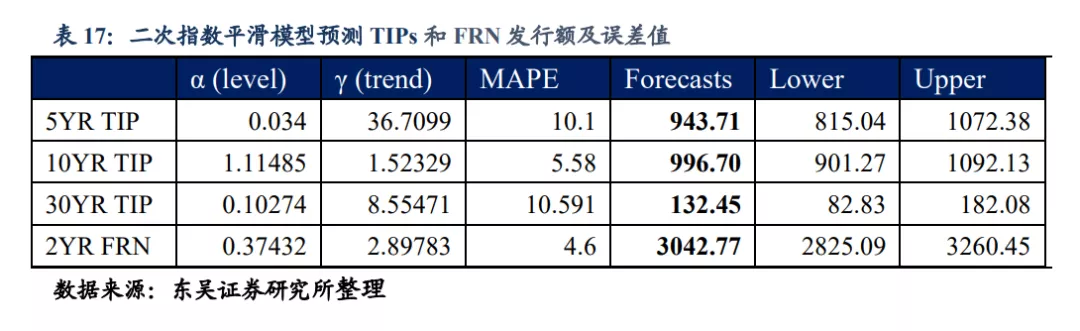

对于TIPs和FRN我们采用二次指数平滑模型,是因考虑到数据序列的非平稳性和非季节性;TIPs各期限结构的波动振幅缺乏一致性,因此我们分别代入进行计算,误差区间为5-11%(MAPE),5年期年发行额约为943.7亿美元,10年期年发行额约为996.7亿美元,30年期发行额约为132.45亿美元。同理带入2014年FRN自发行以来的数据进入模型,误差率为4.6%,预计年发行额为3042.8亿美元。

20年期美债由于缺乏数据支持,我们采用2021年拍卖的三期拍卖数据(拍卖日期:2021/01/14、2021/02/11、2021/03/11),按照上文中预测的发行结构,我们预估2021年发行规模约为2150亿美元;鉴于此期限结构2020年中才出现在一级市场拍卖中,不确定性较大,如果低利率环境出现改变,财政部或将调整发行结构,存在减少或停止20年期美债发行的可能性。

4. 总结

上文中我们两方面切入对美债供给端进行预判:

1)通过财政赤字规模增幅,计算在原有基础上“1.9万亿美元刺激方案”对2021年财政部融资规模造成的资金缺口(funding gap)约为9.28%,通过比例外推估算对于美债供给端的影响,我们预计2021年美债发债规模约为4.3万亿美元。

在此我们的计算假设建立在CBO对于刺激方案前的财政收入预测,不排除刺激方案实施后,税收政策改变或经济增速超预期导致财政收入大幅增长。

2)使用时间序列模型预测一级市场的供给规模及节奏,在拆分各期限结构后,根据各自数据特征建立回归模型,得到规模预测全年发行约4.62万亿美元,排除上文中提到20年期美债发行的不确定因素后,全年发行约为4.4万亿美元,模型预测结果与从财政融资需求端的判断大致相似。

5. 参考文献

Hyndman, R.J., & Athanasopoulos, G. (2018) Forecasting: principles and practice, 2nd edition, OTexts: Melbourne, Australia. OTexts.com/fpp2.

Holt, C. E. (1957). Forecasting seasonals and trends by exponentially weighted averages (O.N.R. Memorandum No. 52). Carnegie Institute of Technology, Pittsburgh USA. https://doi.org/10.1016/j.ijforecast.2003.09.015

Winters, P. R. (1960). Forecasting sales by exponentially weighted moving averages. Management Science, 6, 324–342. https://doi.org/10.1287/mnsc.6.3.324

6.风险提示

(1)由于联储在本轮扩张期前调整了货币政策框架至“价格目标(price-level targeting)”,以及不同于前两个可比较扩张期伊始,当前联储资产负债表上大量的超额准备金规模意味着一旦私人部门复苏,“再通胀”存在超预期的可能;(2)联储当前对美债收益率迅速抬升“仅”表达了有限关注,而无心采取进一步行动来安抚市场,若联储应对延宕,市场或存在较大幅波动的超预期风险;(3)拜登政权对待全球地缘版图及相应的地缘政治策略虽皆不同于前政权,但带来的地缘政治风险却仍存在超预期的风险。

脚注

[1] 美债在此不包含 1 年期及以下的债券(Bill、Cash Management Bill)。

[2] 除 2019 年 6 月 26 日发行的 2500 万美元,数额极小,且只有经销商(brokers)参与拍卖,属特殊情况。

[3] 被预测变量 y 和预测变量 x 之间的关系可判断为相关关系或因果关系,相关性对预测结果判断具有很大影响。

[4] 多重共线性预测:对于完全或高度线性相关时,回归系数的计算是较困难的。

[5]如果序列频率按照季度,则 m=4;如果序列频率按照月份,则 m=12。

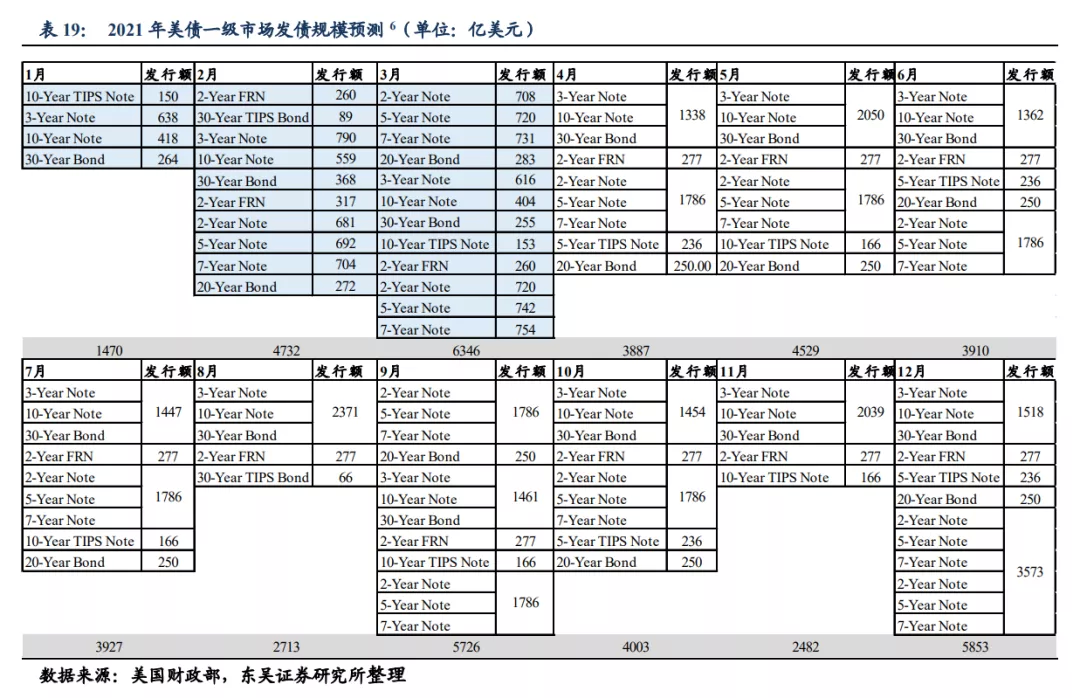

[6]表 19 中 3 月实际发行额超出模型预测值,故表中月发行额合计与模型预测总额(表 18)不相符。

(智通财经编辑:魏昊铭)