港交所自2018年启动的新改革结出硕果,尤其是为未盈利的生物科技公司和新经济公司打开大门,让港交所在2020年再次成为全球最大的IPO集资中心。联交所亦为了提高香港市场竞争力、顺应市场潮流支持新经济,不断就上市标准进行改革,包括引进同股不同权(WVR)架构。2018年,小米成为首家以WVR架构在港IPO的公司,其后美团、快手等纷纷加入,阿里巴巴、京东、Bilibili等纷纷以WVR架构在港二次上市,近期国内最大的数字医疗服务平台微医也成为首家以WVR架构申请港股上市的医疗行业公司。去年,恒生指数公司将同股不同权公司及第二上市公司纳入至恒生指数及恒生中国企业指数选股范畴,进一步改变了港股生态。

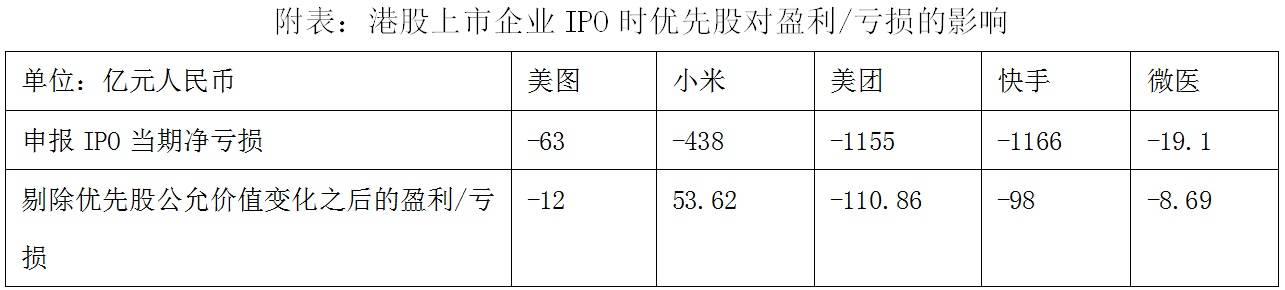

除了WVR之外,多个新经济企业上市也不断向市场普及了“优先股”财务处理的概念。例如上个月,甫上市的快手公布的2020年年报中,净亏损达到1166亿。看起来耸人听闻的亏损数字背后,实则是优先股的公允价值变动财务处理导致的账面亏损,并非惯常意义上的企业经营亏损概念。

在一级市场,以优先股方式融资非常普遍,尤其对于上市前的早期融资而言,由于投资初创企业风险较高,投资人通常会设定一些对自己有利的条件,通过优先股的方式进行投资。在财务处理上,优先股会被视为“债务”,影响了资产负债表;优先股对应的公允价值在公司的高速发展过程中,产生了增值,因为股东没有退出,这部分对股东而言是账面“浮盈”的价值增长部分,在IPO之前就被计为公司对股东的负债,这个过程并没有对企业产生实际的亏损,相反是公司价值成长的证明。

因此,和通常意义实际的亏损不同,这类 “亏损”越大,说明公司的发展越好,价值的提升越大。美团、小米、美图等新经济企业上市前都存在大量优先股融资,上市前的财务报告中计入了因优先股公允价值变化导致的巨额账面亏损,而在近期完成IPO的快手和月初申报上市的数字医疗企业微医也有同样的账务处理。

具体以新交表的微医为例,根据其招股书披露,2018年至2020年,微医营收分别为人民币2.55亿、5.06亿、18.32亿,年复合增长率为168%;年内亏损分别约为40.52亿元、19.37亿元以及19.14亿元;除去可转换优先股公允价值变动和股份为基础的薪酬开支等因素的影响,微医调整后净亏损分别为4.15亿、7.57亿、8.69亿,经调整后净亏损率分别为-163%,-150%和-47%,净亏损明显改善。

优先股的存在也影响了资产负债表中的负债部分。根据微医招股书,公司2018-2020年的负债总额分别为183.94亿元、203.75亿元和228.92亿元。而实际上,优先股(显示为按公允价值计入损益的金融负债)分别占2018-2020年负债总额的93%,89%和86%。

不过,二级市场普通投资者无需担心的是,企业上市前投资人享有的优先股对于企业的经营实质以及估值的影响十分有限,也不影响二级市场投资人的实际权益。一方面,优先股价值波动主要影响的是账面盈亏,而非现金支出;另一方面,在企业上市时,该部分优先股会自动转为普通股,这部分亏损就消失也不再计入报表,而且早期投资人所享有的特殊权利将于上市时终止。

因此,解读港股拟上市企业报表时,需要剔除优先股带来的财务影响,关注公司自身的商业本质及增长潜力,看清新经济公司财报背后的“表”和“里”,才能在多变的二级市场做一个聪明的价值投资者。