2021年一季度,港股餐饮股进入到“杀估值”阶段,以海底捞(06862)、呷哺呷哺(00520)和九毛九(09922)为代表的头部餐饮股,股价在近期纷纷出现大幅回撤。值得注意的是,餐饮股的杀跌,也波及到海底捞的“小兄弟”——颐海国际(01579)。

智通财经APP注意到,颐海国际股价于2021年1月26日,创下148.6港元历史高点,其后震荡下行,4月15日下探至最低73港元,期间最高跌幅接近51%。

行情来源:智通财经APP

从市场行情来看,颐海国际股价是跟随大市及行业板块调整,而内里则是短期业绩增速难以匹配动辄逾百倍市盈率的估值。

多因素致业绩增速放缓,频遭大行下调目标价

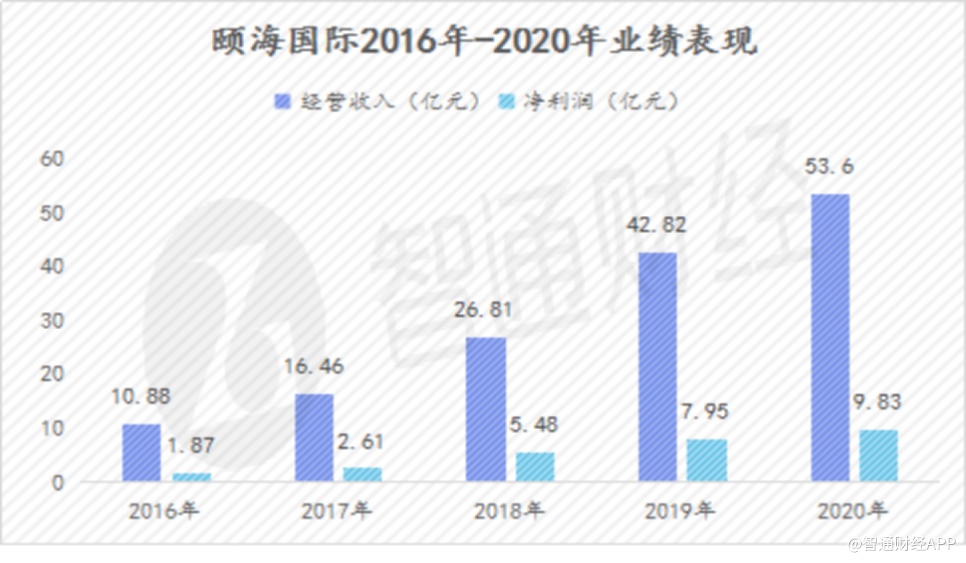

2016年至2020年,颐海国际营收由10.88亿元(人民币,下同)增长至53.6亿元,年复合增长率达到48.98%;同期净利润由1.87亿元增长至9.83亿元,年复合增长率达到51.42%。2020年,颐海国际营收和净利润增速分别为25.16%和23.63%,均大幅低于过去5年复合增速。

值得注意的是,在餐饮行业逐步复苏的2020年下半年,颐海国际实现收入31.42亿元,同比增长19.6%,实现净利润4.86亿元,同比增长8.5%,两项数据增速均低于年度整体。

据智通财经APP了解,颐海国际2020年业绩增速放缓,主要来自关联方、渠道、产品多个层面。

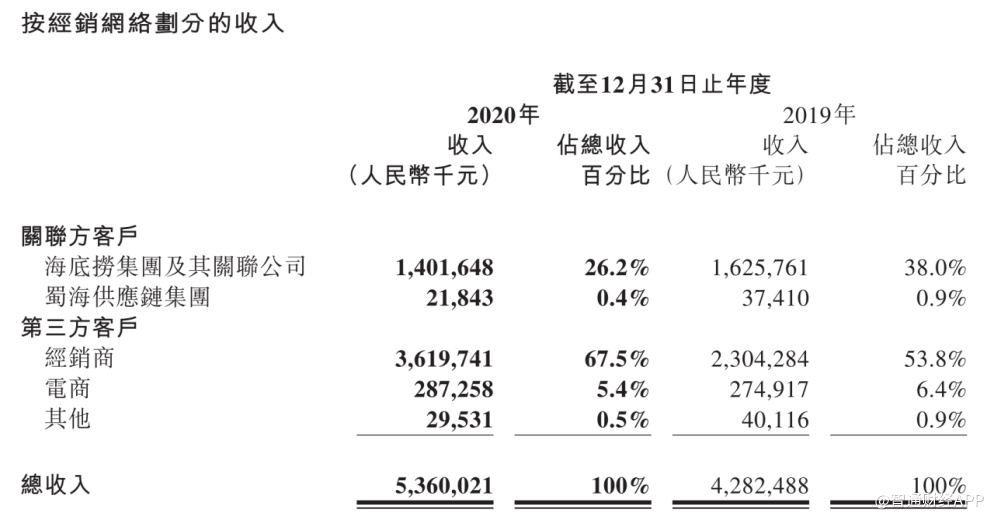

关联方销售方面,2020年,颐海国际向海底捞以及蜀海供应链的销售总额达到14.23亿元,同比下降14.4%。全年来自关联方的火锅调味料由2019年的15.92亿元下降15.3%。

受到公共卫生事件影响,颐海国际线下收入增长放缓应在市场预期之中,公司2020年的股价升势即可佐证。限制颐海国际市值增长的另一大因素是,公司与“宅经济”相关业务自2020年下半年增长开始趋缓。

从渠道端来看,截至2020年年底,颐海国际在天猫、京东等电商平台拥有5家旗舰店。其全年电商渠道的销售收入为2.87亿元,同比增长仅为4.5%。

在产品端,2020年下半年,作为主要增长动力的方便速食产品业务增长大幅回撤,由上半年的同比增长96%,大幅缩减至至下半年的同比增33%,其中自热火锅产品倒退尤为明显。这体现了公共卫生事件后市场对方面速食产品需求减少,以及市场竞争压力加大。

智通财经APP注意到,近期颐海国际遭多家大行下调股票目标价和评级,其中美银证券下调其目标价27%至95.2港元,评级下调为“跑输大市”。

产能提振叠加需求回暖,业绩望维持良好增长

当然,阶段性的业绩高增长承压,并不意味着颐海国际的长期发展上升通道已经关闭。

作为在火锅调味料、中式复合调味料及方便速食产品领域具有研发、生产及销售能力的公司。研发符合消费者口味的产品,及充裕产能保障市场需求是提升公司业绩的两大核心驱动因素,也是公司实现“去海底捞化”进一步提升C端收入占比的核心。

据智通财经APP了解,2020年全年,颐海国际共开发了55种新品。其中包括15款中式复合调味料产品,23款火锅调味料产品,13款方便快餐产品,4款休闲食品。截至2020年末,公司共销售约65款火锅调味料产品,56款中式复合调味料产品,24款方便快餐产品。

产能方面,2020年,颐海国际位于河北霸州的新生产基地一期已于年内完成建设并正式投产。漯河生产基地已于2020年3月正式开始建设,一期规划产能10万吨,预期将于2021年7月投产。广东肇庆工厂项目已经于2020年下半年进入建设规划阶段,该工厂占地30亩,规划2个车间,计划2021年5月投产,规划产能4.8万吨。公司于2020年4月与四川简阳市政府签订了土地购买协议,已于2020年下半年开始建设规划。此外,颐海国际在霸州北车间9条自动化产线已于2020年内全部投放使用。

海外产能扩充方面,马来西亚合资工厂于2020年初投产,泰国工厂也已经完成土地购买协议,目前处于总体规划阶段,预期将于2021年开始正式建设。

据颐海国际财报,2020年公司在海外市场销售迅速放量,实现销售额2.48亿元,同比增长56.31%。颐海国际在财报中表示,海外工厂的建设预期将缓解海外业务扩展的需求,优化海外业务供应成本。

国内市场来看,下游餐饮接触型消费快速恢复。国家统计局数据显示,2021年一季度,餐饮收入同比增长75.8%。其中,3月份餐饮消费显著改善,餐饮收入同比增长91.6%,两年平均增长0.9%。

接触型消费的恢复,有利于颐海国际线下销售,同时有望令公司关联方销售在2021年实现正增长。

据智通财经APP了解,海底捞在2020年采取“加密一二线城市,突破低线城市”的开店策略,使得公司在下沉市场的门店数量大幅增长。

具体来看,海底捞截至2020年底在全球拥有1298家门店,其中1205家位于中国大陆地区,93家位于中国大陆以外的14个国家和地区。2020年海底捞新开544家门店,净增开530家,净新增门店数量占到期末门店总数的40.83%。

截至2020年末,海底捞在一线城市的餐厅数量达到255家,同比净增开65家;二线城市餐厅数量为499家,同比净增开167家;三线及以下城市餐厅数量达到451家,同比净增开257家。

根据海底捞近期举行的电话会议,公司在2020年新签约餐厅807家,其中2020年开业332家。截至2021年3月,海底捞在年内新签约餐厅91家。这意味着海底捞现有的餐厅储备储量超过600家。

门店数量增长叠加消费需求回暖,海底捞对复合调味料的需求势必明显提升,从而带动颐海国际销量增长。

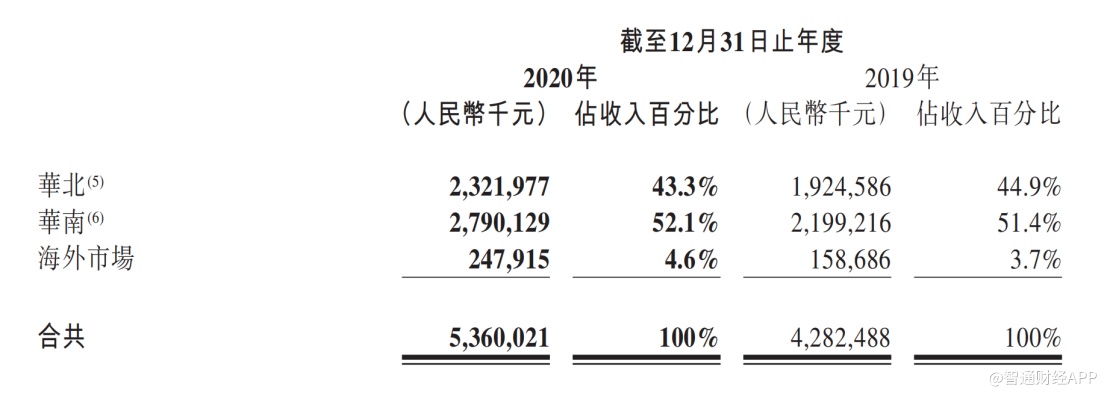

与此同时,颐海国际经销商、电商及餐饮客户为核心的第三方销售渠道也在拓展及优化中。据了解,颐海国际第三方经销商销售业务共覆盖了中国31个省级地区与港澳台地区,以及49个海外国家和地区。

在渠道建设方面,公司通过内生增长和外延发展的方式优化并下沉销售渠道、加强终端销售能力、开拓全新渠道模式。

为配合渠道力升级,2020年,颐海国际通过增加物流配送分仓提升物流效率,区域分仓数量增加至十个,以此扩大卖场“零库存”实施范围。

据悉,“零库存”即替代以前的经由经销商对重点客户卖场进行配送的方式,货物直接由公司的分仓运送至大卖场仓库。其优点是减少物流节点,节省配送费用的方式,达到卖场商品新鲜度的优化等等。颐海国际在财报中透露,目前已有多个品牌大卖场经销商可享受“零库存”直送待遇,并且已扩展到个别电商平台客户。

总的来说,在产品组合优化、充裕产能保证、渠道建设力度升级叠加下游需求回暖多因素驱动下,颐海国际未来业绩可望延续良好增长。但需要注意的是,截至4月16日收盘,颐海国际的市盈率(TTM)仍然高达76倍,未来业绩增长若无提速,恐仍存高估之嫌。