本文转自微信公号“雪涛宏观笔记”

文:天风宏观宋雪涛/联系人赵宏鹤

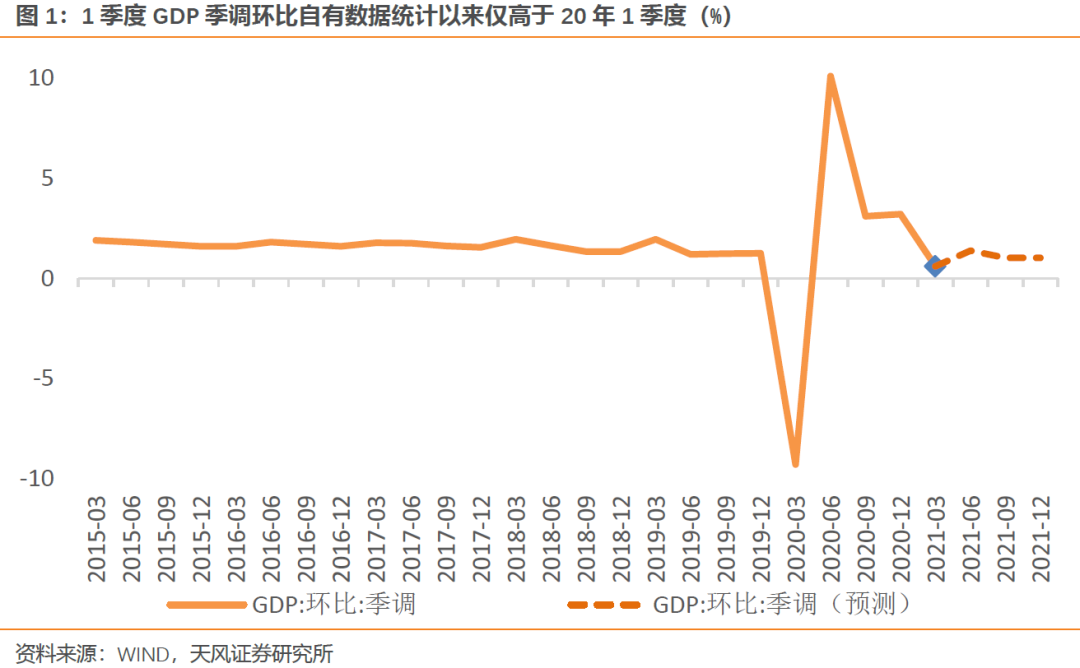

第一,今年1季度实际GDP增速18.3%,看似远高于去年4季度的6.5%,但实际上经济整体表现要弱于去年4季度。从两年复合增速看,今年1季度的复合增速是5.0%,去年年3季度是5.4%,4季度是6.1%。

在评估1季度数据时,使用同比增速有去年疫情的低基数问题,使用两年复合增速有19年的春节错位问题,因此更加合理的处理方法是使用季调环比增速。今年1季度环比季调增速为0.6%,自2011年有统计数据以来仅高于20年1季度,大幅低于20年4季度的3.2%。

第二,1季度经济回落的主要原因是短期因素冲击。中长期因素在于宏观政策的常态化回归,短期因素在于疫情、严寒、就地过年、财政后置等。从影响权重来看,短期因素明显高于中长期因素:一是1-2月的经济数据细节带有明显的短期冲击痕迹(详见《开年经济为何走弱》);二是1季度工业部门增速仍在高位,二产复合增速6.0%创2018年2季度以来新高,相比之下服务业增速大幅回落,三产复合增速4.7%仅仅稍高于20年2季度,符合疫情冲击的特征。

第三,维持本轮经济复苏“双头顶”的判断:第一个高点出现在20年4季度(季调环比3.2%);21年1季度经济转向回落,但“不急转弯”基调下经济复苏面临的宏观政策压力尚不明显,随着短期不利因素的消退,第二个高点将出现在21年2季度,但高度低于第一个高点;下半年,实体经济信用收缩和广义政府债务减速将主导内需回落,份额回吐和外需复苏的对抗可能引发出口边际走弱,预计经济增长转为回落(详见《经济复苏的双头顶》)。

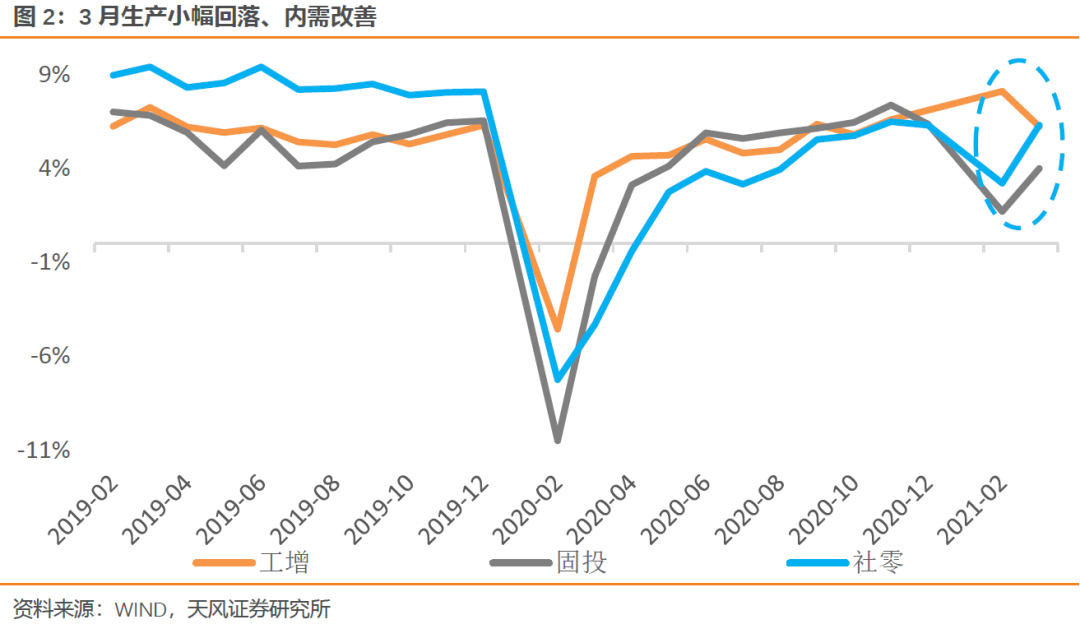

第四,3月工业产出较1-2月出现小幅回落,但绝对增速仍然在较高水平。3月工业增加值同比增长14.1%,2年复合增速6.2%(前值8.1%),虽然较前值明显回落,但主要原因是19年的春节效应导致基数大幅波动。参考20年11月-21年3月的季调环比增速为0.6%、0.65%、0.66%、0.69%、0.6%,3年复合增速为6.2%、6.6%、7.2%(1-2月)、7.0%,3月工增只有小幅回落。

3月工业生产回落与此前累库较多有关:1-2月内需受冲击但生产受就地过年提振,工业品库存大幅上升,对3月生产形成抑制;随着3月内需回暖和库存重新去化,短期生产强度有望维持较高水平。

第五,3月内需较1-2月均有不同程度改善。3月当月固定资产投资同比增长19.3%,复合增速4.0%(前值1.7%),分类来看,制造、基建、房地产数据均有不同程度回升;社零消费增长34.2%,复合增速6.3%(前值3.2%)。3月内需较1-2月重新回升,这与春节过后疫情、严寒、就地过年、财政后置等短期不利因素的消退是一致的。

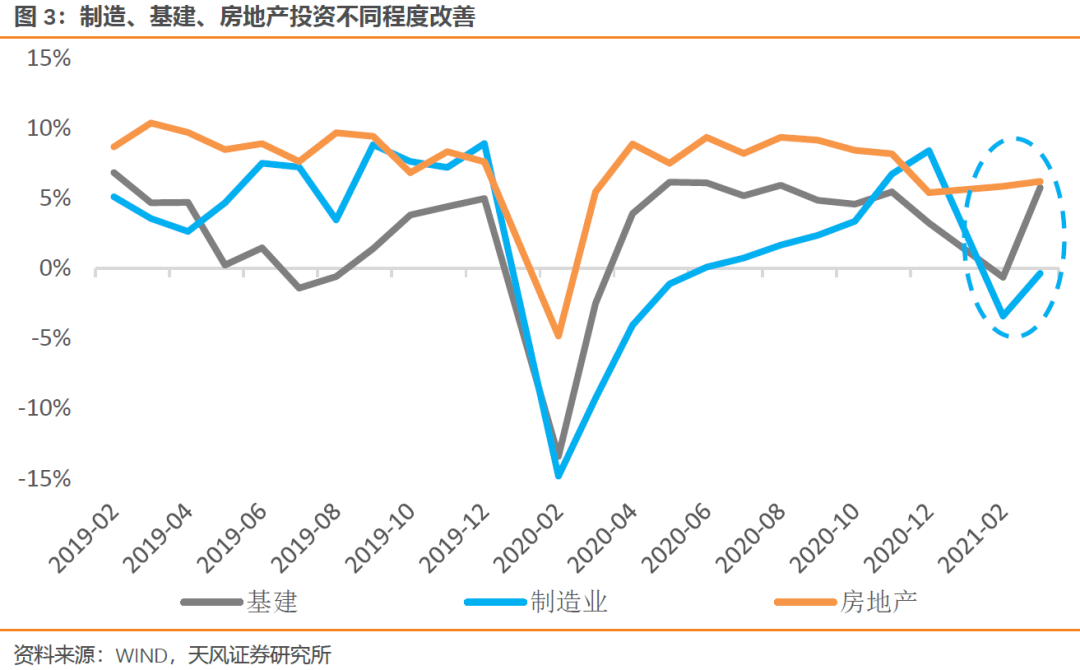

第六,年初以来的制造业投资的失速依然是个谜题。1季度制造业投资同比增长29.8%,其中3月当月同比增长25.0%。去年规上制造业企业盈利改善(全年利润同比7.6%)、产能利用率高位(今年1季度77.6%),制造业投资增速理应延续去年下半年的复苏势头,但实际情况是年初以来制造业投资的复合增速持续为负:1-2月复合增速-3.4%,3月复合增速-0.4%,虽然有所加速但维持负增长。

目前对于制造业投资的失速没有理想的解释,至少也说明制造业的复苏进程仍然面临诸多挑战,包括疫情后债务负担增长(20年剔除城投公司后的企业部门杠杆率上升4.5%)、信用收缩的宏观环境、对于需求复苏尤其是外需复苏持续性的疑虑等。

第七,地产投资韧性依然较强,地产销售高于去年下半年,对今年地产投资不宜悲观。1季度房地产开发投资同比增长25.6%,其中3月当月同比增长13.8%,对应复合增速6.2%,1-2月为5.8%。房地产投资增速小幅上行,短期韧性仍然较强。新开工面积复合增速3月当月从1-2月的-4.9%升至-2.0%,虽然数据上升幅度不大,但剔除高基数后这一回升力度不弱。投资和开工数据的改善,除了受疫情缓解、气温转暖等短期有利因素影响之外,可能还与近期较高的商品房市场景气度有关。全国商品房销售面积复合增速1-2月高达11.0%,3月也在8.9%的高位,明显高于去年下半年6.5%左右的中枢增速。

房地产行业的一种可能的长期变化需要关注:随着“五条红线”等监管政策陆续到位,房地产的金融属性正在被削弱,其(通过加杠杆带动产业链上下游的)早周期属性可能随之逐渐弱化,逐渐向顺周期甚至(滞后于居民收入改善的)后周期演变。这可能是当前房地产市场在政策高压下仍然呈现结构性高景气的原因之一:大城市居民收入受疫情冲击较小且更多受益于宽松政策,收入改善和资本市场的财富效应推升购房需求。

第八,消费重回复苏轨道,但是汽车消费增速大幅上升与汽车销量增速下滑背离。3月社零消费同比增长34.2%,复合增速6.3%(前值3.2%);其中限额以上消费增速3月同比增长35.6%,复合增速8.7%(前值5.4%);剔除汽车后的消费同比增长32.5%,复合增速5.7%(前值2.8%),与社零的整体复苏力度基本相同。消费在经历了开年疫情反复和就地过年等短期冲击后,3月重回温和复苏轨道,复合增速与去年11-12月基本持平;限额以上消费则在开年走平的基础上进一步复苏,复合增速已经达到2018年3月以来的最高水平。

从结构上看,汽车消费复合增速从1-2月的5.8%大幅上升至10.4%,对限额以上消费复苏的贡献较大,但这一结果与乘联会和中汽协汽车销量增速回落的指引有所背离,历史上类似情况时有发生,汽车消费的景气度变化仍需观察。服装鞋帽、金银珠宝和建筑材料等耐用消费品的复合增速回升明显,家电和通讯器材的消费增速有所回落。

第九,服务业生产指数较强但GDP三产增速较弱,显著拖累1季度经济。1季度第三产业GDP复合增速4.7%,低于去年3季度的5.8%和4季度的6.8%,仅稍高于去年2季度的4.5%,对1季度GDP的拖累较大,可能与疫情冲击等因素有关。相比之下,服务业生产指数在1季度录得6.8%的复合增速,仅略低于去年4季度的7.2%。虽然历史上服务业生产指数和第三产业GDP也不存在稳定的同向相关性,但增速水平大致相似,随着基数问题引发同比数据大幅波动,二者的增速水平也出现明显差异。

从几个方面可以窥视当前消费服务业的状态:一是3月餐饮消费复合增速从1-2月的-2.0%回升至1.0%,复苏重启但仍明显低于去年4季度4.5%左右的增速水平;二是清明假期国内出游人次恢复至疫前同期的94.5%、旅游收入恢复至56.7%,而同样处于国内疫情平稳期的去年国庆假期出游人次恢复79%、旅游收入恢复69.9%,可见清明假期出游人次恢复程度更高、但旅游消费恢复程度更低。

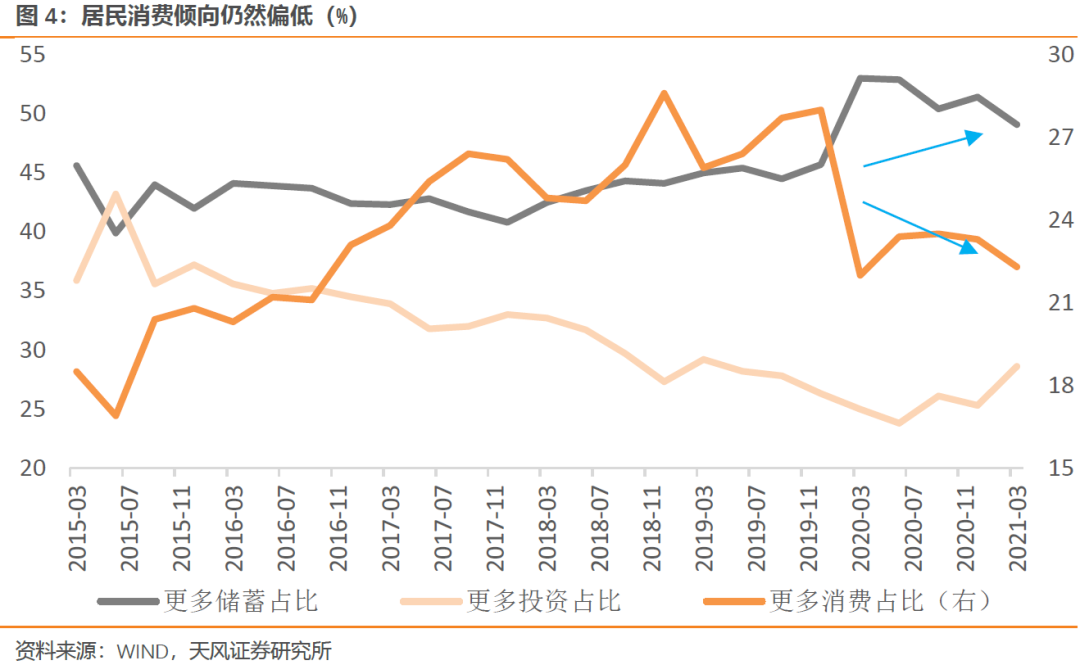

服务类消费需求正在重新复苏,但速度不快,这与居民的收入复苏不均衡和消费倾向下降等因素有关:央行1季度储户调查问卷结果显示,选择“更多消费”的储户比例为22.3%,较去年4季度的23.3%还有所回落,更低于19年4季度的28%,服务类消费复苏仍将是一个相对温和的过程。