本文来自微信公众号“Stansberry贝瑞研究”。

2021年4月15日,投行Argus发布报告表示看好百胜餐饮(YUM.US)集团的多元化品牌、同店销售额的增长前景、全球业务以及轻资产商业模式,并将其评级从“持有”上调至“买入”,目标价135美元。

百胜餐饮集团就是大家耳熟能详的肯德基、必胜客背后的大BOSS,是一家价值350亿美元的全球快餐连锁巨头。它拥有肯德基、塔可钟、必胜客等知名品牌,在150多个国家拥有50000多家餐厅。

2015年10月,百年百胜餐饮特别分拆了中国业务,成立百胜中国控股有限公司。后者先后分别在美国纽交所(2016年11月1日,代码:YUMC)独立上市和港股市场(2020年9月10日,代码:09987)进行了二次上市。

Argus投行分析师John Staszak表示,百胜餐饮旗下特许经营餐厅的占比达到98%,预计资本支出将会下降,而自由现金流将改善。另外分析师预计,一般及行政费用占营收的比例将下降至17%。该分析师表示,百胜餐饮2021年每股收益将为4.1美元,2022年每股收益将为4.59美元。

截至发稿,百胜餐饮集团报价117.9美元,最高报价118.美元,百胜餐饮已于本周突破52周新高。

图注:美股百胜餐饮最新股价周K线图

是的,如上图,百胜餐饮股价表现良好,他们已经从去年的低点反弹了100%以上,最近他们创下了52周来的新高。

在此之前,贝瑞研究曾表达百胜餐饮是具备“抗疫基因”,拥有稳定业务能力的企业。截止发稿,自贝瑞研究首次看涨至今,百胜餐饮集团已经上涨52%,为首发文以来最高涨幅。

那么新高后,美股百胜餐饮的趋势如何,疫情后,快餐市场环境有何变化?餐饮界的竞争格局怎样?旗下单独上市的百胜中国业务及预期又如何?以下是核心分享:

PART1 疫情后,百胜餐饮新高后预期如何?

投行:2021年下半年餐饮市场将回暖。

投行Baird分析师David Tarantino表示:“随着新冠疫苗的普及,消费者的社交距离对餐厅客流量造成的负面影响将开始减弱。我们预计,到2021年下半年,行业客流量将得到广泛改善。我相信餐饮类公司的股价还有上升空间,尤其一些公司估值相对较低,且盈利能力高于平均水平。

此外,美国餐企连锁化率达到 54%,餐企的高度集中有利于企业集约化发展。随着疫情危机解除后,市场环境得到改善,一些餐饮界龙头仍能维持强劲的盈利能力。

Baird对餐饮业的短期基本面前景在很大程度上保持不变,其首选百胜餐饮集团(YUM.US),并予其“跑赢大盘”评级。

此外,获得同样评级的公司还包括墨式烧烤(CMG.US)、达美乐比萨(DPZ.US)、达登饭店(DRI.US)、麦当劳(MCD.US)、Wingstop(WING.US)、德州公路酒吧(TXRH.US)和Restaurant Brands International(QSR.US)。

如前文提及的共识,百胜餐饮是全球快餐连锁巨头。其营收主要来自四个运营部门:肯德基,必胜客,Taco Bell和Habit Burger Grill。这四个业务板块2020年营业额分别为22.72亿美元、10.02亿美元、20.31亿美元和3.47亿美元,前一年同期分别为24.91亿美元、10.27亿美元、20.79亿美元。

总体而言,2020年全年,百胜餐饮总收入为56.52亿美元,高于去年同期的55.97亿美元;净利润为9.04亿美元,低于去年同期的12.94亿美元,同比下降30%;基本和摊薄后每股收益分别为2.99美元和2.94美元,低于一年同期分别为4.23美元和4.14美元。

百胜餐饮已从疫情恢复,未来预期正面

要知道,整个疫情对北美的餐饮行业打击是巨大的。据美国全国餐馆协会(National Restaurant Association)数据,截至2020年底,美国约有11万家餐馆长期或永久关停,占美国餐馆总数的17%。

但好在,百胜餐饮是一家已经从流感大流行中强劲反弹的公司。根据2020年Q4财报:百胜餐饮实现营收17.43亿美元,高于前值16.94亿美元及预期值为17.2亿美元,超出市场预期1.34%;每股收益为1.15美元,高于前值为1.00美元和预期值为1.01美元,超出市场预期13.86%。

贝瑞研究分析师 Mike Barrett本周三表示,百胜餐饮经营的是一些“令人上瘾”的食品。无论是在哪种困难时期,依然可以实现稳定的收益,投资者投资于那些销售“上瘾”商品的公司是有利可图的。

2020年公司总体营收上涨,第四季度超出预期,且股价较低位大涨,这足以证明“投资上瘾商品”能带来实实在在的收益。分析师认为,随着消费者不断回来购买更多产品,预期看到这个全球巨头获得更稳定的收入,稳步复苏。

百胜餐饮积极推进AI智能业务, 强化在线营销

此外,在2020年的业绩中,在线业务创造了170亿美元的销售额,同比增长约45%。贝瑞研究相信,随着越来越多的消费者依赖外卖和汽车可穿梭餐厅点餐,这一业绩还将增长。

我们也看到很多快餐零售商在寻求人工智能(AI)和机器学习(ML)的提升下在线销售问题。

2021年3月2日,百胜餐饮宣布已与Kvantum, Inc达成最终协议,将收购后者基于人工智能的消费者洞察和市场表现分析业务。百胜餐饮希望通过此次收购来推动旗下肯德基、必胜客、Taco Bell和Habit Burger Grill等品牌的营销支出优化。

百胜餐饮计划将Kvantum的人工智能和机器学习方法,与公司于2015年收购的营销战略资讯公司Collider Lab的独特技能相结合,以推进公司在全球的R.E.D营销策略。

宏观来看,人们对比萨饼、玉米饼和炸鸡的上瘾还在持续增长,随着全球疫苗接种的不断普及,相信百胜餐饮的实体业务可能会取得更多的成功。

PART2 百胜中国还香不香了?

2020年9月10日,赴港二次上市的百胜中国是百胜中国控股有限公司(以下简称百胜中国)的控股公司。

百胜中国刚开始在港上市时,并未受投资者的追捧,而是上市即破发,成为首只上市破发回港中概股。

图注:百胜中国港股周K线图

截止发稿,百胜中国报价469港元每股,已经较发行价412港元上涨14%,期间最高报价505港元,最高涨幅达22.5%。

贝瑞研究提示:对于百胜中国的未来价值预期,投资者或可参看其市场地位、营收能力、战略规划、市场竞争对比等方面,与此同时,还有一些值得注意的风险提示。

2020年百胜中国“战胜”疫情 营收正增长

百胜中国是中国最大的餐饮企业,于2020年录得83亿美元,截止2020年12月31日,其有超过10500家餐厅,主要覆盖中国1500多个城市。旗舰品牌旗包含肯德基及必勝客,以及小肥羊、黄记煌、COFFii & JOY、东方既白、塔可贝尔及Lavazza等新兴品牌。

参看港股百胜中国2021年2月28日发布的年度财报数据显示:

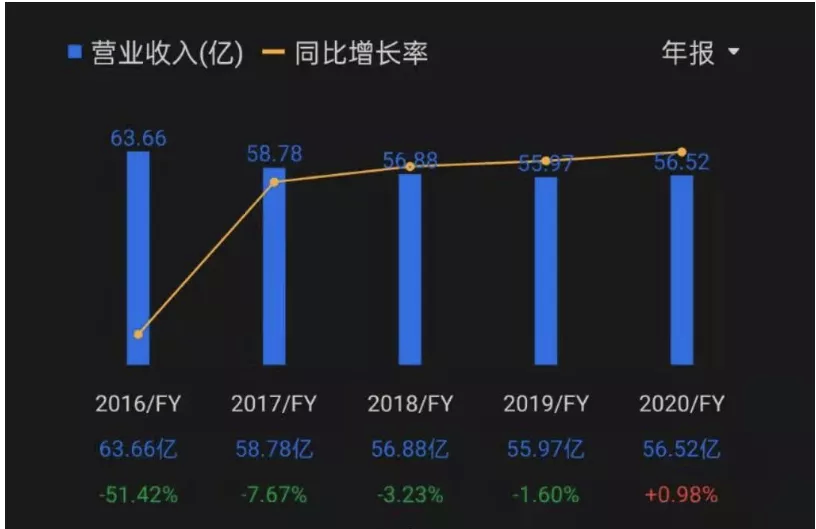

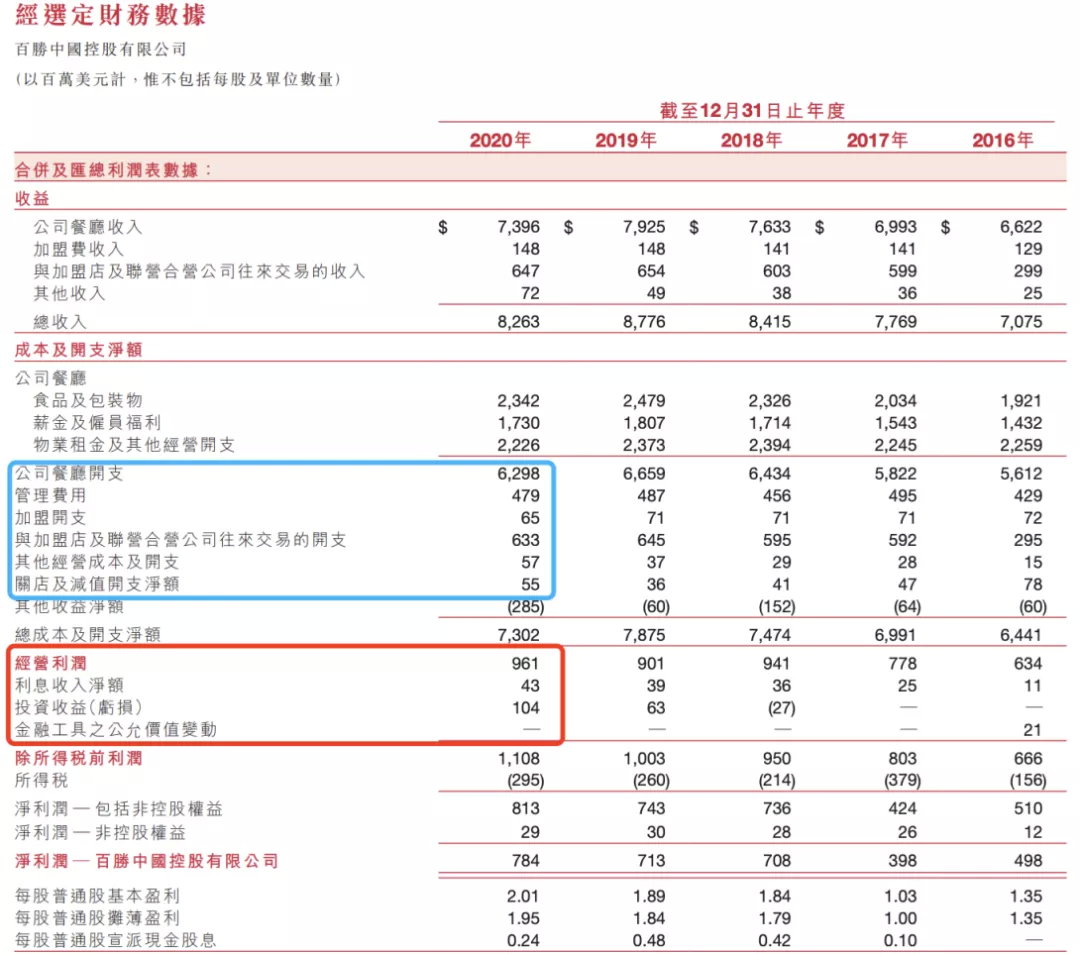

2020年百胜中国总收入同比减少6%达73.96亿美元,主要由于肯德基及必胜客的同店销售額分别下跌8%及14%,以及新冠肺炎疫情导致店铺暂时停业的影响,加之有1165家新店铺开业,同时被收购苏州肯德基及黄记煌指出抵消。百胜中国2020年净利润同比增长10%达到8.13亿美元,主要由于经营性利润及投资收益增加。

图注:2020年百胜中国年报数据,资料来源: 港交所披露易

此外,百胜中国的业绩主要有三部分组成:1、肯德基,2、必胜客、3、包括小肥羊、黄记煌、COFFii & JOY、东方既白、塔可贝尔及Lavazza在内的业务线。

其中,肯德基的5.633亿美元占比百胜中国营收,截至2020年底,肯德基超过2.75亿会员,会员销售额占比肯德基系统销售的62%。

然后,必胜客销售额1.721亿美元占比百胜中国总营收的23.4%。必胜客拥有超8500万名会员,销售额占比2020年必胜客系统销售额的52%。

最后,包括小肥羊、黄记煌、COFFii & JOY、东方既白、塔可贝尔、Lavazza、到家及电商业务)在内第三部分,2020年营收为4200万美元, 占整体营收比重还不大。

最新消息显示,百胜中国将在4月28日发布股息发放与否的策略决定。百胜中国核心市场 超越竞争对手数倍

中国国家统计局的数据显示,2020年中国消费食品服务市场的销售额总计约6,060亿美元。

我们了解到,百胜中国旗下的肯德基为中国领先及最大的快餐品牌。

根据门店数据:截至2020年12月31日,肯德基在中国1500多个城市经营超过7100家餐厅。肯德基主要与中国的西式快餐品牌竞争,如麦当劳、德克士及汉堡王。截至2020年底,肯德基的门店数目约为其最接近的竞争对手的两倍。

按系统销售额及餐厅数目计,必胜客为中国领先及最大的休闲餐饮品牌。

截至2020年12月31日,必胜客在中国500多个城市经营超过2300家餐厅。按餐厅数目计,截至2020年底,必胜客的餐厅数目约为其于中国最接近的西式休闲餐饮竞争对手的六倍。

百胜中国增长策略之客户及供应链两手抓

百胜中国在年报中表示,其主要是通过内生增长,发展加盟店,开发新产厅品牌概念及线上业务,以增加总体的销售及利润。公司预计将店铺发展至20,000家或以上,目前正在追踪700多个尚无肯德基或必胜客的城市。

此外,2021年,3月27日,百胜中国将总投资约1. 83亿元人民币建设成都崇州供应链支持中心。该项目占地约34000平方米,将集供应链服务、智慧物联、大数据平台、高品质冷链为一体,预计将于2022年中投入使用。

2021年3月,继以近13亿拿下中餐品牌黄记煌的控股权后,百胜中国的最新收购“跨界”到了上游产业,其已收购上市公司福建圣农发展股份有限公司5%股权。成为圣农发展的第二大股东。毕竟,供应链对餐饮连锁扩张的重要性和以及鸡肉产品作为百胜中国菜单核心之一,这些都是关键的决策。

早前在2020年2月,百胜中国首次透露了未来五年或高达80亿美元,百胜中国曾透露称,80亿美元中将有大约10亿美元(约合人民币65亿元)用于扩展物流基础设施。

百胜中国风险预期

1、扩张的成本抵消利润风险

当然,根据上面的营收情况和战略方向,势必也让投资者有一些奉献疑问:一方面加大触及用户,一方面加强供应链管理投入,这两项投入势必会对利润有一定抵消作用。

是的,2020年4月,百胜中国与Lavazza集团成立一家合资企业探索及发展Lavazza咖啡店品牌概念。截至2020年12月31日,中国已有四间Lavazza店铺。

此前,百胜中国还于2018年开始发展COFFii & JOY作为精品咖啡品牌。截至2020年底,已在中国八个城市开设42家COFFii & JOY咖啡店。

2、运行及竞争风险

管理层计划于不久的将来继续扩大COFFii & JOY及Lavazza的运营规模,此举可能需要大量资本及管理层的注意力,但增长策略未必成功,贝瑞研究分析认为,这一积极进取发展可能蚕食现有销售,并伴随新餐厅可能无法盈利的风险。

此外,百胜中国需要面对食品价格及质量、新品开发、广告水平及推广活动、顾客服务、声誉、餐厅位置及物业的吸引力及维护方面的激烈竞争。公司还面临未来原材料价格波动或对公司的利润率造成不利影响;人工短缺或人工成本增加或会使发展放缓并损及的业务及运营业绩;面临与租赁房地产有关的所有风险。

3、作为美国控股公司的一些税率、外汇风险

作为业务运营集中于中国的美国公司,百胜中国须缴纳美国联邦所得税及中国企业所得税,而这可能导致百胜中国产生较美国运营的公相对较高的税费。

此外,2018年及2019年,人民币兑美元分别贬值约6%及1%,而2020年,人民币兑美元升值6%。难以预测未来市场力量或中国或美国的互动将如何影响人民币汇率与美元之间的汇率风险等。

以上就是关于百胜餐饮,百胜中国的一些基本面分析。

(智通财经编辑:张金亮)