本文选自“中科财经产业研究院”

2020年绿城中国(03900)业绩表现

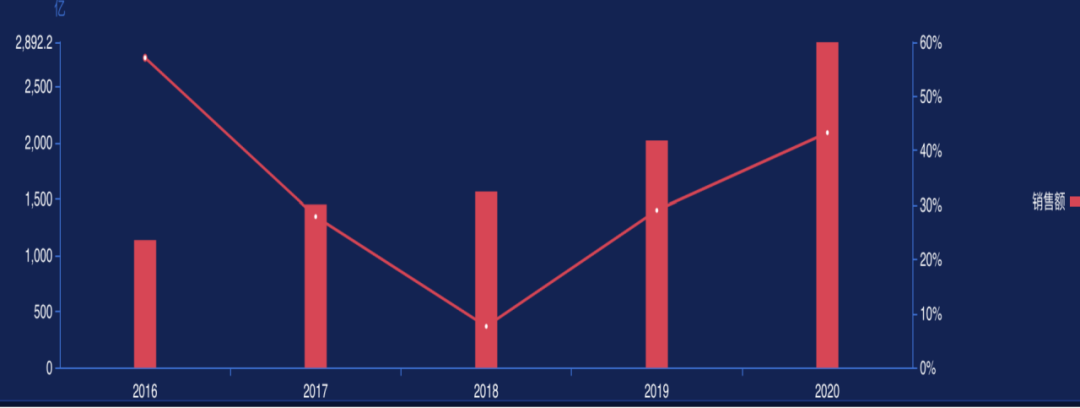

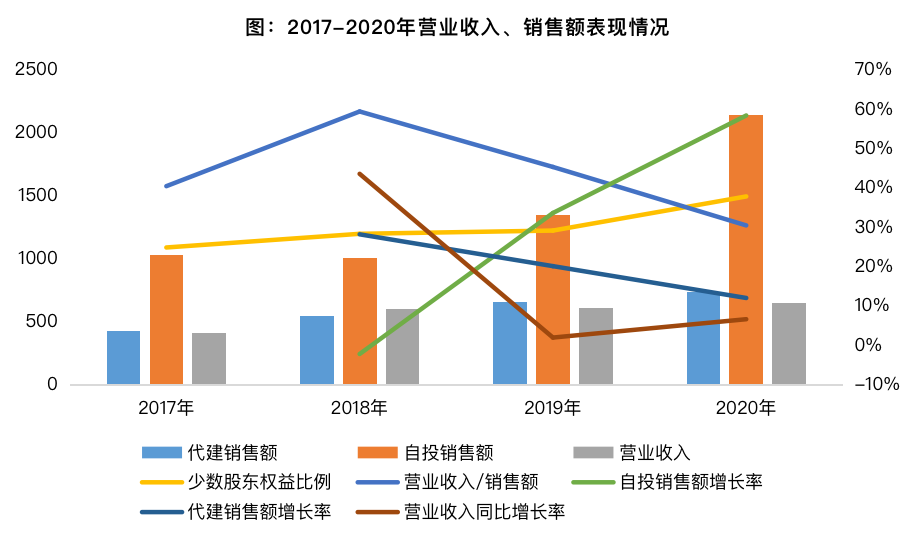

销售额:2020年绿城中国实现销售额2892.2亿元,同比增长43%,其中自投项目销售额2147亿元,同比大幅增长58.56%,增长强劲,规模跨入两千亿行列。此外,由于公司将中心转移至重资产项目,代建业务业绩增速有所放缓,2020年实现745亿元,同比增长12.2%。

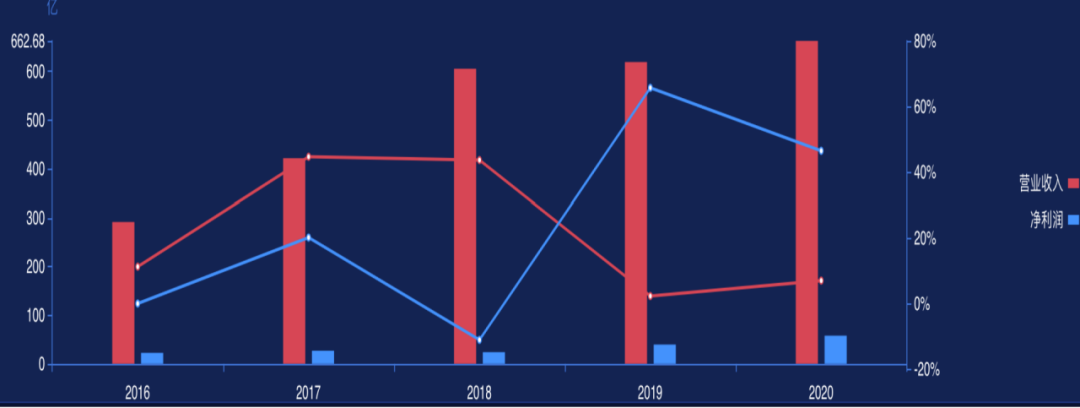

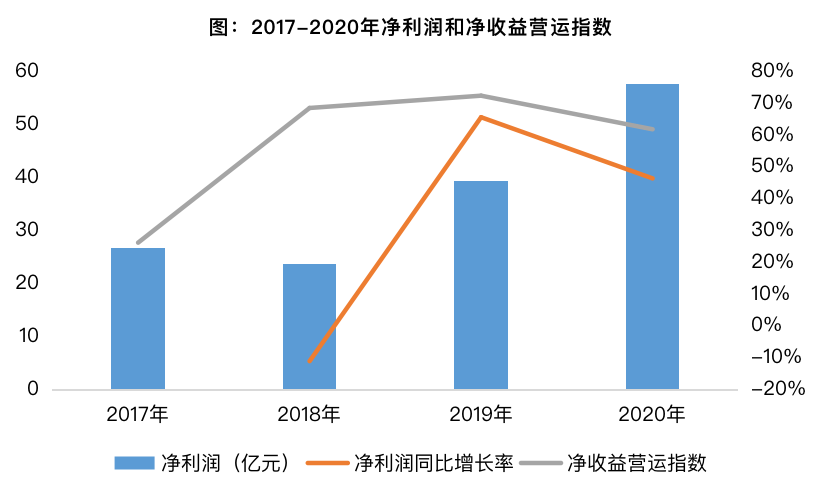

营业收入:2020年实现营业收入662.68亿元,小幅增长6.8%,销售额的增长暂未在报表中体现。净利润:2020年净利润为57.63亿元,同比大幅增长46%,主要由其他经营活动净收益拉动,这或许为业绩的公布未能带动绿城中国股价增长的原因!

三道红线:2020年,绿城中国扣除预收后的资产负债率触及红线阈值为71.94%,但较2019年略有下降,三道红线踩中一条,为黄色档。绿城中国管理层在业绩发布会上表示,争取2023年底,公司“三道红线”全部进入绿档。

货值/销售额:公司为支撑销售规模的增长,积极扩储拿地储备,2021年可售货源对销售额的支撑上升0.11至1.35,为实现3100亿元的销售目标提供较好的货源基础。

2025规划:值得关注的是,在绿城中国2020年业绩发布会上,张亚东公布了绿城2025规划。2021年作为十四五开局之年也是绿城中国关键的一年,张亚东规划到2025年,绿城中国的合同销售额将达到4500亿元以上,张亚东认为这是目标值比较适中,以2020年完成的销售额,每年仅需增长15%就可以实现。

此外,他规划代建板块预计到2025年合同销售额将达1500亿元以上;包括绿城理想生活集团、绿城建筑科技集团的“绿城+”板块合同销售额将达400亿以上;

2025年三大板块合计规划的销售额将达到6400亿。

表:绿城中国2020年成绩单

另外,中科财金运用综合实力等级评级模型对绿城中国的财务能力与发展能力两大维度下的规模性、成长能力、盈利能力、营运能力、资金与偿债能力、土储能力、市场份额、变现能力、企业性质9大因素对应的33个三级指标进行评估。最终,绿城中国综合实力得分为8.24分,综合实力等级为AA-,具体指标表现见下文解析。

图片来源:中科财金企业评级系统

公司发展战略

以一二线核心城市为布局重点:2018年之前的绿城中国由于过多聚焦三四线城市,极致追求高品质,导致项目去化较慢,现金流压力大;同时在2015-2017年房企规模集中增长时期,注重代建业务,导致业绩增速低于同业水平,引入了中交集团后,对战略做出了调整,投资重心转向一二线核心城市。

图:绿城中国业务板块构成

形成了重资产、轻资产和“绿城+”三大业务板块:为实现规模的快速扩张,公司加大了投资力度,积极扩充土地储备规模;同时运用业务分拆上市、引入战略投资者等方式拓宽了融资渠道,公司先后分拆了物业服务、代建业务赴港上市,此外,先后引入九龙仓集团(00004)、中交集团、新湖中宝作为战略性股东,布局房地产上下游业务,形成重资产、轻资产和“绿城+”三大业务板块。首次公布“1299”战略体系:此外,2020年业绩发布会上,绿城中国首次对外公布了”1299“战略体系,1是指一个核心目标:成为全国TOP10房企中的品质标杆;2是指最懂客户和最懂产品这两个战略支点;两个9则分别是指9大业务和9大能力。

发展能力分析

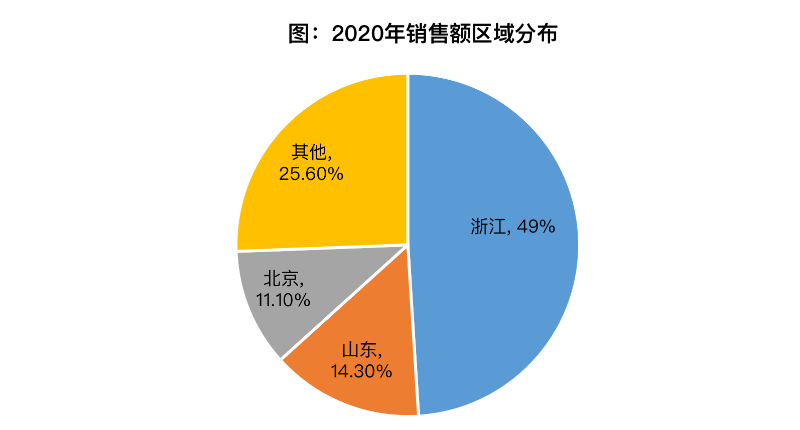

(一)市场表现:浙江省销售额贡献度最高,杭州、北京、宁波深耕效果明显2020年绿城中国实现销售额2892亿元,同比增长43%。其中浙江省销售额贡献度最高达49%,紧随其后的为山东地区贡献度达14.3%。杭州、北京、宁波等地区深耕效果明显,2020年销售额均超200亿元。此外,公司销售额超50亿元城市达10城,深耕效果显现。

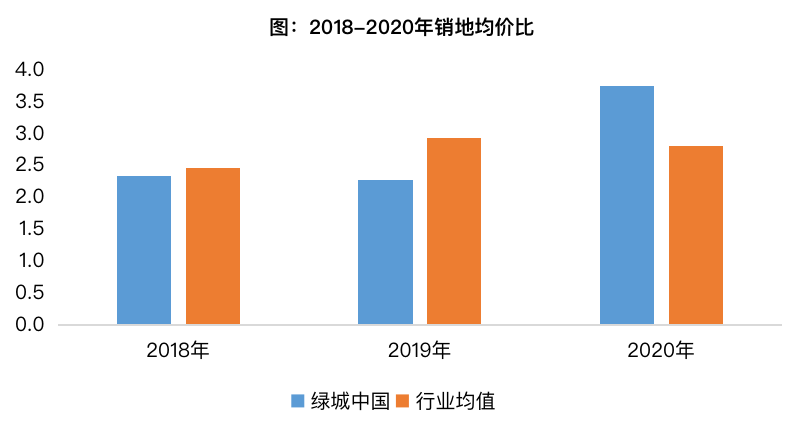

拿地均价大幅下降,投资端产生的利润空间扩大2018-2020年,公司销地均价比波动上升,其中2020年出现较大幅度提高1.48,主要由2019年拿地均价大幅下降导致。土地楼面价从2018年的11398元/㎡下降至2019年的6923元/㎡, 地销差价扩大,利润空间得到较大提高。

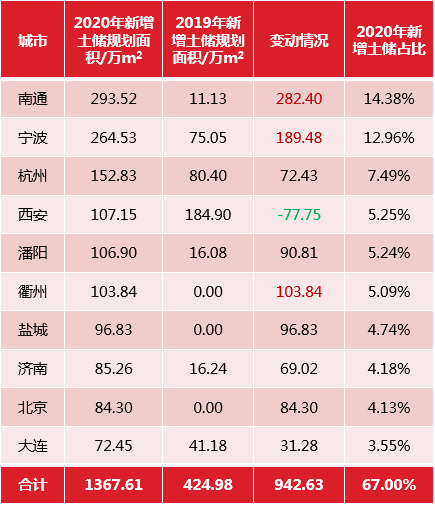

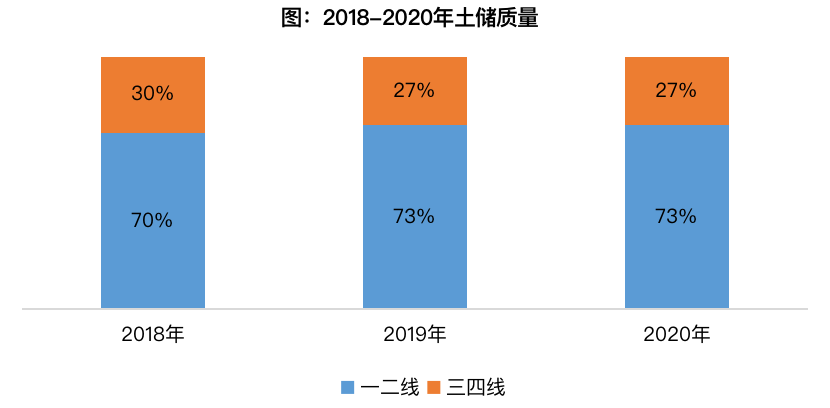

(二)土储能力:布局重点转向核心一二线城市,持续深耕杭州、宁波、西安等城市由于三四线对高品质产品消化能力较弱,影响公司去化速度,故公司布局重点从三四线转向一二线核心城市,最近三年公司一二线新增土储规划建筑面积持续维持在70%以上。从单城市布局变动看,公司2020年加强布局杭州、宁波等城市,两城市新增土储建面合计占比达20.45%,高于去年近9个百分点。此外,公司2020年加大了对南通的布局,单城市新增土储占比最高达14%,说明公司对南通楼市发展较为看好。

表:2020新增土储top10城市拿地变动情况

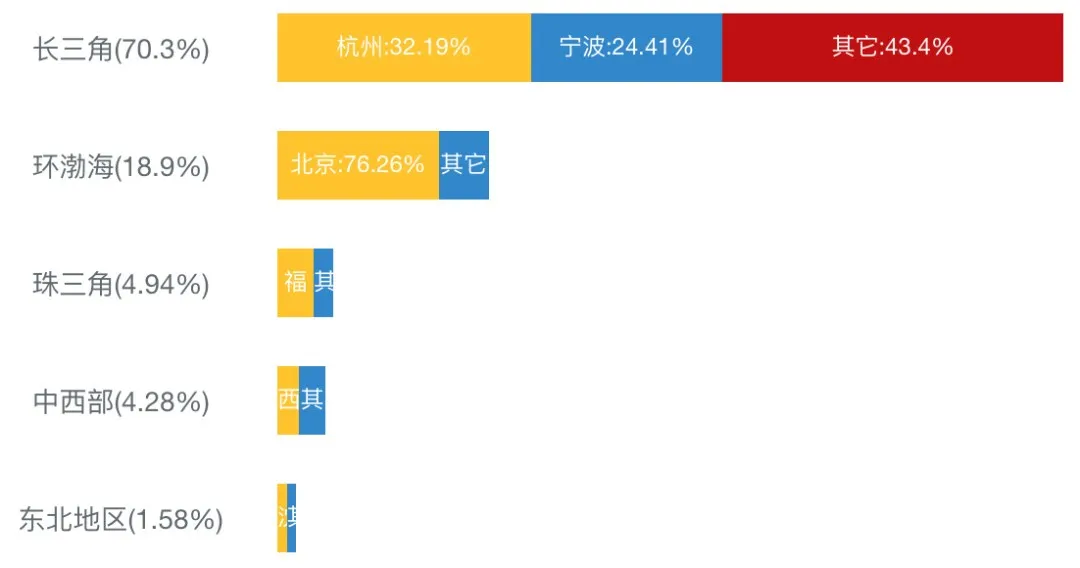

聚焦长三角、环渤海、珠三角三大城市群城市群分布方面,长三角、环渤海、珠三角为公司聚焦的三大核心城市群,2020年,长三角布局力度最大占比达70.3%,其次为环渤海占比投资占比为18.9%,珠三角投资占比则为4.94%。图:2020年新增土储城市群分布

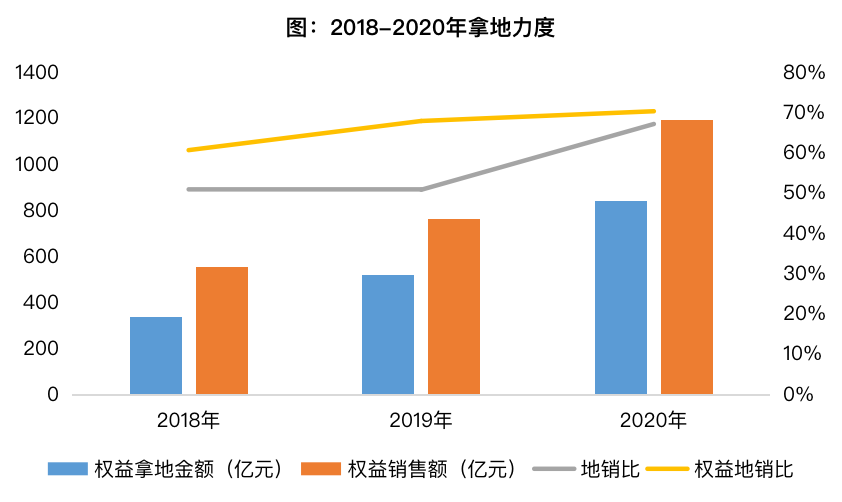

积极扩充土地储备助力权益销售额增长为支持规模的增长,公司积极扩储土地储备,权益拿地金额从2018年的339亿元上升到842亿元 ,复合增长率为57.6%。此外,公司权益地销比(金额)也从2018年的60.86%上升到2020年的70.52%, 新增土地储备对权益销售额的支撑力度大幅提高。

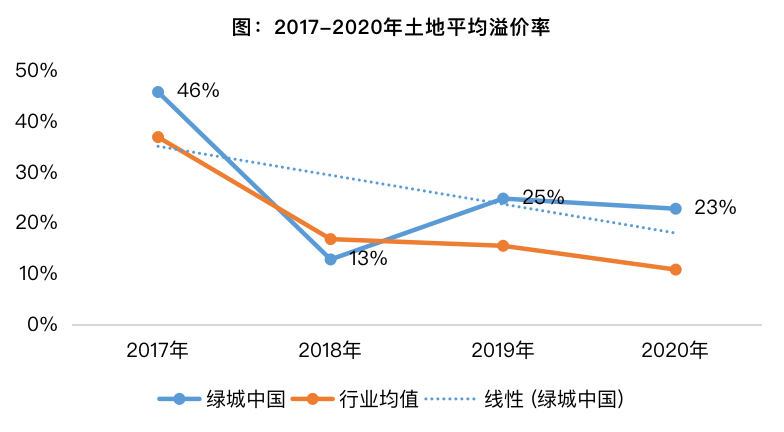

多元化拿地、引入战略投资者控制拿地成本公司战略布局从三四线转向一二线核心城市,由于主要集中于高能级城市竞地,虽土地获取成本仍高于行业均值但近年来呈下降趋势,土地平均溢价率从2017年的46%下降至2020年的23%,这得益于公司多渠道土地获取方式、加大收并购比例,降低土地获取成本。此外,引入新湖中宝为战略投资者,新湖中宝土地储备有很大一部分为分布于长三角地区的旧改项目,土地成本低,无疑为绿城中国的一大助力。

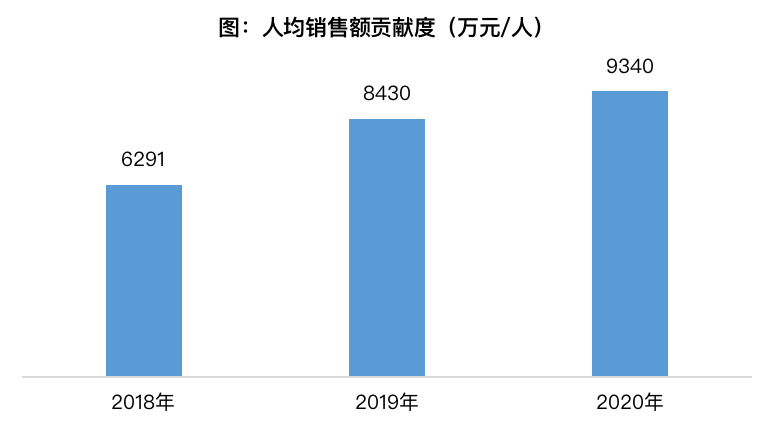

货值储备增厚,新业务布局逐渐铺开截止2020年末,绿城中国土地储备建筑面积为5079万方,其中权益面积约为2924万方,总可售货值8065亿元,同比增长35%,为2020年自投销售额的2.78倍,货值对销售额支撑力度大。此外,作为公司业务利润新增长点的TOD项目、小镇业务、未来社区等特色项目逐步落地拓展。2020年新增土储中,小镇项目货值扩大到490亿元,而TOD项目累计落地16个,特色业务布局逐渐铺开。(三)公司治理人均效能稳步提升:公司将项目群升级为城市公司,加强项目群建设,提高经营效率,人均效能稳步提升,人均销售额贡献额从2018年的6291万元/人上升至2020年的9340万元/人,处于行业较高水平。

财务能力分析

(一)销售额及营收:自投项目销售额跨入两千亿,随着规模的增长加大了对合联营合作方式的依赖2017-2020年,公司自投项目销售额进入快速增长阶段,其中2020年自投销售额同比大幅增长58.57%,跨入了两千亿门槛;同时由于公司更加注重重资产项目,代建销售额增速明显放缓,从2018年的同比增长28.37%下降至2020年的12.2%。值得关注的是,2020年公司营业收入同比增长6.8%,由于项目交付时间一般为2年左右,导致销售额结转为营业收入存在时间差,销售额的增长暂未在报表上得到体现。此外,随着销售规模的增长,销售额结转为营业收入的比重呈下降趋势,而少数股东权益比例却有所提高,其中2020年为38%,说明公司在增长的过程中,加大了合联营合作方式的依赖,权益比例在下降。

(二)盈利能力及盈利质量:净利润同比大幅增长,但主营业务利润贡献度降低2017-2020年,公司实现净利润57.63亿元,同比增长率达46.44%,盈利规模实现较大提高。而公司的净收益营运指数却出现下滑,从2019年的72.47%下降至2020年的61.9%,主营业务利润贡献度下降。从数据表现看,2020年其他经营净收益由负转正达15.11亿元,占净利润26.2%,对净利润增长贡献大。

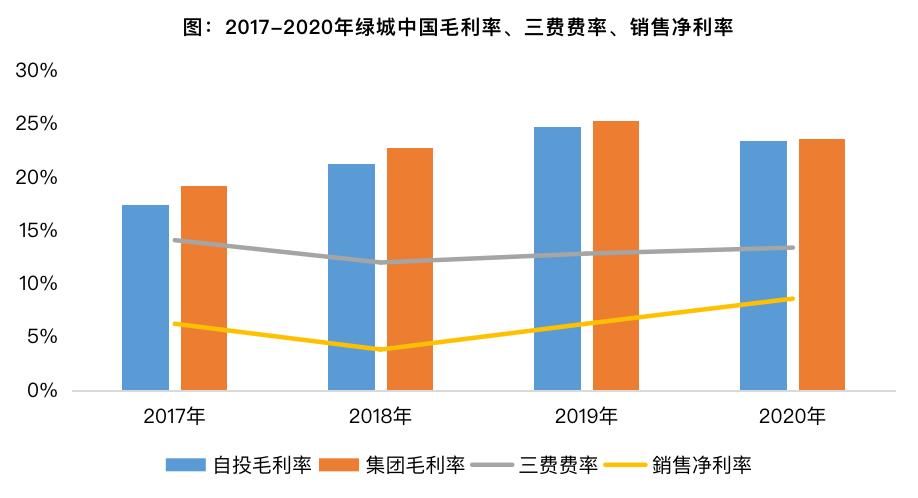

毛利率处于行业较低水平,品牌溢价受限价影响未能充分体现2017-2020年,公司毛利率随着各项成本的控制有所提升,但仍处于行业较低水平,2020年较去年同期又有所下降,自投项目毛利率从2019年的24.8%下降至23.5%,主要原因为受限价影响,品牌溢价未能充分体现。在三费费率有所回升且毛利率下降双重影响下,销售净利率却有所上升,主要受益于非主营业务利润增加。

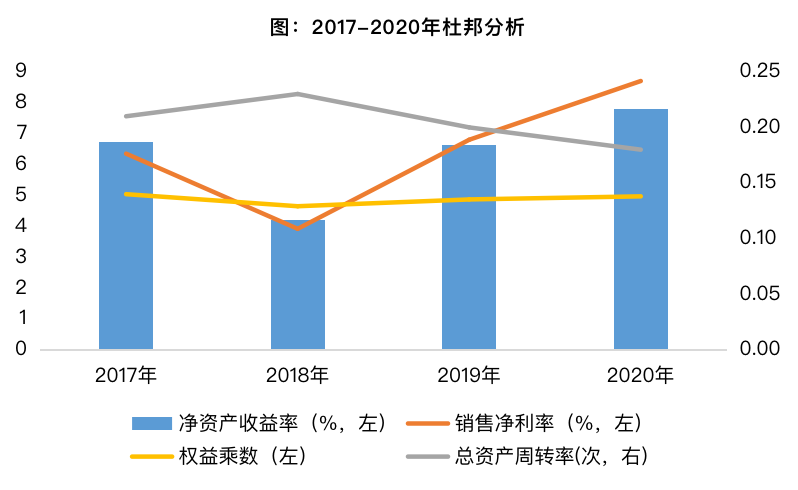

股东回报率有待进一步提升2017-2020年,公司总资产周转率虽有所下降,但由于权益乘数、销售净利率自2018年以来呈上升趋势,净资产收益率也随之提高,但仍低于中科财金110家重点房企中位水平,股东回报率有待提升。

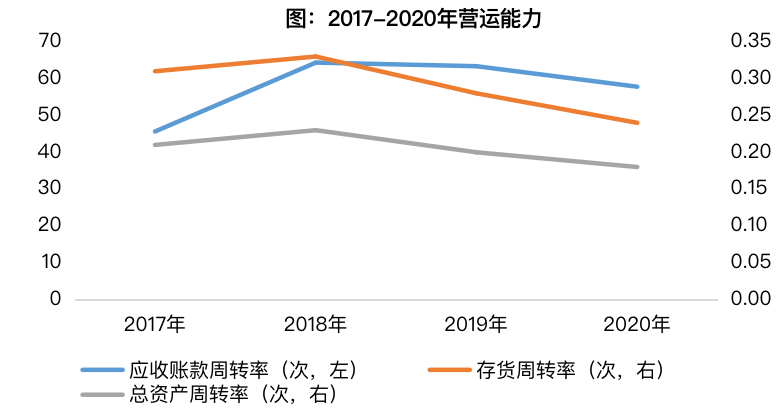

(三)营运能力

规模的增长未能立即在利润表中体现,导致公司整体营运能力下降2017-2020年,随着公司投资加码,资产快速增加,但未能在利润表上立即体现,导致公司存货周转率、应收账款周转率、总资产周转率均呈下降趋势,其中总资产周转率、存货周转率下降尤为明显,而应收账款周转率仍处行业较高水平。根据2020年业绩公告显示,公司自投项目去化率达71%,处于行业较高水平。

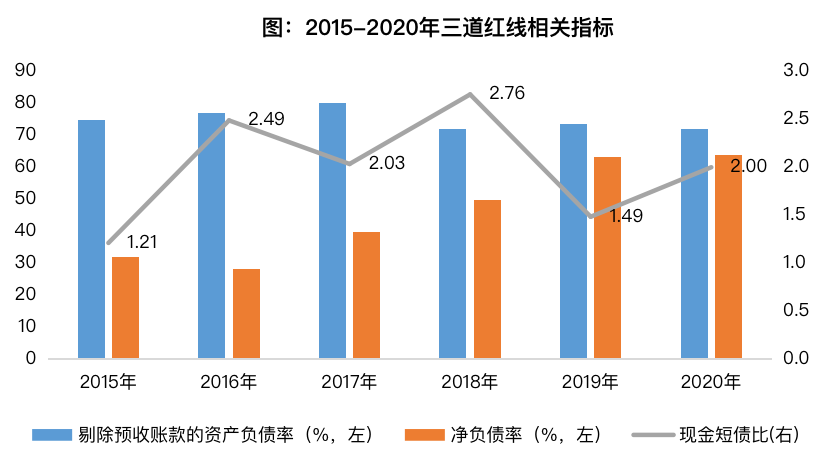

(四)资金与偿债能力:三道红线踩中一道,为黄色档2020年,公司三道红线相关指标中的剔除预收账款后的资产负债率为71.94%(中科财金计算)踩中红线,而现金短债比、净负债率均符合监管标准,落位于黄色档,有息负债增速或将不得超过10%。

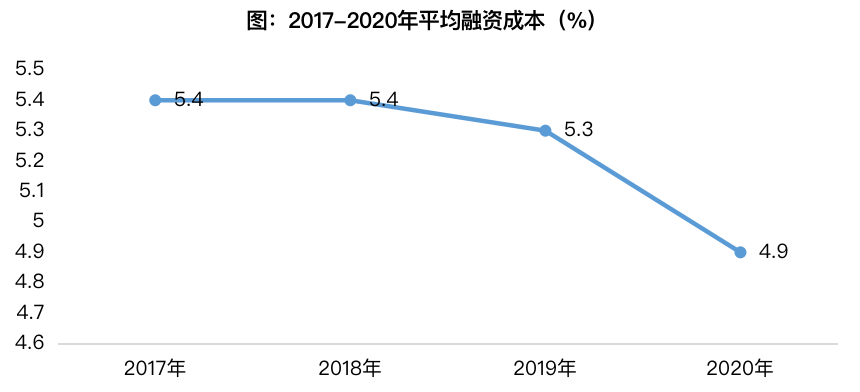

短期偿债压力变小、融资优势凸显有息负债期限结构方面,一年内到期的短期有息负债占借贷总额的27.3%、较2019年下降9个多百分点,短期偿债压力变小。公司平均融资成本持续下降,从2017年的5.4%下降至2020年的4.9%,处于行业较低水平,融资优势明显。此外,公司分拆代建业务于2020-07-10在港交所上市,拓宽了融资渠道,融资优势更为凸显。

销售额预测

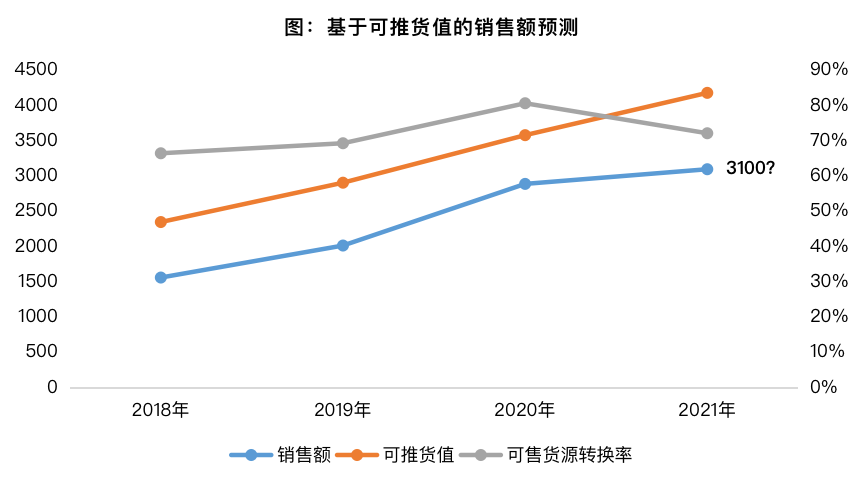

预计绿城中国2021年可顺利实现3100亿元的销售目标2021年绿城中国可推货值为4138亿元,根据2018-2020年可售货值转化为销售额的比率均值为72.2%,保守预测公司2021年可实现销售额3020.27亿元,略低于公司公布的销售目标3100亿元。在可售货值转换率为74.2%时,公司可实现销售目标,基于2020年的转化率高达80.71%,故预测公司可顺利实现3100亿元的销售目标。

结语

绿城中国随着战略中心的调整、投资布局转向核心城市,土储质量明显提升;此外,公司加大投资力度的同时加大收并购拿地比例,实现拿地方式多元化,最终实现降低土地获取成本并增厚货值储备,为后期业绩的增长提供有力的支撑。

但公司在规模扩张的过程中,由于前期对品质的极致追求及受行业限价等调控政策影响,品牌溢价未能得到充分体现,导致公司毛利率处于行业较低水平,此外,公司期间成本不具备优势,导致当期的利润增长由其他经营活动净收益拉动,主营业务利润贡献度有待提高,盈利能力有待改善。

此外,随着公司销售规模的增长,资产体量快速提升,由于房企存在较长的结转周期,营业收入未能在财务报表上体现,导致公司营运能力呈下降趋势,而公司公布的项目去化率较高,后期营运能力表现值得大家期待。

(智通财经编辑:秦志洲)