本文来自“阿尔法工场研究院”。

2021年4月10日,在阿里巴巴垄断案结果出炉后的几个小时(被市场监管总局处罚182亿元)。安居客董事会主席姚劲波在社交媒体公开发声,直指市场垄断。最后,姚劲波留下一句,“58安居客今年作为挑战者全面进入新房交易领域”。

巧的是,就在事件发生的两天前,58同城整合旗下房产板块于“安居客”一身向港交所递交了上市申请。

姚老板一顿猛如虎的操作,显然精准蹭上了近期房产交易领域的热度,为安居客上市造足了势,现在市场人尽皆知两个消息:

1、安居客即将登陆香港资本市场;

2、安居客将全面进入新房交易领域。

那么,现有的市场格局下,安居客凭什么搅动市场一汪春水。

1. 腾讯持股,碧桂园加码,资本明星汇聚

2007年,安居客在上海正式成立,成立之初公司业务覆盖新房、二手房、租房、商业地产、海外地产、装修等多个领域。

伴随着业务规模越做越大,2015年3月,安居客被国内信息服务类网站58同城看中并以2.67亿美元完成收购,目前定位为房产信息及交易服务开放平台,其业务包括房产在线营销、交易服务、SaaS解决方案以及其他辅助服务。

早在2020年9月,安居客母公司58同城亿87亿美元总市值在美股完成私有化时,市场就有推测,58同城完成退市只是第一步,实现整体或旗下业务分拆在港上市,才是终极目标。

果不其然,2020年4月8日,整合了安居客、58房产、爱房和巧房业务的安居客集团,正式向港交所提出上市申请。

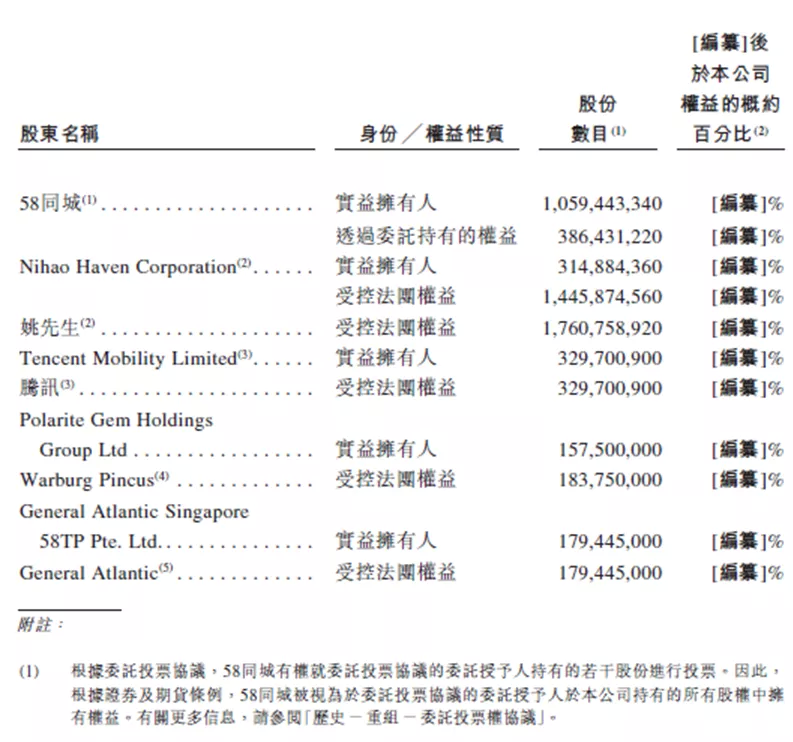

根据招股书显示,安居客在上市前的股东架构中,控股股东为姚劲波先生。姚劲波透过58同城控制约45.3%的股份,透过Nihao Haven Corporation等控制约13.5%的股份,合计控制约58.8%的股份。

从股权结构来看,可以发现众多明星资本汇聚安居客,其中包括:腾讯(00700)持股14.1%,是第一大外部股东;华平投资持股7.9%;General Atlantic 泛大西洋资本集团持股7.7%;鸥翎投资持股3.9%;InternetOpportunity Haven Company持股1.5%;而知名地产巨头碧桂园(02007)持股1.7%;雅居乐集团(03383)持股0.2%等。

值得一提的是,上市前夕,就在2020年3月2日,安居客刚刚完成了一轮由碧桂园的关联全资公司BEAM MERIT LIMITED是领投的2.5亿美元融资。

据招股书披露,新世界发展(00017)、新鸿基(00016)、雅居乐、恒基地产(00012)、中建地产、时代地产、华懋地产均参与了本轮投资。

那么问题来了,看起来不缺钱的安居客,为什么还是要坚持上市?

2. 营收增长,利润收窄,背后是流量困境

根据安居客招股书,“按本年度及2020年12月31日止季度平均移动月活跃用户量计算,公司是中国最大的在线房产平台,平均移动月活跃用户量由2018年的4070万增加至2020年的6620万;截至2020年底,吸引逾72.6万名付费经纪人,并为中国前100家开发商中的95家提供服务。”

2018年、2019年、2020年,安居客营收分别为62.16亿元、75.79亿元,以及80.52亿元人民币。当年实现利润分别为19.07亿元、23.06亿元及人民币19.55亿元人民币,净利润率则持续降低,分别为30.7%、30.4%及24.3%。

营收持续增长,利润却连年降低的安居客,背后是流量困境。

安居客看起来为购房、租房者提供房产信息及交易服务,实际做的是为房产经纪品牌、经纪人与开发商获客和营销的生意。

说到底,安居客本身是个流量平台,也就是说只管收流量费不管成交,由网站向用户免费提供中介方发布的房源,再按照约定收取中介方的费用。

不同于一般房产服务平台,安居客的商业模式中“没有中间商赚差价”,收取经纪人及开发商的服务费,并为其提供营销服务。

安居客在平台上只给经纪人提供了发布信息的渠道,不能对房源真实性进行监控,因此难以保证房源的真实性和经纪人的信用。

这种模式滋生了大量违规的行为,经纪人为促成交易的达成,不惜上传虚假房源,这也使得安居客很长时间都被贴着口碑不佳的标签。

自2017年至2020年,全国多地住建委、网信办等监管部门多次通报、约谈58同城和安居客违规经营现象,涉及发布虚假房源、黑中介、上线小产权房和保障性住房、存在未获批销售许可的项目,以及涉嫌泄露用户信息等问题。

房源真实性是房产经纪平台扩大流量和客源的重要因素。安居客虚假房源泛滥以被大家所熟知,这非常不利于安居客对客源进行转化,进行影响到付费经纪人数量的提升。

2018年、2019年以及2020年销售费用分别为26.55亿元、29.72亿元以及人民币35.95亿元人民币,分别占当年营收的42.71%、39.21%以及44.65%。

销售费用持续增加,是安居客获客难度变高的最好体现。这种难度一方面来自于安居客自身“口碑危机”导致的客户信任度降低,另一方面则来自于市场竞争的加剧。

房地产市场是中国最大的行业之一,于2020年占中国国内生产总值23.6%。根据艾瑞咨询,住宅房地产市场规模于2020年达到人民币24万亿元,并预计2025年将以8.9%的复合年增长率增长至人民币36.6万亿元。对购房者、租户,以及业主和开发商而言,住宅经纪服务在交易过程中变得愈发重要。

随着中国互联网行业的进一步发展,在线渠道愈加成为房地产行业中的主导及主流。在线看房的人群不断增加,而经纪品牌及开发商正不断转向在线,以便与潜在客户直接接触。

虽然声称拥有最大的经纪人网络,但对比安居客竞品贝壳2020年营收704.8亿元,后者是前者的8倍多。另外,今年不少合作企业推出自营的线上渠道,产业上游的房企如万科、中国恒大集团、碧桂园都线上了自己的APP。房多多、房天下等互联网平台也在与安居客抢夺这份“流量生意”。

面对激烈的市场竞争,端口流量的单一盈利模式难以支撑安居客的长足发展,姚劲波把目光放到了新房交易领域,也要分一杯房产交易佣金的羹。

3. 加码新房,打造第二增长曲线

姚劲波曾信誓旦旦的说:只做中介信息的生意,不碰房产交易的买卖。如今着高调宣布进军新房交易领域,随之而来的是一边倒的声讨,姚老板到底还是食言了。

中国住房市场在持续城镇化、消费者对住房质量的需求提升以及稳定的政策环境下,经过漫长的扩张期,进入稳定发展的新阶段。

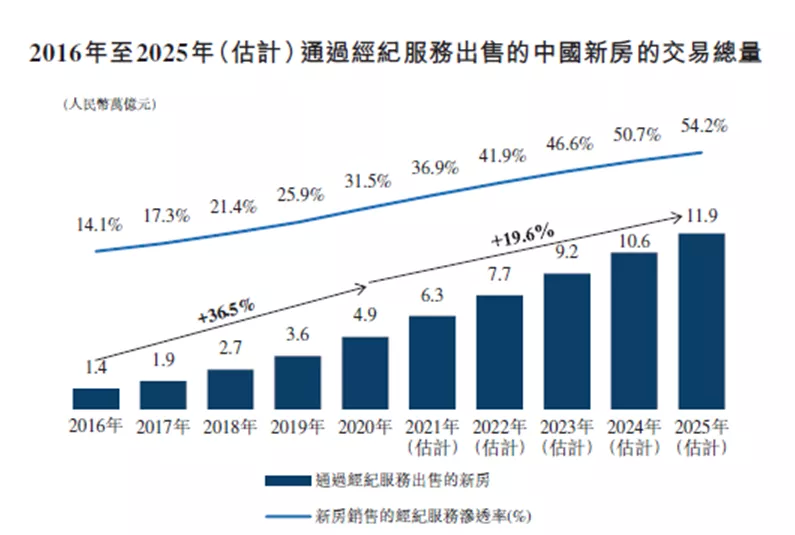

根据艾瑞咨询,于2020年,通过经纪服务出售的新房的交易总量达到人民币4.9万亿元,并预期于2025年以复合年增长率19.6%进一步增长至人民币11.9万亿元。

2019年,安居客通过新房拓展新房交易业务,据招股书披露,爱房业务目前已扩展至全国33座城市,2020年交易总量达653亿元,同比大涨282%。面对新房市场这块大蛋糕,竞争加剧已在所难免。

但就贝壳来说,靠卖二手房起家的贝壳上市后的首份财报披露,去年贝壳的新房业务加速追赶存量房,虽然GTV(平台总交易额)上还是存量房领先,但新房业务全年营收达到379亿元,已经超越存量房的306亿元。

而安居客的新房交易所产生营收为2.28亿元,不过贝壳的零头。刚刚加码新房交易领域的安居客,还有很长的路要走。

对于安居客来说,上市无疑是名利双收的一项举措,既可以扩宽品牌护城河,又可以补充资金继续跑马圈地。但房产经纪服务业务安居客守住当下份额亦略显吃力,新产品开发的路径尚处探索初期,安居客能否新旧业务全面开花仍然需要时间来验证。

(智通财经编辑:庄礼佳)