本文来自“晨哨并购”。

4月14日,有媒体报道,全球顶级投资机构KKR(KKR.US)计划斥资逾200亿美元竞购东芝。

而在上周,私募股权公司CVC Capital Partners刚传出将以要约收购的形式私有化东芝,要约价格同样超过200亿美元。

知情人士称,至少有两名东芝最大的股东,呼吁董事会认真考虑任何一个要收购要约。

虽然东芝受到了两大顶级PE机构的垂涎青睐,但是身为日本最大半导体制造商、第二大综合电机制造商却要被迫卖身,也显示出这个百年国民品牌没落的无奈。

百年东芝的并购发家史

TOSHIBA官网主页

东芝(Toshiba)创立于1875年7月,原名东京芝浦电气株式会社,1939年由东京电气株式会社和芝浦制作所合并而成。从1875年开创至今,已经走过了146年的漫长历程。

日本的第一个白炽灯、电风扇、洗衣机、电冰箱、雷达、电视机、电饭煲、微波炉等均由东芝生产制造,同时它还发明了世界上第一台彩色可视电话(1970年)、世界第一张NAND型记忆卡(1991年)、世界第一台HD DVD播放机(2006年)、世界第一台裸眼3D立体电视机(2010年)。可以说,东芝在日本制造业乃至全球范围内都有着举足轻重的地位。

在东芝的发展过程中,自然也少不了并购的戏码。东芝的成长史就是一段交织着收购与合并的征程。

1942年,与日本医疗电器株式会社合并,扩充家电产品制造。1943年,与东京电气株式会社、东洋耐火砖株式会社合并,扩充通信设备制造。1950年,与东芝车辆株式会社合并,扩充车辆产品制造。1955年,与电业社原动机制造所合并,扩充水车产品制造。1961年,与石川岛芝浦汽轮机株式会社合并,扩充汽轮机制造。1989年,与日本原子力事业株式会社合并。2005年,收购TM T&D株式会社的电力系统、变电事业部。2006年,收购美国西屋公司。2009年,收购富士通株式会社硬盘装置事业部。2011年,收购瑞士兰吉尔公司。2012年,收购IBM零售店解决方案事业部。

一系列的并购让东芝从一个以家用电器、重型电机为主体的企业,转变为包括通讯、电子在内的综合电子电器企业。进入90年代,东芝在数字技术、移动通信技术和网络技术等领域取得了飞速发展,成功从家电行业转型进入IT行业。

眼看它起高楼,但是突如其来的一场灾难又让东芝楼塌了。

2011年3月11日,福岛县近海发生9级大地震,福岛第一核电站也因为发电系统遭海啸冲毁,随之发生了核泄漏。当时的日本民主党政府下令停止全国所有核电站的运营。

东芝作为日本,也是世界最大的核电站设备制造商,如遭雷击,而这还只是它厄运的开始。

此后,东芝不断尝试出售资产自救,但仍然逃不过最终可能要卖身的结局。目前,东芝业务只剩下能源、社会基础设施、电子元器件和数字解决方案等事业部。

TOSHIBA事业领域

收购西屋,衰败的开始

2006年2月6日,东芝公司与英国核燃料公司(BNFL)达成协议,决定以54亿美元(当时汇率6216亿日元)收购BNFL所属的核电设备企业美国西屋公司。

然而这笔交易的初始报价仅为18亿美元。东芝在第二轮公开竞标里以2700亿日元投中,原本应该就此结束。

但第二轮公开竞标里失败的三菱重工与日立都表示将在第三轮竞标中卷土重来,势在必得的东芝不得不加大筹码。第三轮竞价中,GE与东芝联合体开价35亿美元,而东芝一家则报价41.5亿美元,待丸红宣布退出后更大包大揽直接标价54亿美元。

收购报价从18亿美元飙升至54亿美元的背后,是东芝笃信核电光明的前景。

在当时的环境下,事实确实如此。彼时,日本政府采取了能源调整战略,扩张石油和替代能源自主开采权,积极鼓励企业加大核电领域的布局。同时,中国数个即将上马的核电项目为给西屋带来了市场。2005年起,中国的核电政策由“适度发展”变为“积极发展”,核电在国内迎来春天。

而在当时欧美为主导的世界核电格局中,西屋电气是可与通用电气比肩的美国两大核电集团之一。西屋鼓吹的AP1000第三代压水堆技术更是受到中国市场的重视,而当时日本企业仅有上一代的沸水堆技术。东芝心动,不足为奇。

但这笔天价收购,也为东芝的溃败埋下了伏笔。

2009年,负责核电业务的佐佐木则夫成为了东芝集团新任社长,进一步强化了核电部门在集团内部的地位。同年东芝拿下了中国4基、美国8基核电站等建设预定。但随着2011年的福岛核电站泄漏,日本和美国都提高核电安全标准,西屋电气反应堆的运行成本大幅上涨。中美纷纷放缓核电站的建设,订单取消的取消,延期的延期。

而这带给东芝的持续效应,是成本攀升,亏损如滚雪球般持续不停。

丑闻爆发,断臂求生

紧接着,东芝史上最大的丑闻——2015年财报数据作假事件,几乎将其打入了万劫不复的境地。

而在丑闻曝出后人们才发现,东芝财务造假持续了长达8年(2008年-2015年)时间,期间三任社长知晓并默许此事。假账至少涉及4大业务部门,可统计虚报利润足有2248亿日元(约134亿元人民币)。消息传出,东芝股票暴跌,市值缩水40%。

2016年,东芝收购的美国核电企业——西屋电气,出现了1万4000亿日元(约922亿元人民币)的巨额投资损失,宣告破产。由于债务超过,东京证券交易所将东芝从一部上市(主板)降为二部上市。

做假账和美国西屋电气的破产,使得东芝的经营赤字高达7191亿日元(约474亿元人民币),这一赤字不仅是东芝创立以来的最大赤字,也是日本所有企业从来没有有过的最大赤字。

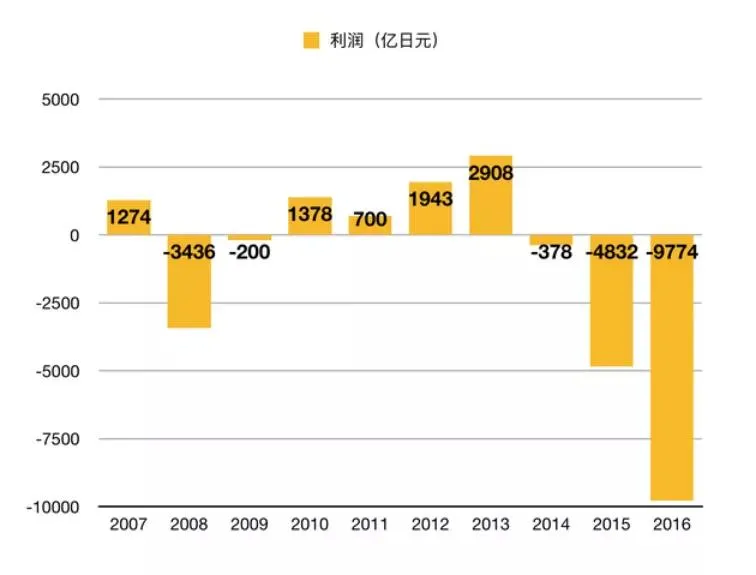

TOSHIBA历年利润

为弥补空缺,东芝开始疯狂“瘦身”,变卖多项业务,全球裁员上万人,奋力填补核电留下的大坑。然而砸锅卖铁并未得到好的结果,据东芝财报,2016财年净亏损高达9657亿日元,创下当时日本制造企业史上最大全年亏损。

然而,东芝并非没有翻盘的机会。

2017年9月,东芝发布的第二季度财报显示,其盈利达1350.8亿日元(约合12亿美元),较上年同期的768.8亿日元增长76%,超出此前多位机构分析师的预期。这完全得益于存储芯片部门的优异表现,以及市场的需求量上涨。

事后来看,如果那时的东芝砍掉核电部门,发展芯片业务,这家百年企业或许就能获得新生。可惜的是,当时的东芝选择了将储存芯片业务出售给贝恩资本牵头的财团,作价2万亿日元。

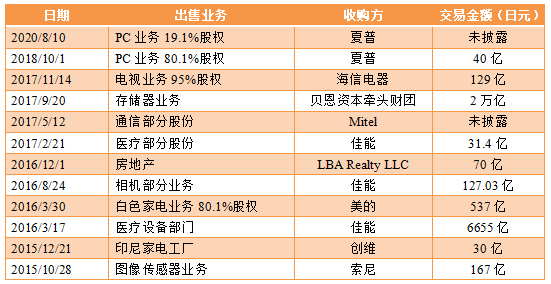

2015年以来东芝资产出售情况

来源:晨哨研究部据公开信息整理

东芝最后的核心资产——铠侠

在卖卖卖之后,东芝还有什么资产可以引来CVC与KKR争抢呢?

答案可能就是东芝旗下40%的铠侠(KIOXIA)股份。

2018年,贝恩资本为首的财团成立了一家叫Pangea的公司,用于完成对东芝储存器业务的收购。之后东芝对Pangea进行了再出资,回购了部分股权。

2019年,东芝储存器业务独立运作,并更名为KIOXIA。截止2021年,贝恩资本持铠侠49.9%的股份,东芝持有40.2%股份。

此前美国半导体企业美光科技和西部数据曾提出收购铠侠,它们将铠侠的企业估值定为300亿美元规模。以此计算,东芝持有的铠侠股份就价值120亿美元。除了铠侠,东芝还有能源发电、楼宇基建、系统服务、电池等业务。

当然,CVC和KKR最看中的肯定还是铠侠。铠侠是全球第8大半导体制造商,拥有近一万名员工。

此外,值得一提的是,东芝总裁兼首席执行官车谷畅昭(Nobuaki Kurumatani)在加入东芝之前,曾担任CVC Asia Pacific Japan总裁。车谷畅昭已于今天提交辞呈,辞职原因正式是因为管理层在英国私募股权公司CVC Capital Partners潜在的收购交易上的分歧。

而KKR则在日前刚刚成立第4只投资亚洲的基金,总额150亿美元,这只基金将以亚太地区企业为投资对象。KKR对日本市场并不陌生。2017年,KKR收购了日产汽车旗下的大型零部件厂商康奈可。2020年,KKR携手日本乐天集团向美国沃尔玛旗下的超市西友出资。东芝或许将成为KKR在亚太区域的又一个“猎物”。

但有一点,东芝是日本的主力核电企业,根据日本2020年实行的《外汇管理法》修正案,事关国家安全的核电企业,外资比例不得超过30%,并且吸纳外资或外资大规模收购股票,事先必须向财务省报告,并获得财务省的批准。

同时,东芝有着军工企业属性,其半导体事业支撑着日本的军事防卫,包括军舰、战斗机和导弹发射系统等,尤其是日美两国共同开发的海上战斗系统——宙斯盾系统,东芝也是重要的参与者。从这点上来看,美国的KKR无疑比英国的CVC更具地利优势。

不管最终“鹿死谁手”,但至少东芝的命运已经不完全掌握在自己手上了。

(智通财经编辑:庄礼佳)