本文来自微信公众号“Stansberry贝瑞研究”,作者:贝瑞君。

北京时间4月13日凌晨,美国白宫主持召开了“半导体和供应链韧性”峰会。根据媒体信息,共有19家相关产业公司的总裁参加了这场峰会,包括主要芯片供应商台积电(TSM.US)、三星、英特尔(INTC.US)、美光(MU.US)、美敦力(MDT.US)、戴尔(DELL.US)、惠普(HPQ.US)以及遭受芯片短缺重创的通用汽车(GM.US)、福特汽车(F.US)等。

5G大趋势下,全球“闹芯荒”,汽车、电脑、手机等电子产品的生产和供应出现延迟,几乎所有用到芯片的行业都受到了冲击。

在此之前,美国总统拜登将敦促国会在半导体制造和研究上投资500亿美元以帮助缓解目前的困境,且各大芯片领域的玩家们也在积极发展产品,寻找给力的制造商,增加资金等应战“芯片荒”。

那么全球市场芯片领域各产业链中有哪些核心玩家值得关注?龙头企业有何“应战”措施?“芯片大战”之下有什么亮点与预期?对于未来投资有何启示?欢迎您在本文中寻找答案。

本文聚焦

1、芯片制造及生产领域各产业链领导者

2、吃瓜大佬们应战“全球芯片危机”策略,把握财富密码

2.1 英伟达(NVDA)的“AI劲击”

2.2 更具进攻性的英特尔(INTL)

2.3 强供应链支持下高通(QCOM)能否继续顺风?

2.4“代工老大哥”台积电(TSM)如何应战?

2.5AMD继续“吊打”英特尔?

2.6 芯片领域ETF的“极端信号”暗示

PART1 芯片制造及生产领域各产业链领导者

从电脑、智能手机到汽车刹车传感器等,半导体芯片都是其中的关键部件。芯片制造和落地包括IC设计、晶圆制造、封装、测试等主要环节。

全球市场上的各环节玩家主要分布在中国台湾、韩国、日本、美国市场。国际半导体设备材料协会数据显示,美国在全球集成电路市场的份额已经从2000年的24%下降到去年的12%,而中国台湾、韩国、中国内地等亚洲经济体产品份额占全球61%。

谈及芯片领域的每个产业链条,都是技术精密且复杂的生态网络,以下是关于5大主要环节的核心代表。

IC设计承载着芯片的最核心技术,处于芯片制造产业的最上游。

目前全球的IC设计主导权主要由美国掌控:高通(QCOM.US)、博通(AVGO.US)、英伟达(NVDA.US)、AMD(AMD.US)、赛灵思(XLNX.US)和美满电子是其中翘楚;中国台湾的联发科、瑞昱半导体和联咏科技也显优势。

代工厂主要负责芯片的制造,可以同时为多家IC设计公司服务。

目前,全球芯片代工厂的格局较为稳定,基本由台积电、三星、格罗方德、联电和中芯国际(00981)“五大代表”领衔。尤其是台积电,它不仅是代工模式的开创者,也占据半壁江山,2020年第四季度全球市场占有率达55.6%。当前,全球“缺芯慌”,芯片代工厂被认为是解决这一难题的关键,很多代工厂纷纷加大投资,兴建新生产线,提高产能。

半导体设备制造商不直接参与芯片的制造,却对整个行业技术的发展起着关键性作用。

光刻机大王荷兰阿斯麦(ASML.US)甚至被认为是半导体产业链的“卡脖子”企业,它生产的先进EUV光刻机在全球市场是独一份,掌控着芯片先进制程量产的关键。除了阿斯麦,美国应用材料(AMAT.US)、日本东京电子、美国泛林集团和美国科磊(KLAC.US)多年来一直是该市场的领导者。

封装测试,简称"封测",是芯片生产的最后一个流程,指将完成前道工序的晶圆按照产品型号及功能需求加工,从而得到独立的芯片。

2020年第三季度全球封测十强中,有九个来自中国。领头的是中国台湾企业日月光,中国大陆则有长电科技、通富微电和华天科技。中国企业在封装规模和技术上并不落后世界大厂,在全球市场占有重要地位。

转让设计方案,由合作伙伴生产芯片的半导体知识产权(IP)提供商。

IP提供商不制造芯片也不出售芯片,而是通过转让设计方案,由合作伙伴生产芯片。知名的IP供应商主要有ARM、新思科技(SNPS.US)、美普思(MIPS)、铿腾电子(CNDS.US)等,其中以ARM为首。不久前ARM发布了最新版架构“Armv9”,这是ARM近10年来首次更新设计,不仅具备人工智能(AI)能力,还强化了安全功能。ARM在手机芯片设计领域已占据全球9成的份额。合作伙伴包括英特尔、IBM、LG半导体、NEC、索尼、飞利浦等。

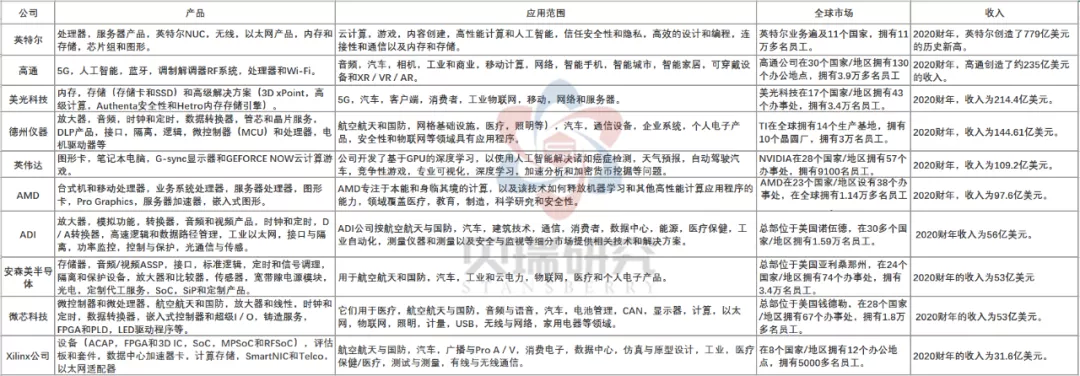

而美股市场上,前十大芯片公司及产品服务如下:

注:信息引用自汉理资本, 贝瑞研究制表

PART2 吃瓜大佬们应战“全球芯片危机”策略,把握财富密码

芯片供应链全球性供应难题,从2020年年末持续至今愈发严重。基于当前的事实,短期内,“芯片荒”的供应或无法快速解决,因为建设生产设施和增加产能往往需要数年时间。

数据分析公司惠誉解决方案公司(Fitch Solutions)表示,半导体可能在2023年之前一直处于低供应状态。

法国Inovev咨询公司表示,欧洲的供应量在2030年前可能难以反弹。该咨询公司表示,全球需求可能在2024年恢复。

而对于大多数芯片生产商,解决芯片需求重点,一方面靠库存,二方面靠寻求更多合作伙伴增加供应。

贝瑞研究作为独立投研机构,从价值预期角度跟踪分析过英伟达、英特尔、高通、台积电、AMD、德州仪器等企业。

以下为贝瑞研究根据公开信息梳理的芯片领域的“大佬们”的实时策略与进展,看看此轮“芯片荒”,芯片领域大佬们的格局是否会有松动,并思考下对其资本市场的预期有何影响?

1、英伟达(NVDA)的“AI劲击”,投行界纷纷看涨

英伟达推出首款服务器CPU

英伟达在当期时间本周一发布了首个以ARM为架构的数据中心处理器Grace,这意味着其将挑战主流的英特尔公司服务器芯片。

并它将于2023年发布。据英伟达介绍,该芯片是专为大规模神经网络工作负载设计的,该芯片将采用ARM的技术制造,预计将于2023年在英伟达的产品中使用。

400亿美元收购正在被调查

值得一提的是,2020年9月份,英伟达宣布斥资400亿美元收购ARM公司(IP制造商),截止当前,该2021年,欧盟和英国正开始对这项收购协议进行严格反垄断调查,该调查仍处于初步阶段,暂未达成交易了。随着随着越来越多的国家加入这场纷争,预计调查可能会演变成18个月甚至更长时间的调查。

管理层对未来业务有信心

谈及英伟达当前业务发展:英伟达近日宣布上调2022财年Q1季度(日历年2-4月份)的营收预期。公司表示Q1财季营收超过了预期的53亿美元,且公司的芯片在过去一年里需求量一直很高。由于国内的趋势(学校教育、远程工作、游戏等),该公司的许多芯片的使用量和需求量都出现了激增。现在,英伟达还将其加密货币开采芯片的前景从5000万美元提高到1.5亿美元。

英伟达公司对公司的业务也比较有信心:公司首席财务官(CFO)科莱特·克雷斯(Colette Kress)在近日的财务报告发布会上表示,芯片总体需求依然强劲,特别是数据中心和人工智能(AI)芯片。今年剩余时间内,英伟达不会成为芯片危机的受害者,公司有足够的供应来支撑今年剩余时间的增长。

贝瑞四次看涨英伟达,区间涨幅74%。

图注,英伟达股价周线图,贝瑞研究首度看涨价格为352美元附近。

分析师上调英伟达目标价,眼光亦放长远。

数篇分析系统全面地分析了英伟达的业务和技术的竞争优势以及风险,谈及英伟达凭借手里的“4张王牌”能雄霸芯片市场,在增长潜力非常大的半导体和AI市场中前景非常可期。

英伟达自最初分享时报价259美元以来,以涨至当前超608美元。总部高级分析师Dave lashmet 更是持仓近四年,获利已超800%。

贝瑞研究分析师Grace Zhang希望投资者就英伟达的投资机会将眼光看向一年以后,甚至三五年以后。无论上面那次机会,您抓住了,或都可以尝到胜利的甜头。此外,华尔街至少超过10位分析师上调了英伟达的目标价。

2、更具进攻性的英特尔(INTL)期待未来腾飞

英特尔公司主导着数据服务器的芯片业务,市场份额或超过90%。面对英伟达的热血“进攻”,援引媒体报道称,英特尔首席执行官(CEO)帕特•盖尔辛格(Patge lsinger)回应是“英特尔正处于进攻并非防守”。

上周推出10nm 处理器“冰湖”

英特尔于4月7日推出了最新的 10nm 的旗舰数据中心微处理器“冰湖”(Ice lake),希望通过自身的制造优势以解决芯片短缺问题,“冰湖”芯片旨在协助云计算服务和海量数据中心。随着谷歌和其他公司寻求扩大数据中心,这种芯片将迎来需求。

贝瑞研究分析认为,虽然英特尔进入这部分市场将有助于缓解这一短缺(并可能防止未来出现短缺),但它并不能真正帮助目前的“芯片荒”形势,汽车制造商仍将面临芯片短缺的问题。

向白宫请缨生产汽车芯片

在4月13日的美国白宫大会上,英特尔正在与汽车芯片制造商谈判开始生产必要的半导体,最快的话公司或能在6个月内开始生产。此前3月份,英特尔宣布了IDM 2.0战略,除了投资200亿美元在美国建设7nm晶圆厂之外,也积极进军晶圆代工行业。

未来将积极外包芯片制造

英特尔表示,从2023年开始,将更多地将生产外包给三星(Samsung)和TSM等第三方制造公司。(注:激进对冲基金Third Point入股英特尔,推动该公司释放股东价值。其中一个建议的方法是通过外包芯片制造)

财务业绩高于预期

英特尔最新财报数据显示:公司营收也达到186.0亿美元,远高于华尔街预期的160.8亿美元。公司每股收益(EPS)为1.03美元,高于预期的0.93美元。

虽然结果好于预期,但总体而言,贝瑞研究分析认为,其在生产和外包的发力或许将从台积电和三星手中抢到一定的市场份额,但2021年是英特尔公司的过渡年(增强年),其实力很可能会在2022年真正腾飞。

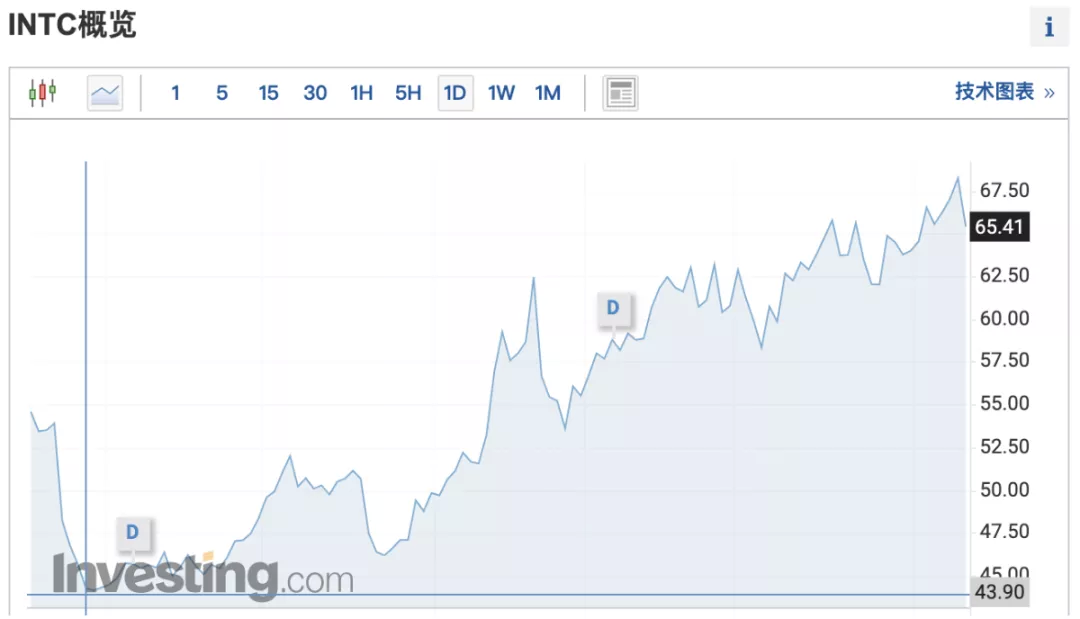

在最低点看涨英特尔 区间涨幅已达51%

图注:英特尔股价日K线图,贝瑞研究看涨价格为43美元附近。

截止发稿:英特尔报价65.4美元,并创出历史新高,区间涨幅达51%。

3、5G顺风下,强供应链支持下的高通(QCOM)将维持高增长

高通公司是行业领先的手机端半导体制造商。这些小的“发动机”可以帮助智能手机,平板电脑和汽车连接互联网、浏览网页和完成其他数百项任务。高通公司还拥有3G、4G以及当前5G手机中通过无线网传输语音和数据的技术主导权,它可以收取每一个正在使用其技术的手机的专利费用。

财务数据良好,利润率高

依靠13 万项专利,高通公司2月份公布的2021年第一季度财报显示,第一财季营收为82.4亿美元,同比上涨62%。展望未来,该公司预计第二季度调整后的每股收益为1.55美元至1.75美元,营收为72亿美元至80亿美元,分析师目前预计每股收益为1.57美元,营收为71亿美元。高通公司的财务状况良好,利润率高,且股息在过去五年中都以平均8%的速度增长。

供应链强大不惧危机

面对“芯片危机”,高通公司最近表示,该行业正在取得进步。随着各国政府和企业共同努力缓解这一局面,我们看到供应链得到了提振。

首席执行官(CEO)莫伦科夫(David Mollenkopf)在3月份于北京举行的中国发展论坛(China Development Forum)上表示,该公司在提高整体产量方面正变得更加容易。他强调,虽然需求压力仍将不平衡,但更强大的供应链将有助于该公司更快地应对芯片开发。

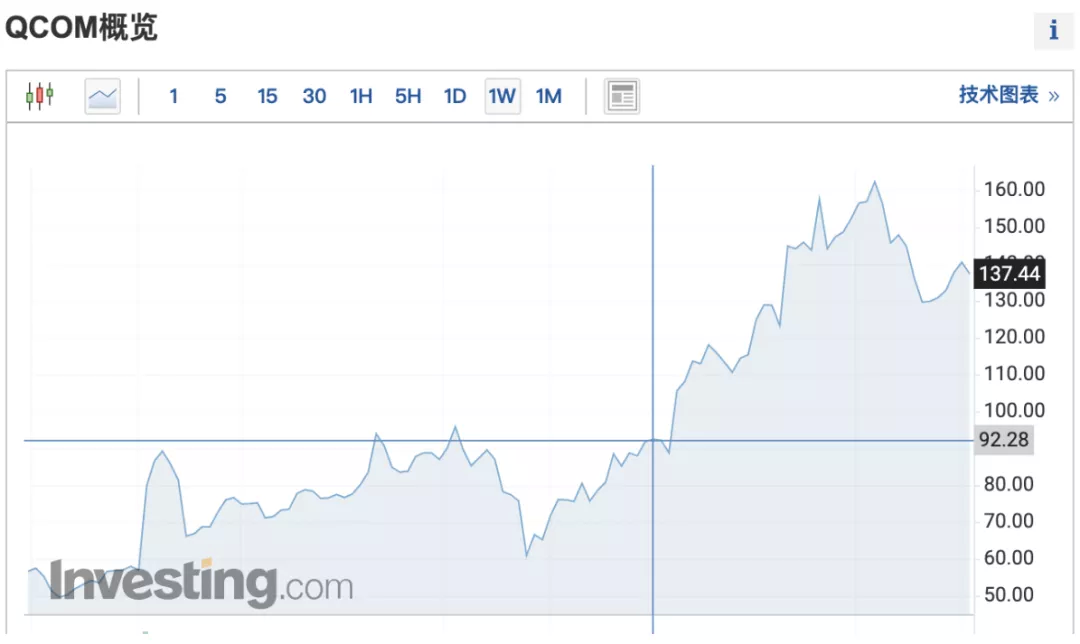

l两次看涨高通,区间涨幅49%并创出新高

图注,高通股价周线图,贝瑞研究首度看涨价格为92美元附近。

5G顺风下,高增长预期较好

鉴于目前芯片短缺、全球需求强劲以及5G顺风顺水,高通或正处于还将持续数年的高增长期。截止发稿,高通报价137.4美元,区间涨幅49%。市值达到1560亿美元。

4、“代工老大哥”台积电(TSM)预砸千亿美元扩大产能

在芯片领域,近20年来,一家公司一直主导着全球半导体供应,那就是中国台湾企业台积电。台积电在全球半导体市场占有54%的份额,为世界上几乎所有主要的电子产品制造商提供产品。任何一部iPhone或三星手机,包括华为所使用的半导体很可能都来自台积电。

然而在2018年开始,美国对美国技术和软件实施了更严格的出口控制。如今,台积电无法再将其半导体销售给华为。

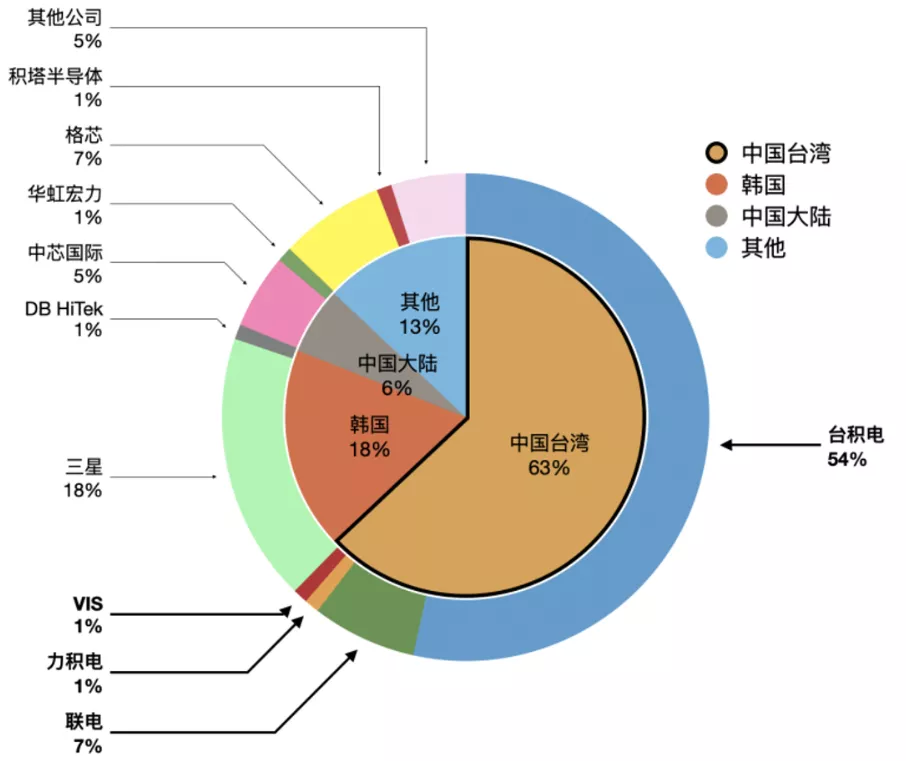

台积电晶圆代工市场中市占率高于60%

2020年,中国台湾地区在全球晶圆代工市场中市占率高于60%,远超占比18%的第二名韩国。如下图,2020年中国台湾地区在全球晶圆代工市场中市占率高于60%,高端市场基本都被台积电公司包揽。

图注:数据来源-TrendForce)

一“芯”难求,台积电正在加紧生产

最近几个月,随着疫苗接种的不断推进,全球经济也逐渐从疫情中恢复,全行业的复工复产,对于芯片的需求远远超出了供应,尤其是手机、智能汽车行业。

众多厂家对于芯片的需求迫切的推动者老大哥台积电加紧生产,一“芯”难求使得台积电的产能一直保持着高位运转。

多年来占据7nm、5nm芯片技术优势的台积电也表示正在加紧生产,以解决持续的芯片短缺问题。

宣布1000亿美元投资已提高产能

近日,台积电宣布将在未来三年投资1000亿美元(约6566亿人民币)提高产能。

值得一提的是,在该计划的背后是台积电连续三次传来芯片涨价的消息,最近一次是在4月1日,台积电对外官宣将从今年12月31日起取消对高通、苹果等大客户的芯片订单优惠,这意味着未来了台积电的芯片报价会上涨数个百分点,而这项举措也被业界认为是变相涨价。该公司2020年还宣布了在亚利桑那州建造自己价值120亿美元工厂的计划。

贝瑞研究看涨台积电,区间涨幅28%

5、美国超威半导体产品公司(AMD)继续“吊打”英特尔?

美国超威半导体产品公司(AMD)专门为计算机、通信和消费电子行业设计和制造各种创新的微处理器(CPU、GPU、主板芯片组、电视卡芯片等),以及提供闪存和低功率处理器解决方案,公司成立于1969年。

前文图表中,我们看到AMD 在2020年排名美国芯片市场第六,营收在97亿美元。多年来,AMD和英特尔的CPU大战一直持续,单从价格和价值来看AMD都有较英特尔更高的优势。

发布新APU处理器,性能大升级

4月14日,AMD推出锐龙5000G桌面APU处理器,共6款产品,均为7nm工艺制程、Zen3 CPU架构,且集成Vega GPU架构核显。根据公开信息,这一升级使得IPC提升约19%,单核性能更强,频率比上一代也有100~300MHz的提升。

AMD持续向Intel加压

这几年AMD持续向Intel加压,尽管市场份额还差不少,但AMD的攻势已经令Intel焦急万分。

芯片制造商先进微设备公司(AMD)表示,其“米兰”数据中心半导体比INTC最好的数据中心芯片速度更快。处理器由AMD公司设计,其服务器芯片制造外包给中国台湾半导体制造公司(TSM)采用7纳米技术制造芯片

350亿美元收购赛灵思获进展

4 月 8 日,芯片制造商 AMD 和半导体公司赛灵思(Xilinx)表示,它们的股东投票批准了 AMD 对 Xilinx 的收购。不过,该交易还需获得监管部门的批准。

此前,2020年10月,AMD计划以350亿美元收购FPGA领域的巨头公司Xilinx(赛灵思),这将是AMD历史上最大的一次收购。若收购成功,AMD将会成为唯一一家整合了CPU、GPU、APU、FPGA产品线的芯片开发商,会大大增强AMD在数据中心和5G领域的竞争力。

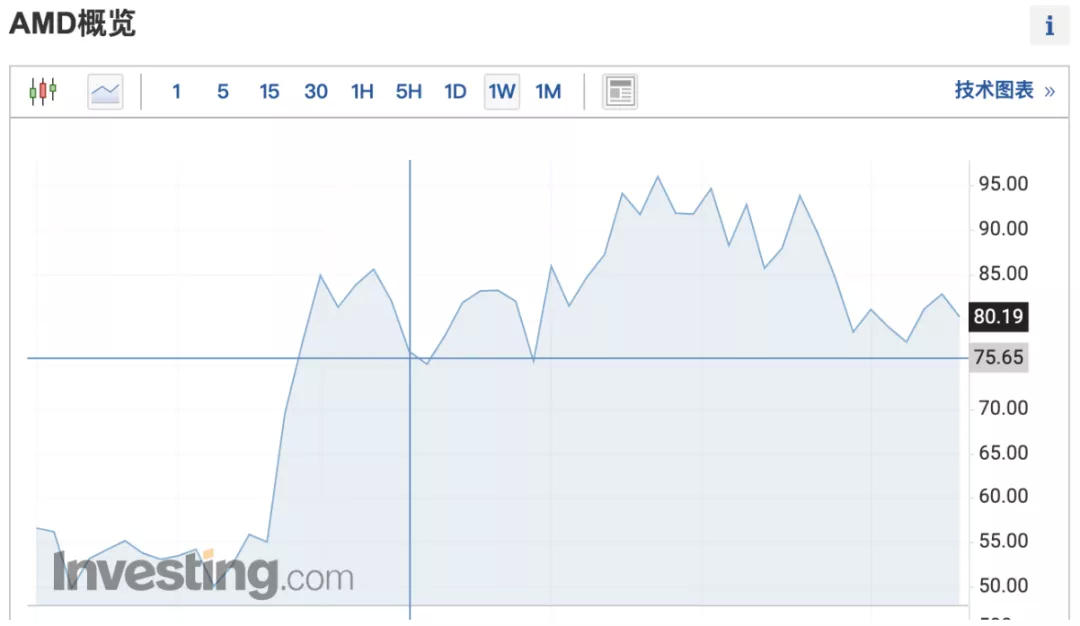

贝瑞研究看涨,期间最高涨幅27%

截止发稿,AMD报价80.19美元,自贝瑞研究初始分享涨幅6%,期间AMD创出新高,最高涨幅27%。

此外,一些其它市场参与者也在积极寻求增加供应:

专注于内存的芯片制造商微米科技(Micron Technology)表示,该公司也在增加供应,以应对不断增长的需求。

美国企业ON半导体(ON)表示,计划在第三季度前满足汽车芯片积压的需求。

应用材料(AMAT)公司最近提出了一种加速半导体工艺的方法。它有一个新的扫描仪和人工智能软件,确保芯片质量,因为芯片制造商正急于满足需求。应用材料也对国际电气虎视眈眈。

当然,芯片领域的市场中,还有很多中国企业至关重要,考虑到篇幅,我们会在下篇进行分享。

总体而言:

基于当前的全球的供需不平衡关系,云计算产品、汽车芯片等的需求能够长期支撑这个芯片领域发展。

加之各大半导体制造商采取的加强资金与技术乃至核心产品的推进的策略,将正面激励相关以英伟达、英特尔、AMD、台积电等相关半导体龙头企业在未来经营过程提升利润率以及资本市场上的回报率。

贝瑞研究分析认为,市场“闹芯荒”,但长期需求还将提振价格,利于芯片股价预期。

图注:SOXX价格日K线图

最后,补充说明:贝瑞12月17日看涨芯片ETF SOXX继续看涨,截止发稿,不到4个月内,SOXX从377.08美元上涨至当前442美元,涨幅17%。

(智通财经编辑:张金亮)