近日,来自上海的民营医院集团弘和仁爱医疗(03869)启动招股。有意思的是,在民营医院经营管理的题材已屡见不鲜的港股市场,弘和仁爱医疗似乎没有向投资者低头的意思,仍开出了不低的招股价——每股发行价12.80港元-15.00港元。

按招股价中位数13.9港元计,弘和仁爱医疗上市后的市值约为18.5亿港元。这一招股价对应2015年业绩的市盈率约为32倍。而港股其他医院经营管理集团华润凤凰医疗的市盈率约为55倍、康宁医院的市盈率约为42倍,和美医疗的市盈率为27倍。相较之下,弘和仁爱医疗的估值未有较大优势,仅是处于合理范围。

然而从招股情况来看,投资者似乎对弘和仁爱医疗并不感冒。截至3月1日,据5间券商消息,弘和仁爱医疗合计孖展额为27万港元。这一数额与其公开集资额5000万港元相比,仅是杯水车薪。

那么支撑弘和仁爱医疗的究竟是实力还是野心?

紧抱上海最大民营医院“大腿”

弘和仁爱医疗主要从事医院的运营及管理,专注于常见病、多发病及慢性病诊疗。目前,该集团在上海布局了两间医院,即杨思医院和福华医院。

其中,杨思医院成立于2007年1月,是一家具有二级医院规模的非公立非营利性综合医院。根据弗若斯特沙利文报告,按2015年的收入计,杨思医院是上海最大的非公立医院。其建筑面积超过2.7万平方米,共有266名医生及346名其他医务人员。同年,杨思医院的门诊及住院总人数分别占上海所有非公立医院的门诊及住院总人数的14.7%及10.7%。

不过杨思医院并非弘和仁爱医疗所有。弘和仁爱医疗只是通过附属公司维康投资和弘和瑞信向杨思医院提供医院管理服务。

这两家附属公司分工明确、各司其职。维康投资提供行政等与日常营运有关的管理服务,弘和瑞信则提供策略规划及发展咨询服务。上述两家公司每年按杨思医院年度收入的一定百分比来收取管理服务费。以2015年为例,其收取的管理服务费占杨思医院同期总收入的22.5%。

与杨思医院相比,弘和仁爱医疗自营的福华医院整体规模要小得多,仅有27名医生及34名医务人员,是具有一级医院相当规模的非公立营利性综合医院。两家医院均位于上海浦东新区。

杨思医院为覆盖约30万人口的上海杨思地区提供医疗服务,而相距约40公里的福华医院主要涵盖当地社区的患者。

业绩方面,2015年,弘和仁爱医疗收入为1.43亿人民币(单位下同),公司拥有人应占利润为5093.5万。该集团的收入主要由医院管理服务费和综合医院服务费组成。前者是管理杨思医院所得收入,占同期总收入的83.5%;后者是来自福华医院的医院服务费用,占同期总收入的16.5%。

杨思医院不仅是弘和仁爱医疗的大金主,还是其“现金牛”。2015年,弘和仁爱医疗的整体毛利率达71%,其中医院管理业务的毛利率高达83.4%。相较之下,综合医院服务的毛利率仅有7.8%,难以望其项背。

2016年前三季度,该集团收入约为1.15亿,同比增长17.5%;不计上市开支,公司拥有人应占利润3302.8万,轻微下滑约5%。

该集团2016年前三季度的净利润主要是受整体毛利率大幅下滑所拖累。同期,该集团的毛利率为57.5%,较2015年减少12.9个百分点。而毛利率下滑的原因是营业成本中的雇员福利开支大幅增加。此外,综合医院服务收入占比提升,也是拉低该集团毛利率水平的原因。

当下正迎行业风口

收入稳步增长,净利润却掉头向下,难免让投资人对弘和仁爱医疗的盈利能力产生质疑。弘和仁爱医疗则在招股书中解释,公司于2014年9月开始管理杨思医院及福华医院,经营历史尚浅,因而之前的经营业绩或不能用来评估公司的业务及未来财务表现。

那弘和仁爱医疗未来发展前景如何?首先从行业来看。

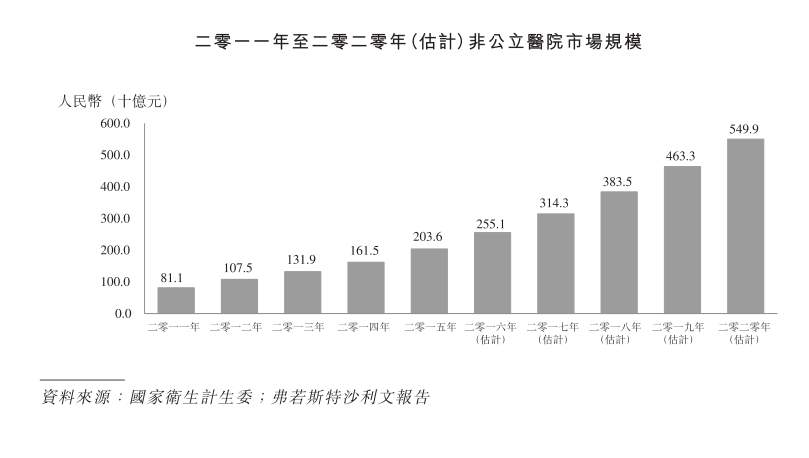

随着近年来居民对高质量医疗服务需求不断增长,国内医疗服务行业也在高速发展。据弗若斯特沙利文研究报告,2011年至2015年,中国医疗开支总额由2.4万亿增长至4.1万亿,复合年增长率为13.9%。弗若斯特沙利文预计,未来数年,国内医疗开支总额将会保持平稳增长。2015年至2020年的复合年增长率将为8.9%。

同时,在相关鼓励政策的刺激下,民营医院的收入从2011年底的811亿增长到了2015年的2036亿元,复合年增长率为25.9%。同时期,公立医院的收入复合年增长率为15.7%,远落后于民营医院。

从上述数据可知,民营医院在国内整个医疗服务行业中的重要性与日俱增,诸如弘和仁爱医疗这类的民营医院集团都将迎来行业发展的风口。

弗若斯特沙利文亦在报告中表示,虽然国内的民营医院市场仍然处于发展初期,但其是国内医疗服务行业中增长最快的一环,并且这种快速增长的走势在未来5年仍会持续。

整体盈利能力略逊同行

如同狄更斯在《双城记》里写的,“这是最好的时代,也是最坏的时代”。因为行业扩容的同时,入局者也在增多。2011年至2015年,国内民营医院的数量从8440家增长到了2015年14518家,复合年增长率为14.5%。与同行相比,弘和仁爱医疗的盈利能力究竟如何?

据智通财经了解,国内的民营医院分为营利性民营医院和非营利性民营医院,后者比前者享有更优惠税务待遇。弘和仁爱医疗管理的杨思医院属于后者,拥有的福华医院则属于前者。营利性医院的投资者通过分红取得收益,非营利性医院投资者通常采用收取管理费或运营医疗供应链加收取管理费两种方式获利。

弘和仁爱医疗选用的是第一种方式,而港股市场另外一家企业华润凤凰医疗则是第二种。智通财经将两者的盈利指标做了比较:

从医院管理服务这块业务的盈利能力来看,弘和仁爱医疗要略高于华润凤凰医疗。2015年,弘和仁爱医疗该业务的毛利率为83.4%,华润凤凰医疗则为75.9%。

因为华润凤凰医疗的主要收入来源是毛利相对较低的药品、医疗器械供应链业务以及综合医院服务,而弘和仁爱医疗以高毛利的医院管理业务为主要收入。所以上述时期华润凤凰医疗的整体毛利率为24%,甚至不到弘和仁爱医疗的一半。

但是华润凤凰医疗整体盈利能力要比弘和仁爱医疗好,2015年其净资产收益率为9%,高于弘和仁爱医疗的4.5%。

欲打造全国性医疗服务网络

为了能够在行业风口期乘风而上,弘和仁爱医疗计划复制其现有的业务模式——以一家较大的综合性医院作为核心,整合周边地区低级别医院或社区卫生站,进一步提升辐射能力,形成区域医疗服务中心。

弘和仁爱医疗欲在上市后通过并购进行扩张。据该集团透露,其并购目标锁定与二级或三级医院,以及拥有二级或三级医院同等规模、在医疗专科有卓越表现的医院。此外,其计划将扩展重点放在长三角、珠三角等具有一定人口规模和经济条件的地区,以确保快速增长和建立全国性医疗服务网络。

值得一提的是,弘和仁爱医疗的控股股东为联想控股成员企业弘毅投资。资料显示,弘毅投资是联想控股成员企业中专事股权投资及管理业务的公司,其主要侧重于消费领域、先进制造业、医疗及服务的投资,已在包括制药及医疗服务等多个领域投资近80家公司。目前弘毅控股投资的企业包括海昌控股有限公司(02255)、上海锦江国际酒店发展(600754.SH)等。

作为弘毅投资的主要医院运营及管理平台,弘和仁爱医疗在资源及品牌溢价能力方面也有望受益于其背后倚靠的这棵“大树”。毫无疑问,这也有利于其未来的收购及扩张。

智通财经认为,弘和仁爱医疗目前主要收入来源为杨思医院的管理费用,毛利率也很高。若杨思医院能保持当下发展状态,且其与弘和仁爱医疗的合作关系保持稳定,那弘和仁爱医疗的大部分收入将得到保障。同时福华医院的营收正在逐渐提升,若之后其毛利率能够得到改善,表现可期。

但正如弘和仁爱医疗自己所说,其经营时限仍然较短,当前财务数据无法作为评估其后续业绩的有力依据。该集团之后的营收和利润未来如何表现,一方面看其能否维持现阶段的高毛利率,另一方面看其收购医院的扩张计划能否顺利实施。投资者不妨保持关注。