本文转自微信公众号“传媒产业大视点”,作者:康雅雯、朱骎楠。

本篇报告旨在对比B站(BILI.US, 09626)、TapTap、好游快爆3大平台游戏下载量、评论量、关注量、论坛帖子量等相关数据,从游戏分发和社区活跃度两个角度剖析3大平台异同。

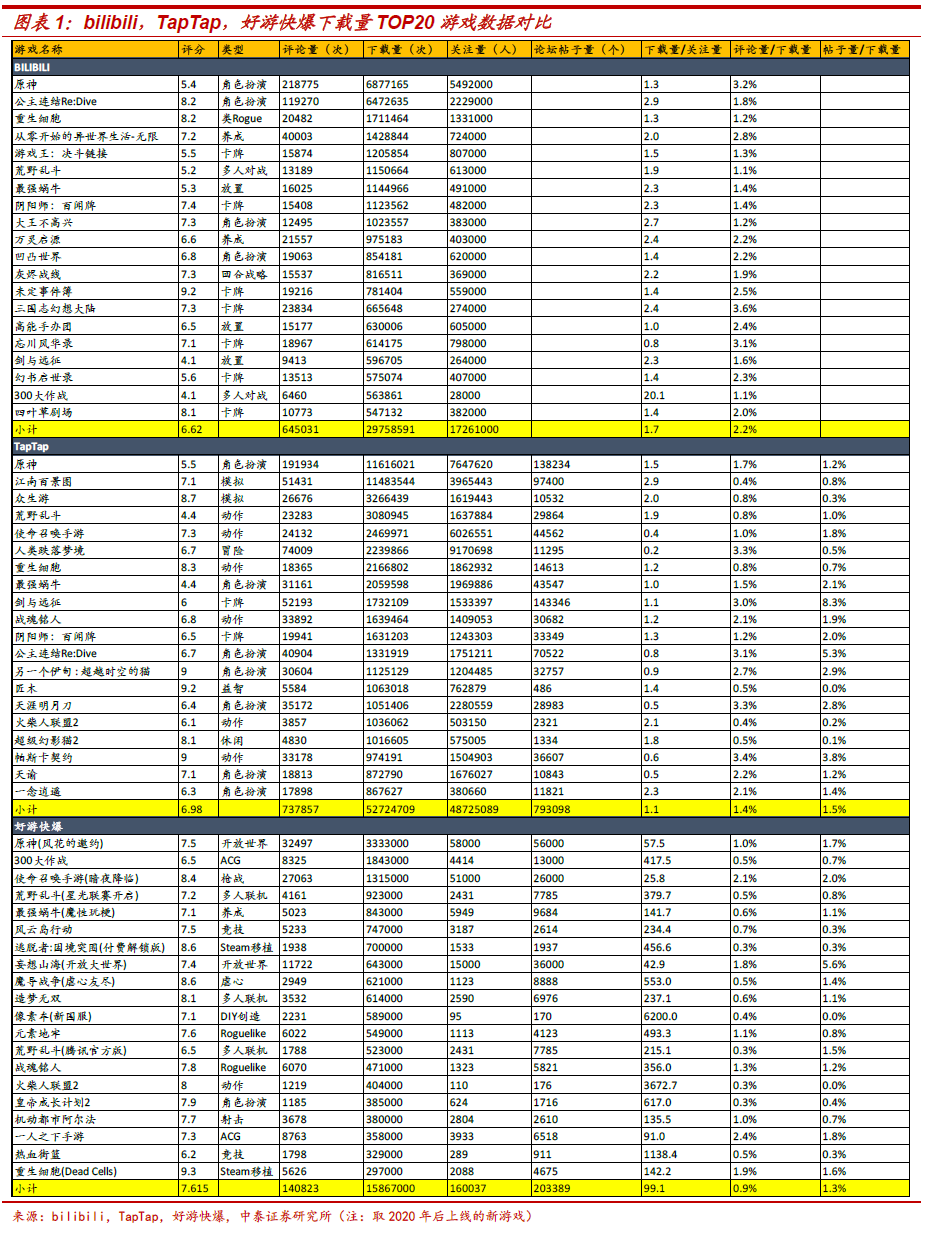

1)游戏分发角度对比:

1】我们统计了B站、TapTap、好游快爆3大平台下载量前20的游戏(只统计2020年后上线新游戏),以绝对量角度分析,B站前20游戏下载量总和为2975.86万,TapTap下载量为5272.47万,好游快爆为1586.7万,好游快爆为TapTap下载总量的30%,绝对量角度TapTap明显领先于B站与好游快爆。

2】《原神》、《重生细胞》、《最强蜗牛》、《荒野乱斗》4款游戏均为3大平台前20下载量的游戏,单款游戏下载量对比,《原神》在B站、TapTap、好游快爆下载量分别为687.7万、1161.6万、333.3万,《重生细胞》3大平台下载量分别为171.1万、216.7万、29.7万,《最强蜗牛》分别为114.5万、206万、84.3万,《荒野乱斗》为115.1万、308.1万、92.3万(游族网络发行安卓版本)。对比4款重合游戏数据,亦可以明显看出TapTap在游戏分发量上的优势明显,2020年大火的《原神》TapTap平台下载量超过1000万,B站作为联运平台下载量为687.7万,而好游快爆仅为333.3万。

2)游戏社区活跃度对比:

我们同样采用3大平台下载量前20游戏的评论量、论坛帖子量、关注数3个维度进行对比:

1】社区活跃度——关注量:对比关注量绝对值,3大平台关注量总和分别为B站(1726.1万)、TapTap(5398.54万)、好游快爆(16万),可以看到好游快爆关注量明显低于B站与TapTap,对比下载量/关注量比值,B站(1.72)、TapTap(0.98)、好游快爆(99),从定位上,好游快爆更多作为分发的渠道,玩家下载完游戏后对游戏的关注量明显低于下载量。TapTap关注量与下载量基本持平,一方面得益于游戏正式上线前研发方与玩家的充分互动,另一方面是游戏上线后各方面的信息更加丰富也增加了玩家的关注度。

2】社区活跃度——评论量:对比评论量绝对值,3大平台评论量总和分别为B站(64.5万)、TapTap(73.9万)、好游快爆(14.1万),好游快爆仅为TapTap的19%,以评论量/下载量对比,B站(2.2%)、TapTap(1.4%)、好游快爆(0.9%),可以明显看到TapTap在评论总量上略领先于B站,但评论量/下载量比上落后于B站,主要由于B站的游戏类型更加聚焦,受众更加精准,评论活跃度高于TapTap,TapTap作为游戏类型更加丰富的平台,用户面更泛,与好游快爆相比,TapTap评论量/下载量比领先较多。

3】社区活跃度——论坛发帖:由于B站无法统计个人发帖,仅有官方动态,这里对比TapTap与好游快爆的情况,从发帖绝对量来看,TapTap(79.3万)、好游快爆(20.3万),TapTap发帖量是好游快爆的接近4倍,从发帖量/下载量比值来看,TapTap(1.5%)、好游快爆(1.3%),发帖量/下载量比值TapTap较好游快爆高出0.2个百分点,发帖活跃度上TapTap略领先于好游快爆。

总结:

1】B站与TapTap目前均是面向年轻人的游戏必选的发行平台,相较于B站,TapTap不联运不抽成的模式,使得其更加开放,吸引大量的开发者入驻,商业模式为上游研发方、中游平台方、下游玩家3方共赢,游戏内容更为丰富,因此无论是在下载量还是评论量、帖子量等绝对量来看,都领先于B站。另一方面,由于B站目前已经入股心动公司(TapTap母公司, 02400),我们预计双方后续在游戏上的合作将更为紧密,B站拥有不少游戏的独家代理发行权,有望加强与TapTap的发行合作。

2】TapTap与好游快爆对比,均属于不参与联运的分发平台,定位上有一定重合,但是TapTap相较于好游快爆无论是在分发体量、论坛活跃度还是对上游开发商的支持上,均有明显优势,根据我们数据统计,TapTap平台上合计的游戏下载量超过17亿次,好游快爆为5.1亿次,TapTap总录入游戏为18.77万款,好游快爆为1.98万款,心动公司收购了LeanCloud进一步加强TDS(开发者服务),TapTap平台目前是市场上独一无二的集合上游开发服务与下游无联运分发于一体的平台,符合市场发展大趋势。

投资建议:我们预计公司2021年在游戏业务端由于受到研发周期影响,新产品以下半年上线为主,广告端TapTap将继续维持稳定增长,自研新游戏大幅贡献业绩预计将在2022年。预计2021年~2022年公司营业收入为31.2亿、37.28亿,同比增长9.6%与19.5%,归母净利润为0.21亿与3.49亿,同比增长126.2%与1577.8%。继续维持“买入”评级,建议积极关注。

风险提示:1)数据获取偏差风险;2)游戏延期上线风险;3)上线游戏流水表现不达预期,给公司游戏收入与TAPTAP拉新带来双重冲击的风险;4)政策变动风险。

(智通财经编辑:曾盈颖)