本文来自 华尔街见闻,作者:林菁扬。

摘要:“劳动力市场大致上与2013年底一样健康,但美联储认为这离充分就业还很远。”

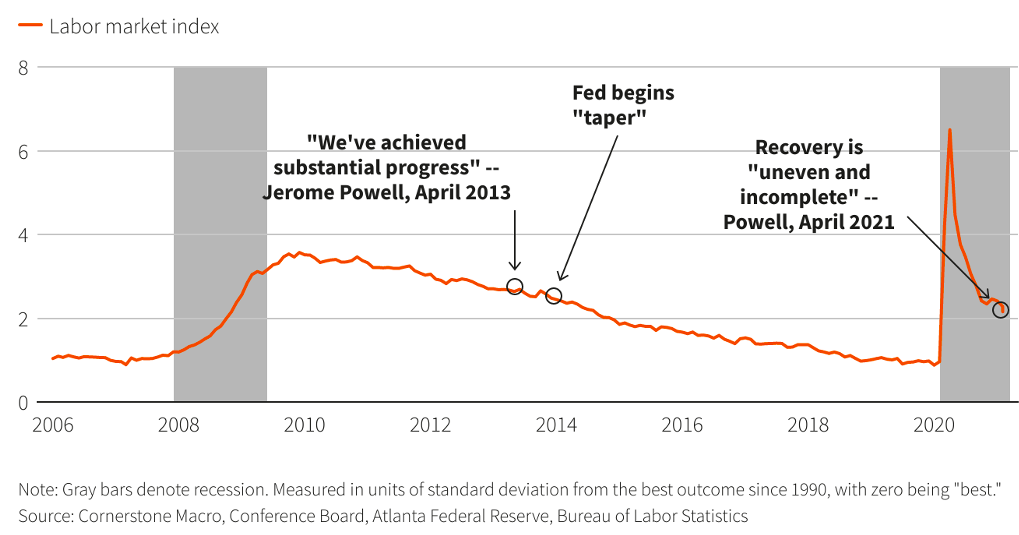

2013年4月,也就是QE4宣布退出的半年前,美国失业率刚刚从金融危机峰值下降到7.5%,黑人失业率则还高达13%。

那时鲍威尔刚当上美联储理事不久,他在公开市场委员会会议上表示,“实现经济目标已取得实质性进展”,建议开始考虑减少购债。

八年后的今天,失业率已经从疫情峰值下降到6%,就业市场健康状况也远好于当年(如黑人失业率降至9.6%),鲍威尔却觉得这还不够。

上周的IMF春季会议线上研讨会上他指出,“复苏仍然不完整,不均衡”,将维持QE规模,直至实现通胀和就业目标“取得实质性的进一步进展”再考虑缩减。

指数综合了反应就业市场健康状况的22个指标,显示当前健康状况好于2013年

其中的态度转变表明,美联储如今把实现充分就业放在重中之重,并且对“充分就业”有了不同的理解。

就业是重中之重

在两个经济目标——稳定通胀率在平均2%水平和实现充分就业——何者为优先项上,美联储这次选择了后者,这是从2013年的经验中得来的方法论。

2013年,美联储将通胀和失业率联系得十分紧密,他们认为失业率降到一定程度(4.5%)会触发物价水平急剧上升;则反过来,为了不让通胀失控,就应该在就业市场完全复苏前退出刺激。

于是,当年失业率还在7%的时候,美联储就宣布减少购债,因为预计缩减QE后失业率还会继续下降,慢慢推升通胀回到2%目标位。

但事实证明,通胀确实在升,却升得非常慢。失业率早已降到4.5%以下,但八年来,由于私营部门消费投资热情不足,通胀持续低于2%。

分析师Howard Schneider评论,这可能让美联储认为,通胀总体上较弱,所以这次可以等待失业率下降到更低的水平,而不会有很大的通胀风险。

根据美联储的预测,到年底,失业率将从目前的6%下降到4.5%,预计到今年夏天,每月将增加一百万就业人数。美国3月非农就业人口增加91.6万,远超预期,被认为是就业市场前景向好的一个证明。

不过,许多分析师对这种做法持怀疑态度。美国3月CPI同比增长2.6%,创下2018年8月来最高水平,虽然部分是由于去年同期低基数效应,但供需缺口的扩大不容忽视。

疫情造成美国下游消费品端大面积供应链断裂,目前尚未完全恢复,近期芯片短缺就是最明显的例子。需求端则确实在逐步抬头,汽油、食品、住房需求均明显改善,线下服务需求也处于复苏轨道。

Columbia Threadneedle高级利率分析师Edward Al-Hussainy表示:

一场大规模的实验正在进行……我们正在让经济变得越来越热。疫情对供应端形成的约束并未完全解除,经济正在进行重新配置,我们不知道这将如何影响价格形成。

何时“取得实质性进展”?

那么对于就业市场,怎样才叫做复苏实现“完整”、“均衡”?

鲍威尔IMF春季会议上给了个大致的定量说法:如果能像3月那样增加就业,“连续几个月”增加100万就业人口,“那样就真正开始显示,向着我们的目标有了进展”。

但另外,美联储这次要在就业市场“健康”程度上好好画上一笔。

3月一次美联储会议上,鲍威尔对美国社会经济不平等的状态表示担忧:

经济下滑并没有使得所有美国人受到相同的打击,本就最脆弱的那些人受到的打击最大。”

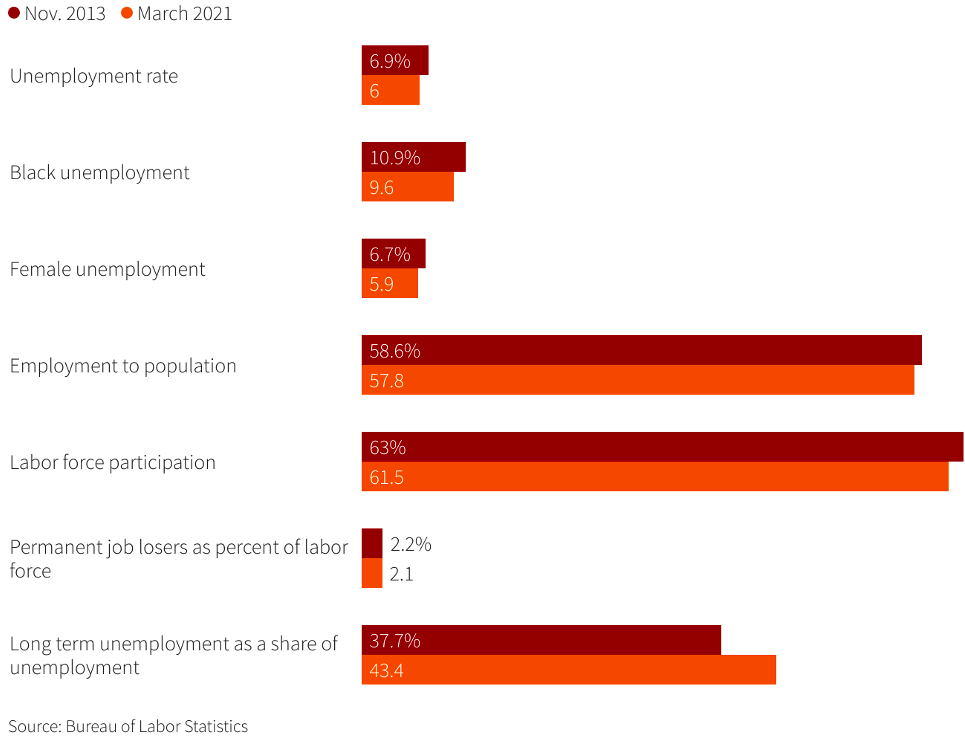

目前,虽然美国就业市场在整体失业率、黑人失业率、女性失业率等多项指标上,表现都优于2013年退出QE时期,但在劳动参与率、长期失业人口占失业人口比重等方面仍不及当年。

Indeed Hiring Lab经济研究主管Nick Bunker说表示,今天的美联储“对充分就业的构成有不同的看法”,“劳动力市场大致上与2013年底一样健康,但美联储认为这离充分就业还很远。”

(智通财经编辑:马火敏)