本文来自财联社,作者:潇湘。

尽管已经过去了将近一年,但许多能源市场的投资者,对于去年4月负油价的那幕历史性场景或许依然历历在目:2020年4月20日,美国WTI原油期货5月合约价格收于每桶-37.63美元。这是自1983年石油期货在纽约商品交易所交易以来,首次跌入负数。

如果从近负40美元升至目前的60美元来看,那么毫无疑问,油价过去一年近100美元的涨幅,堪称是有史以来最大的。

而在负油价周年纪念日临近之际,对于原油市场而言,未来一段时期看起来将会非常有意思。一方面,随着疫苗接种的加速进行,全球经济正在重新开放,这意味着人们对石油的需求将增加,油价依然看涨。

但另一方面,欧佩克+产油国们随时也可能蠢蠢欲动,经受不住诱惑竞相抢占市场份额,成为油市上涨之路上的绊脚石。

要知道,历史已无数次证明,产油国间往往能同甘苦,却并不能共富贵。在去年油价跌入负值之前,恰恰是俄罗斯与沙特间石油价格战,率先拉开了油价下跌的序幕。而眼下的情况又更为特殊,欧佩克内部去年年底便已出现裂痕,阿联酋甚至一度嚷嚷着要“退群”。而伊朗局势在拜登政府上台后出现的转机,更是令该国供应可能激增成为了油市最大的不确定因素之一。

据媒体报道,随着欧佩克+和中东地区原油产量的增加,该地区石油出口的竞争力有所提高,或将迫使更多供应商降低原油价格,石油市场可能再度爆发价格战。目前,一项关键的区域价差已经显露了征兆。

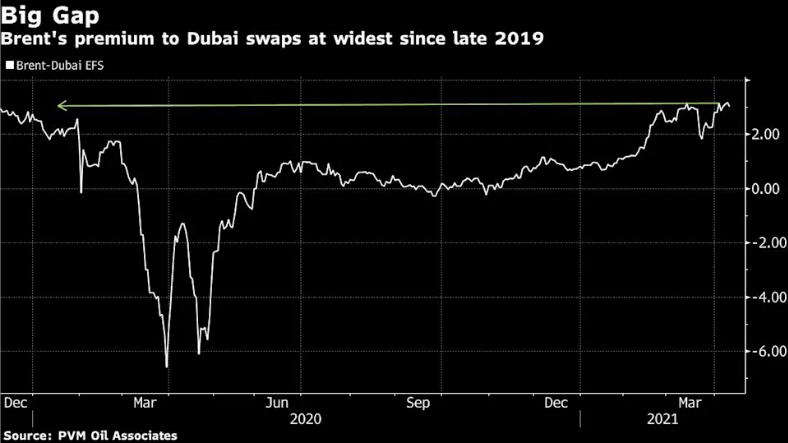

迪拜-布伦特原油价差显露价格战端倪

数据显示,布伦特原油相较迪拜原油的价差,在时隔逾一年后目前重新处于溢价状态。交易员们通常会观察该价差来决定中东原油和布伦特原油谁更值得买。

目前,这一溢价幅度已达到了逾3美元,创下16个月来最阔水平,这对于以布伦特原油为基准的油市交易而言并不是什么好事情。要知道,在去年疫情爆发后,与迪拜原油挂钩的石油交易价一直都要比布伦特原油贵。

FGE高级石油分析师Grayson Lim表示,“这表明中东地区目前有更多更为便宜的原油,那些与布伦特挂钩的货物需要提供更大的折扣,才能吸引到亚洲地区的买家来购买。”

造成这一现象的成因,其实不难探寻。本月早些时候,欧佩克+已宣布将在5月、6月分别增产35万桶/日,7月增产44.1万桶/日。沙特也将逐步撤回100万桶/日的自愿减产。去年,正是减产协议的限制措施挽救了石油价格因疫情而崩溃的局面。

与此同时,伊朗眼下正日益成为油市的不安定因素。尽管伊朗原油并未计入正式的欧佩克+的配额体系中,但伊朗的供应仍对与迪拜原油挂钩的原油售价构成下行压力。FGE估计,未来几个月伊朗的原油、凝析油和燃料出口量,很容易就能达到每天200万桶。

分析人士指出,这种有利于与迪拜市场相关原油商品的资金流转变,最终可能会波及整个市场,促使买家货比三家,卖家则不得不做出降价应对。

一位要求不透露姓名的交易员表示,上述原油价差扩大意味着,亚洲用户可能会更多从中东购买价格相对低廉的原油现货,除非大西洋盆地和西非的原油为了保持竞争力,也大幅降价。

值得一提的是,这方面的迹象可能已经浮现。上周,安哥拉国家石油公司(Sonangol Group)再次下调了5月份与布伦特原油挂钩的Saturno原油的报价,这批原油最终由中国买家买走。

另一西非产油国尼日利亚也将夸伊博原油(Qua Iboe)和邦尼轻质原油(Bonny Light)的官方售价下调至了去年11月以来的最低水平。

(智通财经编辑:张金亮)