技术驱动、需求爆发、政策支持是创新生物药在近年来持续被市场追捧的三大推手。在这一风口下,凭借集研产销及投资合作于一体的体系化竞争优势,三生制药(01530)的增长飞轮正持续转动。

智通财经APP了解,3月30日,三生制药公布了其2020年年度业绩。财报显示,三生制药实现当期总营收与毛利齐增,分别达到55.88亿元(人民币,单位下同)和45.25亿元;当期研发投入增长至5.90亿元。根据IQVIA发布的2020年12月国内药企前200位名单,三生制药由去年的第28名升至第16名,上升12位。

身为国内生物药创新研发领域的龙头企业,三生制药之所以能在近年来取得业绩的持续稳定增长,离不开多款核心产品稳健的内生“造血”能力以及重磅产品的商业化落地。

核心产品力稳定业绩 收入来源多样化

三生制药在2020年疫情影响下取得业绩的逆势增长, 核心产品目前市场占有率均位居第一,体现出在终端市场的巨大优势。

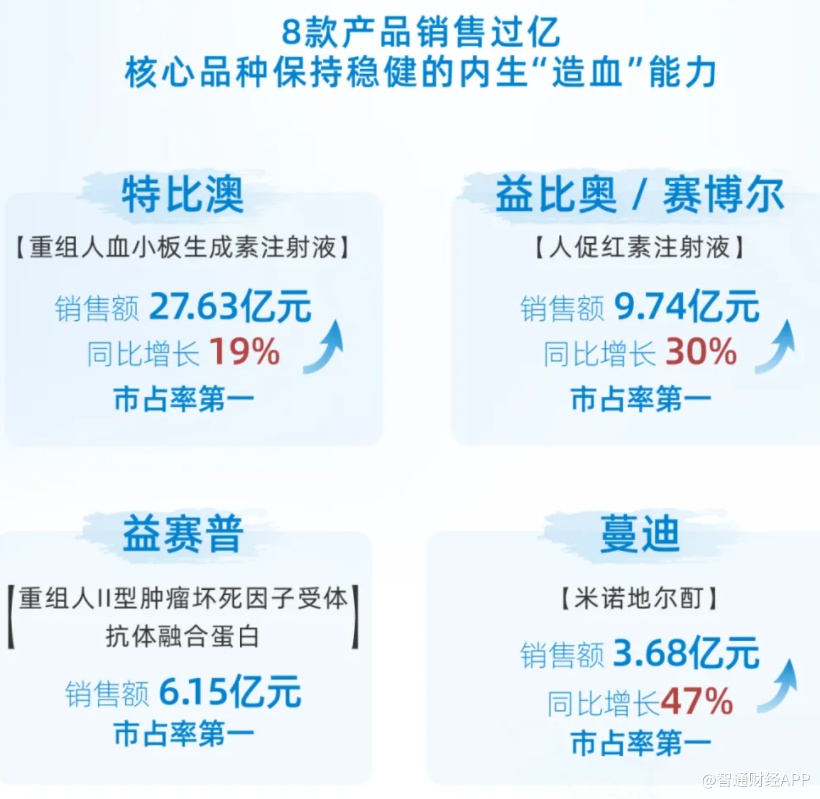

财报显示,2020年三生制药用于治疗血小板减少症的特比澳销售额再创新高,达到27.63亿元,同比增长18.9%。该产品还在2020年国家医保目录调整中,通过谈判进入新版医保目录,未来有望持续放量;

两种重组人促红素产品益比奥和赛博尔销售额跃升至9.74亿元,同比大幅增长30%;用于治疗类风湿性关节炎、强直性脊柱炎及银屑病的益赛普销售额6.15亿元;当期蔓迪销售额增至3.68亿元,同比增幅高达47%。

根据弗若斯特沙利文报告,在2019年,中国自身免疫疾病生物药市场规模约37亿人民币。随着生物药进入医保、病人支付能力的提高等因素的推动,生物药市场规模将快速增长,以47.8%的复合年增长率从2019年增长到2024年的约260亿人民币,并预计在2030年达到约1,146亿人民币的市场规模。中国TNF-α抑制剂市场目前由10款生物药组成,其中益赛普市场占有率居于首位,市场份额持续保持在45%以上。

另外,蔓迪作为中国首个非处方脱发药品,2020年以47%的同比增速位居同类产品销售第一,并且以75%的市占率保持领先。蔓迪2020年线上收入2020年同比增长近100%,销售稳居天猫、京东等平台的同类第一位。随着未来新款泡沫剂产品上市,未来蔓迪对三生制药的业绩贡献有望提高。

可见,在疫情的特殊背景下,各大核心产品依旧能保持市场领先地位,充分反映了三生制药强大的核心产品力及商业化能力,而这也为其后续推出的创新药产品顺利商业化铺平了道路。

智通财经APP了解到,近年来三生制药凭借具有稳定输出能力的研发平台,持续推动全新产品上线。2020年三生制药旗下共有三款产品的上市申请获得批准或受理。注射用伊尼妥单抗(赛普汀)和那曲肝素钙注射液分别于去年6月和8月获得NMPA批准上市;同年8月26日,三生制药获TLC授权在中国大陆商业化的两性霉素B脂质体注射剂Ampholipad™上市申请获NMPA受理。

其中,年度重磅新产品赛普汀的获批上市获得业界和资本市场广泛关注。

作为国内首个自主研发上市的Fc段修饰的,生产工艺优化,具有更强抗ADCC效应的创新抗HER2单抗,赛普汀为患者提供了新的治疗选择。根据弗若斯特沙利文报告,国年抗HER2的单抗药物预计在2020年至2024年复合增长率达到14.3%,预计2024年市场规模将达到128亿元。

赛普汀的商业化充分体现了三生制药在市场营销方面积累的体系化竞争优势。该产品获批仅12天后即在全国五省市开出首张处方,同年被列入医保目录名单,创造了中国创新药快速供应的新记录,也宣告赛普汀商业化的全面落地。

随着赛普汀进入医保后的持续放量,三生制药有望快速推进在百亿抗HER2药物的市场增长,从而形成推动未来业绩持续增长的“第二曲线”。

在研创新管线全面推进 国际化合作持续提速

据智通财经APP了解,2020年三生制药研发投入达5.90亿元,占营业收入比重达10.6%,持续加大创新药管线的投入,推动在研创新管线全面推进。

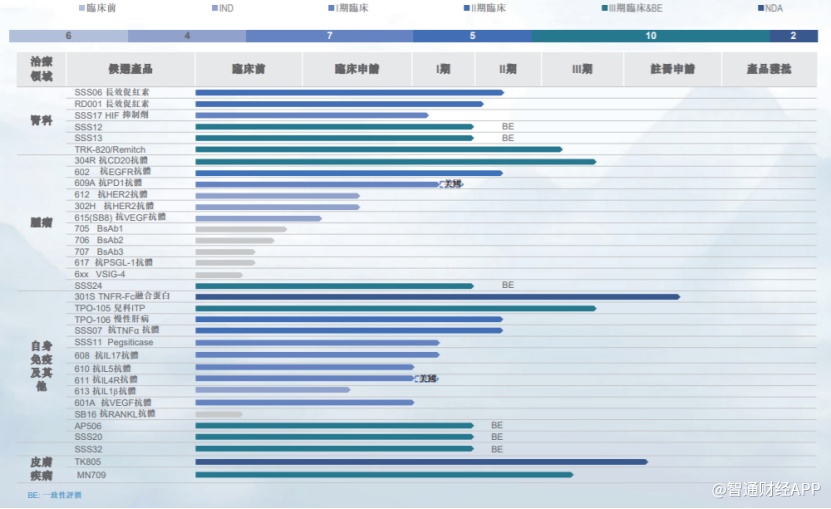

2020年年报数据显示,三生制药目前拥有34项在研产品,其中24种国家新药,涵盖肿瘤科12项、自身免疫性疾病及其他疾病14项。而三生制药处于最佳地位的在研生物肿瘤药物产品,包括抗HER2、CD20、PD-1、 EGFR和 VEGF等抗体,自身免疫、炎症及其他疾病在研生物药物包括抗TNF-α、IL-17A、IL-4Rα抗体等也均取得了一定进展。

资料来源:公司资料,智通财经整理

2020年,三生制药在研管线还新增了3项临床试验批件,包括:IL-4Rα抗体新药临床申请分别获美国FDA批准和中国NMPA受理,用于治疗特应性皮炎;IL-5抗体临床试验申请获NMPA批准,用于治疗重度嗜酸性粒细胞性哮喘。

未来3年,三生制药还将提交多个产品上市申请,以及多个单抗和双抗的临床试验申请(中美双报)。

资料来源:公司资料,智通财经整理

在国内加快创新研发进度,三生制药还通过建立的国际化投资合作平台,积极开展国际化合作与开发,开拓创新途径。

目前三生制药已相继与阿斯利康、Toray、三星Bioepis、Verseau、Numab及MPM等国际知名医药公司展开战略合作,力图通过在最具临床价值的领域开展国际化研发、投资与合作,紧贴全球范围内最前沿的治疗技术,提升前沿生物治疗药物在国内的可及性。

资料来源:公司资料,智通财经整理

体系化竞争优势下 飞轮效应显现

三生制药业绩之所以能取得稳健增长,核心产品力驱动不可或缺,但究其根本是建立在体系化竞争优势基础上“飞轮效应”的体现。依托长期积累的集研产销及投资合作于一体的体系化竞争优势,三生制药正不断扩大创新生物药版图,通过持续的业绩增长和创新研发进一步巩固公司体系化竞争优势,构成公司持续增长的飞轮。

在技术优势转化市场优势的逻辑下,三生制药相继在核心产品上取得商业化优势的根本在于拥有较大的体系化研发优势。

据智通财经APP了解,三生制药目前已在靶点覆盖和研发进度上走在行业前列。正如上文提到,其创新研发管线不仅对众多热门靶点进行了较为全面的覆盖,对当前国内行业尚未过多涉及的白介素系列靶点的研究也处于第一梯队。预计12个月内将有多个具备同类首创或同类最优潜力的在研产品在中美提交临床申请。

这充分验证了三生制药创新性研发的可持续性,而凭借的便是三生制药建立的极具竞争力的研发平台优势。三生制药充分整合了多个研发平台超过500人的研发团队,布局了包括单克隆抗体产品、双特异性抗体、抗体融合蛋白及细胞疗法等创新疗法研发,从而为患者带来了多种治疗方案。

在生产端,三生制药凭借成熟的体系与充足的产能,保障研发管线快速兑现,也是有别于其他早期生物医药企业的关键优势。三生制药作为国内少数拥有完整生产线的生物医药公司,目前拥有业内领先的约3.8万升产能的单克隆抗体设施,以及哺乳动物细胞、细菌及小分子生产设施,以及在生物医药制造领域超过28年的经验。凭借符合国际质量标准的规模化生产能力,三生制药持续向市场提供高质量的生物药产品。

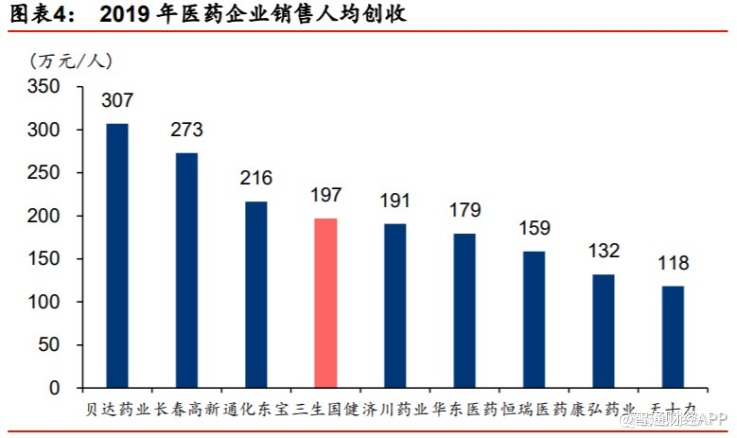

在销售端,三生制药拥有经验丰富的销售专业人士组成的营销团队,由3200多名专业销售人员组成的庞大销售及分销网络。目前其分销网络已覆盖国内所有的省、自治区、直辖市的超过2500家三级医院以及盖超过1.4万家二级医院或较低层级医院及医疗机构。与同行业相比,2019年三生制药销售团队人均创收规模处在国内医药行业第一梯队,体现出公司销售团队的高效。

资料来源:Wind,华泰证券研究所

目前,强劲的市场渗透力和销售实力已得到市场验证和认可,而这也将在今后为赛普汀等获批新药打开销售空间提供强有力的保障。

综上所述,伴随着特比澳等核心产品的稳定增长,赛普汀获批上市后的持续拓展,创新研发管线即将进入全面收获期,三生制药在2020年实现了营收毛利双丰收的优异业绩,也让市场对其今后的估值判断有了一个更加明确的锚定点。

未来,凭借强劲的体系化竞争优势,充满想象空间的创新研发布局以及丰厚的现金流支撑,三生制药估值增长定将迈向新台阶,企业飞轮将持续加速转动。