本文来自微信公众号“思想钢印”,作者:人神共奋。

估值就是猜无法打开的钱盒子里的钱数

我收到的很多问题都是关于估值的,比如说,这个公司很好,但估值是不是太贵了?或者,这个公司我看不错啊,为什么估值那么低?或者直接问我,XX公司的合理估值应该是多少?

对于价值投资者,合理价值买入好公司,然后长期持有,是一条被反复验证的有效方法,但问题在于——什么才是合理估值?

所有的估值方法都是基于某些经验(PEG)、某些理论(DCF)、或者比价效应(XX公司都只有多少,你这明显不合理啊),这些方法很好,但估值本质上是无法准确的,就像有人拿了一个无法打开的装着钱的盒子,报一个价格问你愿不愿意买下,因为盒子永远无法打开,所以它里面到底有多少钱,是永远无法准确地知道的。

所以判断合理估值还有另一条思路——提供一些线索,让一群有看法有能力的人来猜,并经过充分的讨论,最后的平均出价将非常接近真实的钱数,即利用市场性来定价,这在上一篇文章《多样性的丧失:市场是如何变“疯”的?》已有论述。

市场有效性是有一系列条件的,如果通过某些迹象表明,此时市场满足这些条件,那么此时的股价就接近于此时的合理估值,此时买入,未来相对指数的超额收益,就可以认为接近于业绩增长的收益。

市场有效性与合理估值的关系,我在本系列的第一篇《泡沫破裂后,你还相信市场是有效的吗?》中已有论述,本文将继续这个理念,只是分析的对象从指数层面下放到个股层面。

条件一、足够多的价值投资者

在这个系列的上一篇文章中,我论证了“多样性与市场有效性”的关系,总结一下,有效市场所需要的多样性的三个条件:

1、有足够多但也不能太多的普通投资者提供足够但不泛滥的流动性

2、有足够多的理性价值投资者从不同的角度对公司进行估值

3、没有趋势投资者放大短期波动

在上一篇文章中,我也分析了春节前的那一波行情,多样化是如何丧失的,2020年下半年流行一句话“打不过就加入”,这句话的背后是游资和散户挤进白马股这条狭小的赛道,以游资的方式买白马股。

事实上,这个分析思路同样可以运用在个股中,去判断你认可的公司是否处于“有效市场”的状态,现价是否即为合理估值。

个股处于“有效市场”状态需要满足三个条件:

条件一、有足够多的理性的价值投资者提出不同的定价

比如说,茅台的合理估值是什么?有人从白酒的产业特征出发,有人从消费结构变化的角度出发,有人从“类社交货币”的金融属性出发,有人从历史估值范围出发……

没有任何投资者可以完整地占有信息,CEO也有好多事不知道。这些“视角”都代表着不同的对公司的价值判断,形成不同的买入价、卖出价,就像盲人摸象,虽然每个人只摸到一部分,但只要理性投资者的数量足够多,有充分的交流与博弈,最终能拼出完整的“大象”,最终形成的价格即为当前的合理估值。

如何判断个股是否满足这第一个条件呢?可以观察一些微观的指标。

比如说有两家以上的机构(最好五家)近三个月出具过研报,因为A股看空是不会出报告的,这就代表至少有四家以上(最好十家以上)的研究机构分析过该公司,这背后又有更多的机构投资者进行过买方研究,有自己的估值,再加上卖方的推荐和买方的交流,足以形成“多样性”的定价条件。

另一个微观指标是类似雪球这样的价值投资者的社区,同时出现了看多和看空的声音。通常一家公司从冷门到被有效关注,往往会经历“率先研究看好者——更多的看多者——看空者出现——多空对峙”,通常到了最后一个阶段,说明市场上多样性的声音已在股价上形成平衡。

这两个指标也说明了一件事,并不是所有的公司都有合理估值,因为公司缺乏足够的投资价值的话,就没有价值投资者出价,那就不存在合理估值,准确的说,存在合理价值但永远无法被我们知道。

还有一些网站统计的个股关注度的数据,当然,这里要区别的是关注度的上升是否只是由流动性推动而缺乏基本面的支持。

这就是下面的条件二告诉我们的。

条件二:适度的流动性

条件二:噪音投资者提供适度的流动性

三类投资者中,价值投资者提供多样性来定价,趋势交易者通过破坏多样性制造价格波动,从中获利,而噪音投资者负责流动性。

如果流动性长期不足,价值投资者将无法顺利实现定价的功能,会导致股价持续低于合理估值。

当然,A股不会有超过半年的“价值洼地”,流动性不足造成的低估不足为惧,更糟糕的是流动性过剩导致的高估。

判断这种流动性过剩导致的高估,最典型的指标是股东人数、股价和交易量三者同时上升。这是因为,如果股价是由有定价能力的机构投资者买上去的,股东人数一般不会增长,甚至会减少;如果股东人数和股价同步上升,那就说明股价是由散户买上去的。而大部分散户代表噪音投资者,再加上成交量上升,构成了典型的流动性过剩导致的高估。

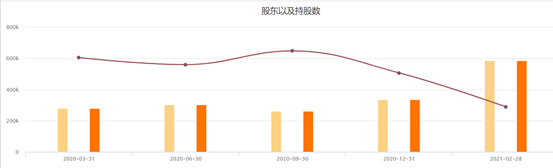

下图为三一重工,去年三、四季度,股价分别上涨了35%和40%,股东人数保持稳定。但今年前两个月,股价最高上涨40%,同时股东人数暴涨70%,典型的流动性推动的上涨。

不过,股东人数通常不会及时公布,那有没有更好的即时数据呢?我喜欢观察雪球上关注人数的变化,通常关注度上升的第一波只代表单纯的股价上涨引发的关注,第二波才会出现散户的集中买入,股东人数的上升。

比关注数据更可靠的即时数据是两融数据中的“融资买入”,因为两融资产以散户和游资为主,是典型的代表流动性的资金,这个数据的大增往往代表散户或游资大规模买入。

仍然以三一重工为例,去年三、四两季虽然大涨,但每天的“融资买入额”比二季度增长不多,显示散户在观望中。但到了今年一季度,特别是一月份突然暴增,这个增速与股东人数的增长基本相同。

不过,A股的流动性过剩导致的高估不一定会下跌,甚至可能成为常态。

由于一半有投资价值的公司在境外上市,而几乎全部的资金都挤在国内投资,导致了A股有投资价值的公司严重不足,流动性长期过剩,再加上A股只能单向做多,一旦一家公司的价值被充分发掘,加上业绩稳定,其高估可能持续多年。

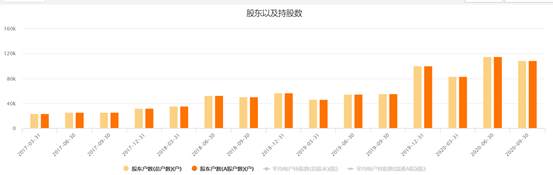

下图的爱尔眼科,近五年股东人数大部分季度都在上升,跟股价保持一致。

值得注意的是,近五年来,爱尔眼科的基金持有比例跟股东人数也是同步上升的,这个反常现象的背后,是持有爱尔的基金数量从22支上升到900多支,每6支公募基金就有一支持有爱尔。同时单支基金最高持仓比例从2.8%下降到0.8%,基金的分散持有,缓冲了散户流动性的冲击,加上爱尔眼科的业绩稳定,使之成为A股中“一直被高估,从未泡沫化”的典型。

但其他公司则没有这么幸运,一旦条件三不符合,高估很容易进一步变成泡沫。

条件三:没有趋势交易者

条件三:没有趋势交易者的介入

如果市场只有价值投资者和散户,那市场就是一个完全有效的市场,价值投资者的多样性使最终的成交价更符合合理价值,噪音投资者则提供流动性,让定价更迅速。

但第二类趋势交易者的出现打破了这一切,当企业的经营业绩发生大的变化后,股价运行区间会出现显著移动,这就成了趋势交易者的舞台,他们的介入让股价运行“越过6点的位置”,走向另一个极端。

趋势交易者的出现非常好判断,股价和成交量同时大幅上涨,但对于白马股而言,难点是分清这段涨幅,有多少是由于业绩和估值同时上升引起的戴维斯双推动,有多少是由于趋势交易者的加入而推动的。前者是股价合理定价的过程,而后者则破坏了合理定价的过程。

前面说过,股票本身就是一个“打不开的钱袋子”,我们可能永远不会知道其中的钱到底增加了多少,再加上里面的钱也在不停的变化,所以最好的方法是等待趋势交易者离开。

在一波基本面推动的上涨中,一旦趋势交易者加入,则会涨过头,最好的办法是在趋势交易者介入之前买入,或者等待趋势交易者离开,股价回落、能量萎缩后再介入,前者要求你具备对公司的研究和跟踪能力,对散户的要求比较高,后者意味着放弃了一段利润丰厚的涨幅,只能着眼于未来的长线收益。

所以,很多人觉得,知道此时是“有效市场”又能怎么样呢?能让我们赚到钱吗?

如何利用市场有效与无效赚钱

市场有没有效,跟我们能不能通过市场有效性赚到钱,是两个问题,它只跟你的赚钱方法有关。

当证明当前市场价格无效时,我们可以用市场的错误定价赚钱,低估买入,正常估值或高估时卖出,这就是市场先生发疯时送的钱。

当证明当前市场有效时,我们也可以通过公司业绩的增长赚钱,这是成熟市场的主要机会。所以市场有效只是防止你买贵了,并不代表你能赚到钱,能不能赚钱还是取决于你对公司未来基本面的判断。

事实上,这两种赚钱方法,都是属于价值投资的范畴,巴菲特既说过“要在市场恐惧时贪婪,要在市场贪婪时恐惧”,也说过“合理估值买入优秀公司长期持有”。巴菲特早年更喜欢用前一种方法赚钱,中后期更喜欢后一种投资方法,一方面是因为早年美股低估的机会比较多,另一方面,当资金量太大之后,只能用后一种方法。

这里要指出的一个常常被混淆的概念,这里的“低估”是指流动性缺失或市场风格导致的关注不够造成的低估,相当于愿意出高价的人太少了,或者信息差导致你能够掌握其他投资者不知道的信息,并不包括“我觉得XXX被市场低估了”的情况。

被低估的公司会很快恢复正常价格,而“我认为市场低估了XXX的价值”,只代表你跟市场的看法不同,并不代表真的被低估。除非市场最终认同了你的看法,否则它可能永远是“低估”的,因为你永远无法证明一个打不开的钱袋子里有多少钱。

(智通财经编辑:张金亮)