本文来自微信公众号“川阅全球宏观”。

本文译自纽约联储近日发表的《An Update on How Households Are Using Stimulus Checks》,Olivier Armantier, Leo Goldman, Gizem Koşar, and Wilbert van der Klaauw.

正文

去年10月份,我们报道了(美国)家庭部门是如何使用他们的第一笔救助金,作为《关怀法案》(CARES Act)的一部分,他们在去年4月中旬开始收到这笔资金。此外,我们还报道了家庭部门预期如何使用第二笔救助款项。在本篇报告中,我们利用最新的调查数据来研究家庭部门是如何使用第二轮救助金,这笔资金是《新冠疫情应对和救济补充拨款法案》(CRRSA,总金额9000亿美元,译者注)的一部分,于2020年12月底开始发放。我们还调查了他们计划如何使用今年3月《美国救助计划法案》授予的第三轮救助款项。我们发现在三轮刺激中救助金的使用非常稳定,消费的份额略有下降,储蓄的比例则有所上升,其中家庭部门消费的平均占比,即经济学家所称的的边际消费倾向(MPC)从第一轮的29%下降到第二轮的26%,第三轮则进一步下降到25%。

家庭如何使用第二轮救助金?

补充拨款法案(CRRSA)对每个合格的成年人和儿童一次性补助600美元。为了研究这些家庭如何使用这笔钱,我们使用纽约联储消费者预期调查(SCE)的结果,这是一项全国性的、基于互联网的调查,涵盖了约1300个美国家庭。自2013年6月来,该项月度调查一直在收集家庭经济预期和行为的信息。在2021年1月的SCE调查中,我们增加了几个关于第二轮补助的问题,例如家庭是否收到了补助,他们怎么用或计划怎么用这笔钱。

我们发现有68%的家庭在接受调查时说他们在第二轮救助中平均收到了1314美元(中位数为1200美元)的补助,那些尚未收到的家庭则有35%的概率在未来获得该补助。我们也询问了这些家庭已经或者打算如何分配这笔钱:1)消费或者捐赠,2)储蓄或者投资,3)偿还债务。后续的问题中,受访者需将第一部分(花掉或者捐赠)划分成如下几个小类别:在必要项目上的支出(如必要的日常生活支出),在非必要项目上的支出(如爱好、休闲和假期)和捐赠。

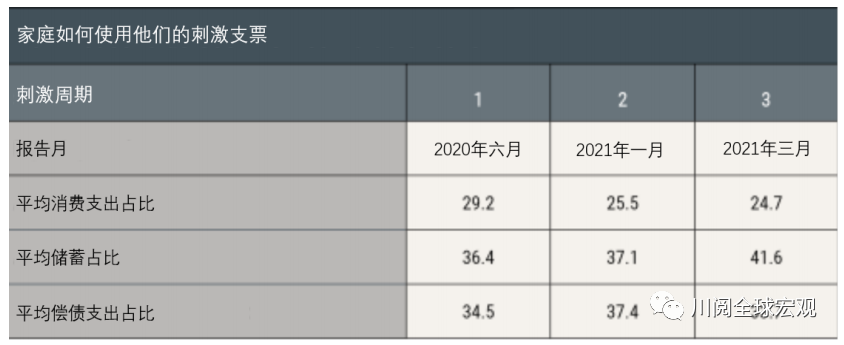

综合所有受访者,我们发现今年1月,家庭报告称已经或计划将第二轮救助款项的16%用于必需消费,平均将6%用于非必需消费并捐赠3%,导致边际消费倾向(MPC)为26%。此外37%的款项用于储蓄,余下的37%用来偿还债务。这一份额与第一轮救助金的调查结果非常相似,在第一轮救助中家庭报告在消费、储蓄和偿债上的分配比例分别是:29%,36%和35%(请参见下表)。这一分配结果也与去年8月针对家庭部门如何使用未来第二轮救助金的调查一致。当时他们预期降低消费(24%)和偿债(31%)的份额,并提高储蓄份额(45%)。

我们的数据使我们能够评估第二轮救助金的使用方式如何随家庭特征而变化。例如,年收入少于40000美元的家庭报告使用或期望使用44%的款项来偿还债务,而对于年收入超过75000美元的家庭这一比例只有32%。此外,低收入家庭消费支出占比为救助款项的27%,而收入超过75000美元的高收入家庭消费占比为24%。低收入和高收入人群在必需品上的支出差异较大,分别为20%和12%。从教育水平的差异来看,没有大学学位的家庭报告的平均边际消费倾向(MPC)略低(24%),而用于偿债的款项占比更高(42%)。这一模式与我们最初对第一轮救助金的调查研究一致。

第三轮救助金会怎么花?

3月,根据《美国救助计划法》每位合格的成人和儿童将获得1400美元的补助。在3月的SCE调查中,我们得到了关于第三轮联邦政府转移支付使用的类似信息。在进行调查时,大约有32%的家庭已经收到了第三轮补助,平均金额为3162美元(中位数为2800美元)。尚未收到的家庭报告说将来有55%的几率获得第三轮救助金。综合所有受访者的调查,我们可以在表格中看到受访者正在或预期将该款项中的25%的用于消费,其中13%用于必需消费,8%用于非必需消费。

与第二轮刺激类似,无大学学位的家庭计划将更多的款项用于偿还债务,用于消费的比例则更少——他们预计将分配37%的资金用于偿还债务。而有大学学位的家庭则计划将27%的资金用于偿还债务。对收入低于40000美元、40000美元至75000美元以及高于75000美元的家庭进行比较,我们发现用于偿还债务的资金份额呈单调下降趋势,而高收入家庭更倾向于增加储蓄。

结论

我们发现在连续三轮救助金的实际与预期用途中,平均边际消费倾向(MPC)约为26%,大部分资金用于储蓄和还债,这一现象具有显著的稳定性。我们的发现与Baker等人(2020)的研究相同,他们利用一家金融科技非营利组织的高频交易数据对第一轮救助款项的MPC进行估计,估计值为27%。Coibion等人(2020)根据对Nielsen Homescan panel参与者的调查数据估计这一MPC为42%,此外27%的款项用于储蓄,31%则用于偿还债务。他们发现,52%的受访者将补助主要用于偿还债务,只有15%的受访者表示主要用于增加消费支出。他们对MPC估计偏高,原因可能在于采访样本的构成和问题措辞的差异,调查完成和收到补助之间的时间差异也会有一定的影响。

有理由认为前两轮对家庭的救助使得总支出和储蓄发生了变化。第二轮补助实施时,1月(2021年,译者注)实际总消费支出增长3.0%,实际个人收入增长9.7%。尽管如此,以实际个人消费支出(PCE)衡量的支出却仍低于2020年2月疫情前的水平,1月份的个人储蓄率为惊人的19.8%。我们的研究结果表明,在许多活动继续受到限制、失业率居高不下、疫情持续时间无法确定,疫情对经济的影响程度难以确定(包括未来通胀的不确定性增加)的环境下,财政支持政策将会继续主要影响储蓄而非消费,家庭计划将第三轮救助款项主要用于偿还债务和储蓄。随着经济重新开放,担忧和不确定性消退,高水平的储蓄应该有利于未来更多的消费。但是关于这一支出增长的速度和人们被压抑的需求程度,仍存在很多不确定性和争论。

Federal Reserve Bank of New York,2021年4月7日

重要说明:本译文不代表东吴证券研究所宏观团队观点;中英文有歧义时请以原版英文报告为准

(智通财经编辑:吴晓文)