4月8日,重庆钢铁(01053)发布了一则惊人的盈喜公告。

之所以说“惊人”,是因为就在刚过去不久的Q1,重庆钢铁的净利润预计将增加约10.8亿元,同比增长约25880.66%。而该公司去年全年的净利润才为6.38亿元,这就意味着重庆钢铁2021年Q1一个季度的利润就已经超过2020全年的利润规模了。

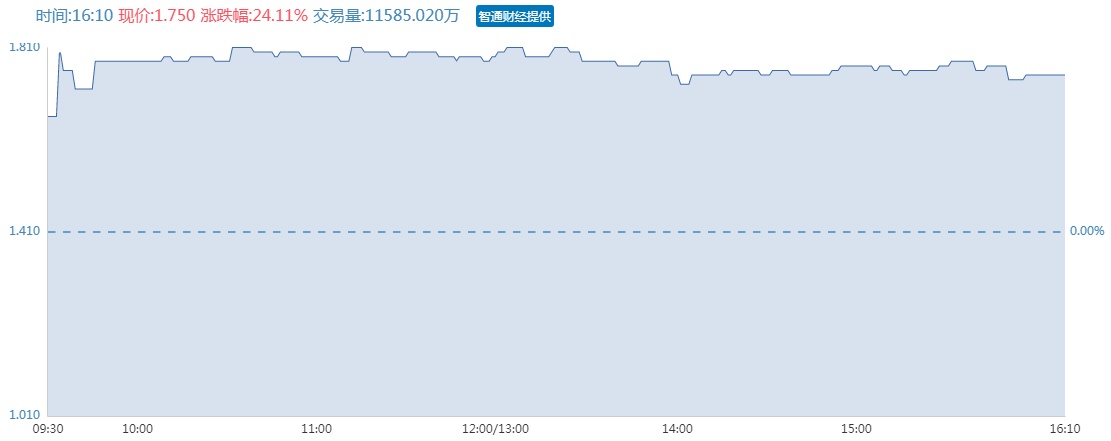

而受Q1净利润预增近259倍这一消息利好,重庆钢铁A+H股价次日直接涨嗨了。

4月9日,重庆钢铁H股股价跳空高开14.89%,盘中一度涨近30%,截止收盘其股价大涨24.11%,报于1.75港元,总市值为156.08亿港元。

而重庆钢铁A股股价涨势也毫不示弱,股价直接飙到涨停,截止收盘其股价报于2.1元,最新总市值为187.29亿元。

下面不妨从由浅入深地分析,重庆钢铁的一季度业绩为何能录得如此大的增幅?

“内修外练”下,2021年Q1净利润骤增

智通财经APP了解到,重庆钢铁主要从事生产、加工、销售板材、线材、棒材、钢坯、薄板带;生产、销售煤化工制品及水渣等。产品应用于机械、建筑、工程、汽车、摩托车、造船、海洋石油、气瓶、锅炉、输油及输气管道等行业。

说起来,在此次惊艳的业绩盈喜之前,重庆钢铁还曾经历过一段连续亏损,破产重整的“灰暗”日子。

受钢铁行业产能过剩等因素影响,2015年至2016年,重庆钢铁连续两年亏损,净亏损分别为59.87亿元和46.86亿元,资产负债率也一度高达100%以上。2017年,重庆钢铁进入破产重整程序。2019年12月,重庆钢铁与宝武集团签署《意向书》,宝武集团有意成为其的实际控制人。截至2020年上半年,重庆钢铁管理层“大换血”,中国宝武成为该公司的实际控制人,而重庆钢铁也正式入驻“宝武系”。

(数据来源:wind)

要知道,近年来,我国钢铁行业不断进行产业重组整合,而这背后也是为了解决行业过于分散的问题,对双方而言都将产生一些实质性利好。

有业内人士分析,目前中国宝武资产主要包括宝钢集团、武钢集团、马钢集团、八一钢铁、太钢集团等,布局上海、广东、新疆、山西等地。重组完成后,将进一步扩大中国宝武在川渝地区的产业规模,有利于进一步发挥贸易物流、下游客户渠道协同优势。而对于重庆钢铁来说,背靠中国宝武这一“大树”后,其或将在技术、资金等方面得到一定支持,行业议价权也将快速提升。

所以,可以看到,并购重组后,在上述利好因素的加持下,重庆钢铁的业绩爆发也是意料之中的事了。

此外,需要指出的事,重庆钢铁2021年Q1业绩增长显眼主要也因为2020年同期净利润基数太低。

对比来看,2020年一季度,由于公共卫生事件冲击,钢铁行业复工复产受到了一定影响,同时叠铁矿石、煤炭、合金、废钢等原材料价格上涨,该公司也减利了约1.18亿元,至此2020年一季度该公司业绩下滑明显——实现归母净利润417.3万元,同比下降97.2%。而2021年一季度,在钢铁行业复苏过程中,铁矿石、焦炭等原材料整体成本增幅低于钢材等产品价格增幅,中间利润空间大幅扩大,进而促使其净利润大幅攀升。

基于此,重庆钢铁在公告中总结称,自2020年以来,公司实施了一系列技改项目,进一步优化产品结构,增强产品市场竞争力,全线提产扩能,全力提质增效。2021年第一季度,公司抓住钢铁市场复苏的有利时机,全面对标找差,狠抓降本增效,实现产销规模效益稳步提升,生产经营持续向好,实现归属于上市公司股东的净利润同比大幅增长。

供需格局重塑下,钢铁企业“强者恒强”?

事实上,除重庆钢铁2020年Q1净利激增之外,还有多家钢企一季度业绩也预计实现大幅增长。

比如,中钢国际一季度预计实现净利润为1.23亿元,同比增长1290.85%;鞍钢股份预计一季度实现归属于上市公司股东的净利润为13.5亿元,同比增长362%;首钢股份预计一季度归母净利为10亿-11亿元,比上年同期增长406%-457%。

钢铁企业又双叒叕增长的背后,除自身内功的修炼之外,背后还有更多的因素共同促成。

一是供给端上,渐行渐近的“碳中和”政策或将导致钢铁供给端强烈收缩。

自2020年9月在第七十五届联合国大会上首次提出“我国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”目标后,我国在推进碳减排的“事业”上从未放松。而钢铁行业作为工业部门第一大碳排放来源,压减粗钢产量、调整生产结构更是势在必行。

近期,国家相关部委开展钢铁行业碳达峰及降碳行动方案研究,指出钢铁行业碳达峰目标初步定为“2025年前实现碳排放达峰;到2030年碳排放量较峰值降低30%”,方案比国家整体达峰战略提早5年,对于钢铁行业而言,这一轮“供给侧改革”的力度或强于以往。

对此,国泰君安表示,碳中和背景下,今年钢铁行业或出现供需缺口。长期来看看,行业二十年来的产能扩张大周期基本结束。

二是需求端上,皆处于同步爆发期的海内外市场将促使钢铁需求进一步增长。

国内需求方面,今年作为“十四五”开局之年,开年以来各省市重大项目计划纷纷落地,在建、新建项目密集开工,包括城际铁路建设、充电桩、5G基站等等,基于此可知,新基建项目持续落地有望催化整体钢材需求的释放。同时,虽然建筑业的需求受债务红线管控平稳发展,但制造业需求在全球经济复苏背景下的预计继续增长,所以对于钢铁行业而言,2021年钢铁需求大概率增加。

而海外需求方面,欧洲钢厂普遍认为,在政府经济刺激计划的支持下,需求回升将超过供给水平。据世界钢铁协会数据,欧盟2020年的粗钢产量为1.388亿吨,同比下降11.8%,较2017年的峰值1.69亿吨连续第三年下降。据测算,生产至少到2023年,需求至少到2022年才能回到大流行前的水平。鉴于此,欧洲钢铁制造商协会Eurofer预测:在去年下降13%之后,2021年将增长13.3%,2022年将进一步增长3.4%。

综合上述供给端的数据来看,当下的钢铁行业是处于“供给受限,需求增长”的背景,而基于这一供需错配的背景,或将促使其价格有望持续上涨,对行业利润形成提升。

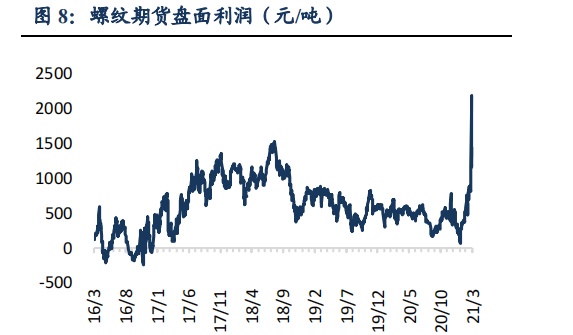

截至4月6日,螺纹钢期货主力合约为5180元/吨,较上一交易日上涨2.07%,较去年同期上涨超过五成。这一价格已创下十年来新高,今年以来的累计涨幅约两成。而热轧卷板和线材期货价格,也均达到期货品种上市以来新高,今年累计涨幅分别为22%和15%。

对此,东吴证券研究指出,当前五大品种(螺纹钢、热轧卷板、中厚板、线材、冷轧钢板)平均毛利已经接近1000元/吨,具备领先性的即时毛利已经达到1300元/吨,未来行业毛利有望超过供给侧改革时期。

(数据来源:东吴证券)

不过,需要指出的是,“碳中和”背景下的供需格局重塑发展机遇,主要是针对具有龙头优势的钢铁企业。

中金亦发布研报称,碳中和背景下,钢铁行业的供需格局、竞争格局及所处产业链格局都会出现深刻积极的变化,超市场预期。新格局下钢铁行业集中度提升趋势加速,“马太效应”有望进一步显现,龙头钢企吨钢盈利有望持续扩张,强者恒强。目前仍处于低预期、低估值阶段的钢铁板块龙头有望迎戴维斯双击。

另外,国信证券也表示,作为碳排放量最高的制造业行业,钢铁行业去产能是碳中和工作的重中之重。钢铁企业间能耗水平差异较大,龙头上市钢企能耗远低于整体水平,有望受益于供给侧改革带来的产业集中化。

此外,有专家指出,受成本上涨等多重因素影响,国内钢材价格已经仅次于2008年的历史最高水平,各品种产品价格有全面突破5000块钱每吨的态势。同时,日成交量也在放大,说明有市场需求支撑。不过该专家认为,高价钢材推高了下游各行业成本,或将带来调控压力,钢铁行业还是需要警惕钢价非理性上涨风险。