众所周知,中国的茶文化历史悠久,最早可追溯到晋代陆羽兄弟的《茶经》。

悠悠两千年岁月,喝茶作为一种生活兴趣已逐渐根深在国人心中。然而,直到今天人们提到茶,唯独十大名茶只有品类,而十大名烟、名酒都是品牌。而更让人讶异的是,在英国,茶叶作为“舶来品”,却能够被打造出一个国际级的茶品牌“立顿”,年销售额常年稳居全球第一。

说到底,在品牌化标准化经营中,国内茶叶企业终究还是“差了一步”。

这也不是凭空臆想,从茶企的资本化程度便可以窥出一二:截至目前,A股有不到10家上市公司与茶叶概念沾了边,包括峨眉山A、维维股份等茶叶股,而港股的茶叶股能够叫得出来名字的也且仅有两家——天福(06868)和龙润茶(02898)。

日前,一家茶叶企业的赴港上市之举,或许能够为茶叶股的“壮大”添了一把火。

据港交所3月26日披露,闽东红集团有限公司(简称“闽东红集团”)向港交所主板递表,拟香港IPO上市,派杰亚洲证券担任独家保荐人。

具体而言,闽东红集团是一家综合型茶制品供应商,于2014年3月开始生产及销售茶制品。其业务经垂直整合,涵盖茶叶种植、加工,以及向中国茶业经营者及最终客户销售茶制品,主要茶制品包括初制茶(涵盖白茶及红茶),及精制白茶及红茶。

不过,令人好奇的是,闵东红集团此次赴港IPO能否形成一定的品牌效应呢?

稳健增长,基本面较为美丽

从灼识咨询披露的数据来看,闽东红集团是宁德市茶园面积排名前十的茶叶公司之一——在宁德市拥有9004亩(约600.27万平方米)的茶园。而由于宁德市是福建省茶叶产量最高的城市之一,福建省2020年生产的茶叶又占中国白茶总产量约70.6%。

所以不妨大胆推测一下,拥有9400亩茶园的闽东红集团在业内至少是排在“中游之上”的。

或许是规模的加持下,闽东红集团的基本面也尽显了“中等生”特质——各方面稳健增长,没有其它明显硬伤。

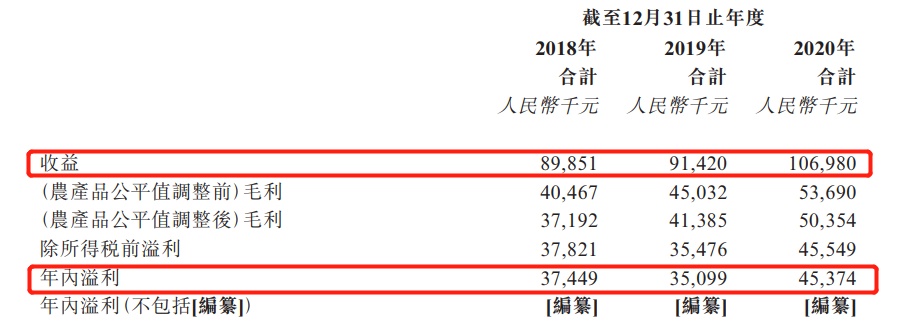

具体而言,经营业绩上,2018年至2020,该公司的营业收入分别约为0.9亿元、0.91亿元、1.07亿元,年复合增长率为9.1%;期内分别实现净利润为0.37亿元、0.35亿元及0.45亿元,年复合增长率为10.4%,整体而言,该公司的营收和净利润皆呈稳定增长的态势。

智通财经APP了解到,闽东红集团往期收益的增长主要得益于其主营产品白茶收益的增长。据悉,该公司最畅销的产品为初制白茶,报告期内其销售收益分别约为6680万元、6540万元及8010万元,分别占收益总额的74.4%、71.5%及74.9%。

而白茶作为中国生产的最昂贵茶叶之一,也促使闽东红集团的毛利率水平保持着较高水平。据招股书数据显示,2018年至2020年,该公司的毛利分别为3720万元、4140万元、5040万元,而同期毛利率也不断攀升,分别约为41.4%、45.3%及47.1%。

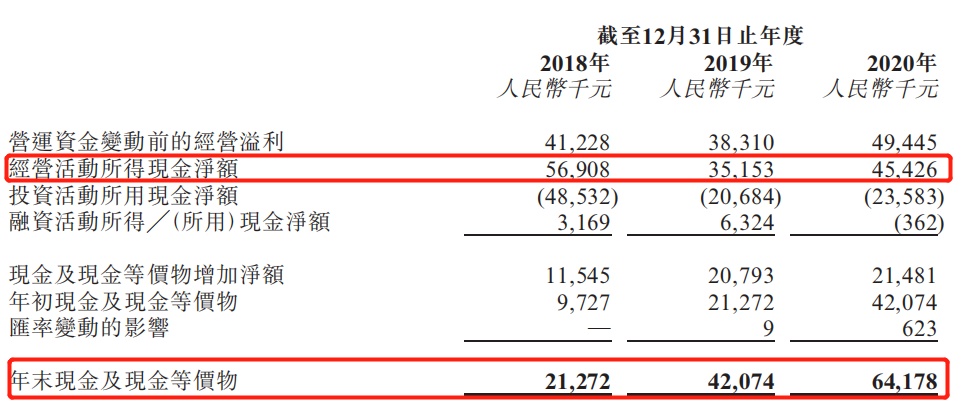

现金流方面,闽东红集团手上握得现金也处于不断增长的状态中——2018年至2020年,该公司期末现金及现金等价物分别为2127万元、4207万元及6418万元。同期,得益于现金及现金等价物的增长,该公司的流动资产净值亦不断攀升,分别为2418万元、5397万元、6950万元。

而值得一提的是,重资产模式运营之下,闽东红集团的资产负债率竟然是比较低的水平。据招股书数据披露,2018年至2020年,该公司的资产负债比率分别为0%、3.4%、6.4%,同期流动负债总额则分别约为841万、814万元、2584万元。

综合上述来看,营收净利稳健增长、现金流较为充足及资产负债率较低的闽东红集团,基本面还算是众多“闯关者”中比较合格的一位了。

市场潜力大,但急需“品牌”出圈

中国茶文化历史悠久,那么茶叶市场究竟有多大呢?

据灼识咨询报告,2006年以来,中国茶叶产量便稳居世界第一位。具体而言,中国茶叶产量由2015年的约227.66万吨增加至2020年的约291.77 万吨,复合年增长率约为5.1%,预期至2025年中国茶叶产量将增至约351.18万吨。同期中国茶叶销量也由2015年的1701.1千吨增加至2020年的2171.6千吨,复合年增长率为5.0%。

而单单看闽东红集团的畅销产品白茶,其所处的市场空间也不小。

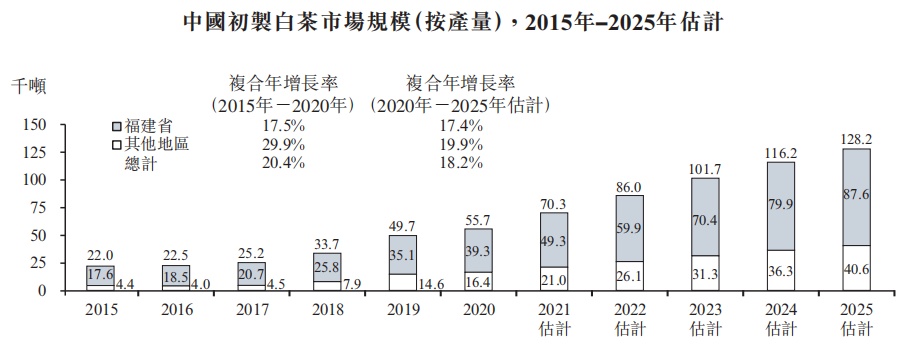

据灼识咨询显示,自2015年至2020年,中国初制白茶产量由22.0千吨增至55.7千吨,复合年增长率为20.4%。白茶多产自福建省,而由于白茶市场近年来大涨,白茶产区已逐渐扩展至湖北省、贵州省、浙江省及山东省等地。受白茶消费市场扩大及农业技术提高所推动,预期初制白茶产量将持续增加并于2025年达128.2千吨。

(数据来源:闽东红集团招股书)

与此同时,由于白茶需求的大幅增长,白茶的零售价值亦大幅攀升——据灼识咨询报告,中国白茶的零售价值于2015年至2020年间大幅增长,由2015年的31亿元增至2020年126亿元,复合年增长率约为32.6%,预计到2025年将增至约399亿元。

以此来看,在历史悠久的茶文化加持之下,中国茶叶的消费市场潜力还是十分可期的。

但令人疑惑的是,时至今日国内的茶叶行业依旧还是没有品牌出圈,这是为什么呢?

一方面是,中国茶大部分尚属小农经济业态,缺乏真正意义上的工业化基因。

纵观国内主要茶叶产区,从种植、采摘到炒制过程,很少采用机械化生产,仍以人力加工为主,这种传统的生产加工模式,限制了茶企的生产能力。与此同时,我国茶行业集中度低,企业数量多而分散(2020年中国茶叶行业约有逾50000名参与者),且以中小、私营企业为主,达到一定规模并拥有种植、加工、销售全产业链的品牌企业较少。

要知道,要成为国际化大品牌,必定具备集约化、规模化、标准化的工业生产模式及全球营销服务网络等运作优势。但对比国内的行情,在这竞争激烈,行业分散、生产方式较为等重重因素桎梏下,国内茶行业做不出一个强有力的品牌也是显而易见的事了。

另一方面,中国茶行业区域性竞争明显,缺少真正意义上的龙头品牌。

不得不说,国内茶叶加工强调手工传统及地域特色,表面看是形成和维护地方茶品牌内涵的有效之举,但从更深层次分析,这却恰是阻碍茶品牌发展壮大的一大掣肘。中国茶叶种类众多,按照国家标准分为绿茶、白茶、黄茶、青茶、红茶、黑茶六大类,但在其各大类下,又按照产区细分,单单一个绿茶之中,就有西湖龙井、信阳毛尖、六安瓜片等众多区域名茶。

这些区域名茶可成就一批当地的知名茶叶企业,但也给这些企业未来的发展带来了困难。据悉,茶企的主要收入来自于区域内的名优茶,但名优茶往往只在一个很小的地域范围内生产,产能受到较大限制的同时,也就限制了当地茶企的发展规模。同时,地方茶品牌多具有鲜明的排异性,由于缺乏市场融合性,又很容易将自己孤立于市场,进而导致茶行业缺少真正意义上的龙头品牌。

所以说,国内的茶行业尚未形成真正的“品牌”也是有迹可循的。

而需要注意的是,在该行业尚未形成品牌之际,茶行业还面临着新式茶饮品牌崛起的冲击——近年来,具有互联网思维的新式茶饮品牌、营销模式不断涌现,茶饮消费场景更新迭代,这种新型茶饮商业模式也更受消费者买单以及资本的青睐,在一定程度上也对传统茶叶企业造成了一定冲击。

在此背景之下,国内的传统茶行业靠品牌出圈是迫在眉睫的事,也是做大做强的“最优解”。

对此,有行业人士认为,从中长期战略发展来看,中国茶叶必须上市;目前中国茶叶市场化运营程度并不高,但随着商业模式的逐渐成熟,未来它的市场化程度将更高,也将面临更大的市场挑战,所以中国茶叶也需要在这个节点进行资本布局。

而对于闽东红集团来说,通过上市走上资本化的道路或许是其打出品牌效应的第一步。