本文来自“中金研究”。

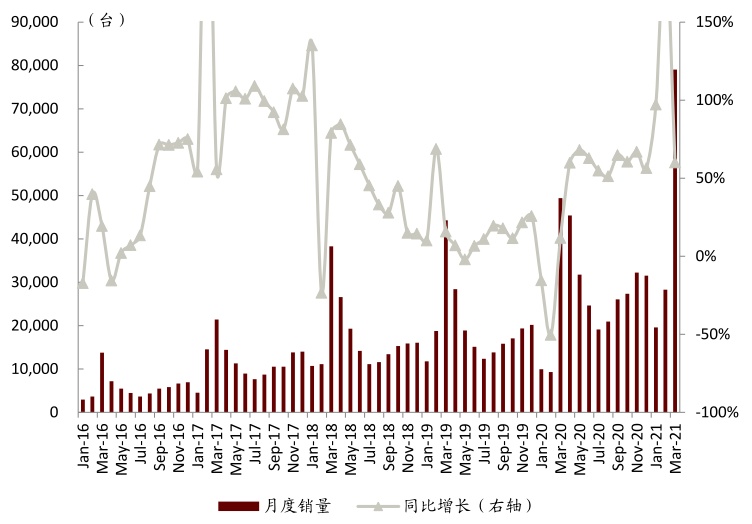

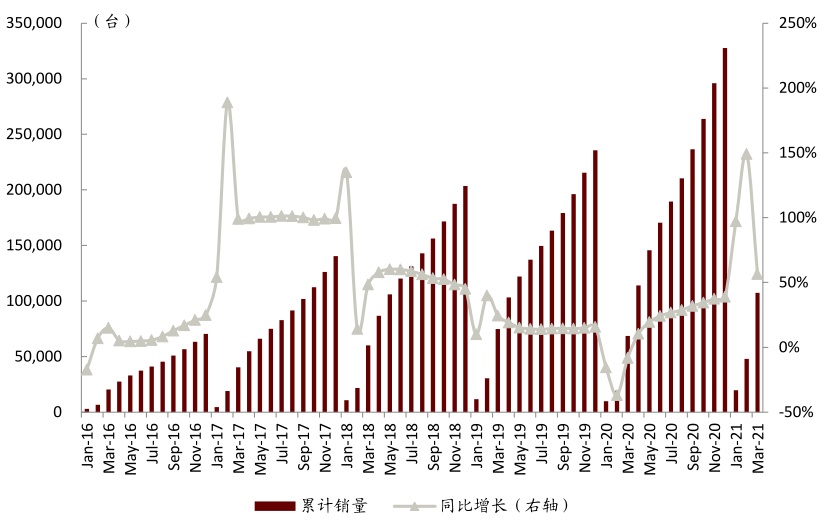

2021年3月,我国挖掘机行业(含出口)销量达7.9万台,同比增长60%,超过2015/2016年全年行业销量,再创历史同期新高,大大超出市场约7万台的预期。我们认为,根据经销商调研反馈的4月份行业销量同比持平的判断可能过于保守,仍存超预期可能。

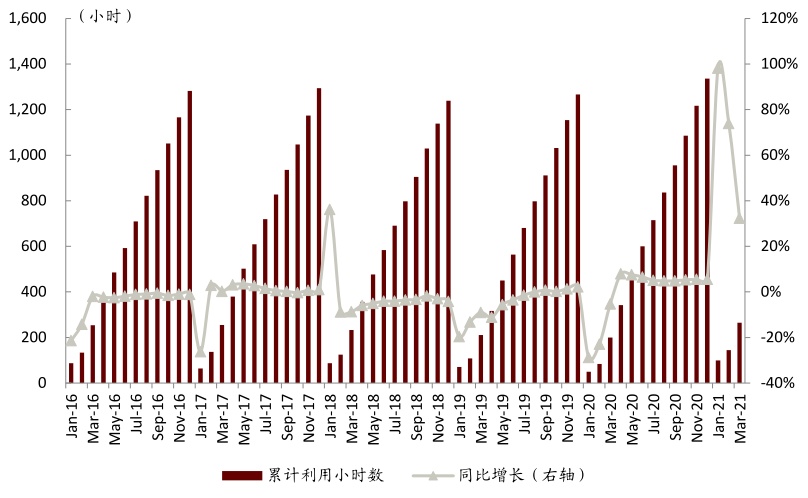

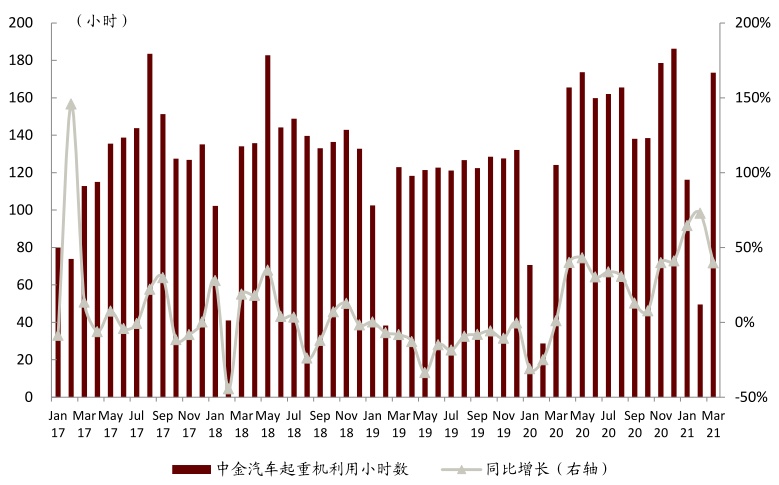

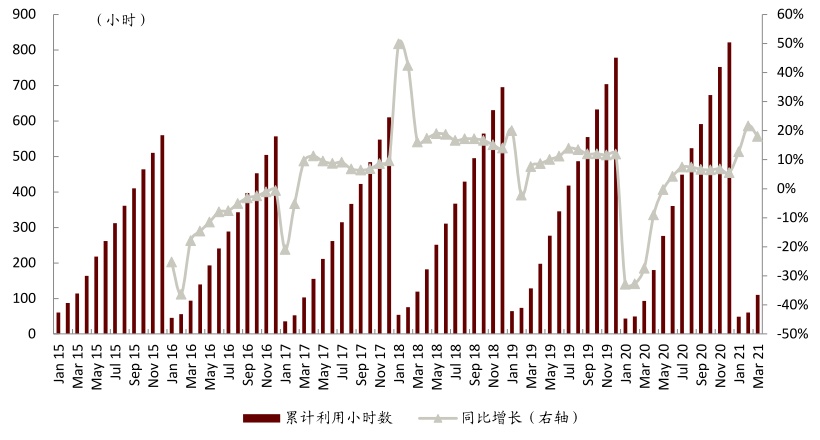

中金挖机利用指数:3月份 119.5小时,同比正增长2.6%,高基数下同比基本持平

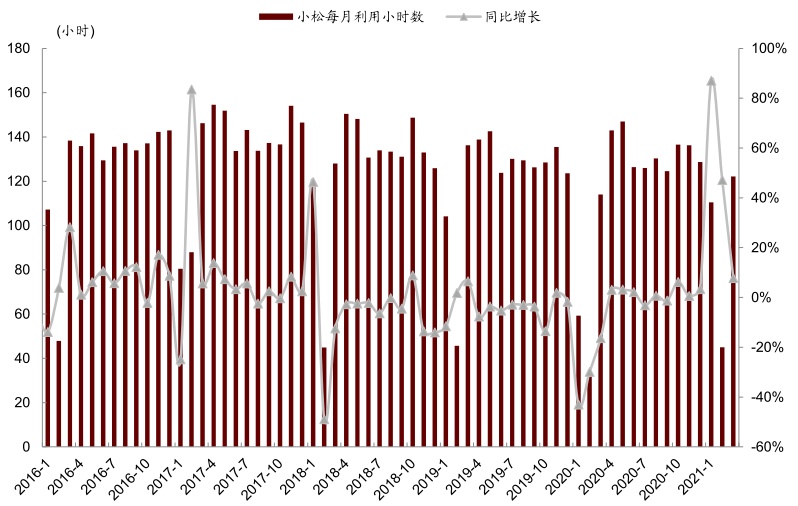

3月中金挖机利用指数同比增速2.6%。3月份,中金挖机利用指数单月为119.5小时,在去年同期存在复工赶工因素导致的高基数下,仍实现同比正增长2.6%,表明下游工程需求具备韧性。同时我们注意到,3月小松中国区利用小时数为122.2小时,单月同比增速7.7%,表现上佳。从结构上看,核心主机厂利用小时显示,3月中挖利用小时数同比增速超过5%,优于小挖、大挖的表现,表明地产、基建下游需求具有稳定支撑。

图表: 3月中金挖机利用指数同比增长2.6%

资料来源:公司公告,中金公司研究部

图表: 3月小松挖机中国区利用小时同比增速7.7%

资料来源:小松官网,中金公司研究部

挖掘机行业销量:3月销量再超预期,海外翻倍

3月挖机销量超预期,出口市场翻倍增长。根据工程机械行业协会数据,3月挖掘机(含出口)销量7.9万台,同比增速60%,其中国内销量7.3万台,同比增长57%;海外销量6,058台,同比大幅增长117%,出口延续高增长,中国挖掘机产品国际竞争力显著提升。近期经销商调研显示,4月份挖掘机行业销量或在高基数下同比持平;我们认为这与3月份利用小时数增速放缓原因类同,主要由于2020年复工赶工,形成了销量的高基数。今年4月份挖掘机销量回归正常季节性,我们认为2021年全年行业销量将超出我们年初预估的36万台。

销售结构上看,中挖销量增幅居前,与利用小时数印证。3月国内大/中/小挖(含微挖)分别销售0.72/2.1/4.4万台,同比增速分别为39%/90%/47%。3月大中小挖销量占比分别为10%/29%/61%,环比变动-1/-1/+2ppt。中挖在3月份销量依旧保持较高增速,这说明房地产和基建投资需求具有稳定支撑。远期来看,小挖(含微挖)受益于机器换人等结构性利好,预计行业保有量仍有较大提升空间。

图表: 3月挖掘机行业销量同比增速60%

资料来源:工程机械行业协会,中金公司研究部

起重机械与混凝土机械:后周期发力,利用小时高增长

中金汽车起重机利用指数:2021年3月同比增速39.7%

3月汽车起重机利用指数同比增长39.7%。3月份中金汽车起重机利用小时数为173.5小时,同比增长39.7%,延续了高速增长态势,主要得益于风电等能源基础设施建设的旺盛需求。2020年我国汽车起重机行业销售5.4万台,同比增幅26%,2021年我们预计行业销量增长15%以上。

图表: 3月中金汽车起重机利用指数同比增长39.7%

资料来源:工程机械工业协会,中金公司研究部

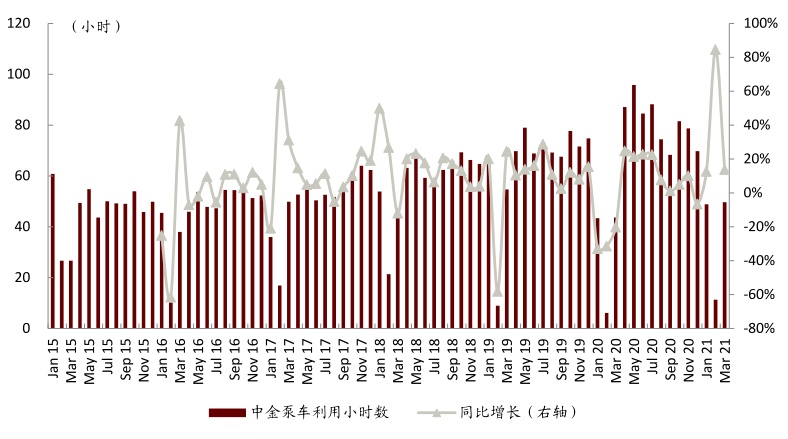

中金泵车利用指数:2021年3月同比增速13.8%

3月泵车机械利用小时数同比增长13.8%。3月份中金泵车利用小时数为49.6小时,同比增长13.8%,表明下游房地产建设需求稳定增长。2020年泵车行业销量1.2万台,同比增速40%以上,2021年我们预计行业销量增长15%以上。

图表: 3月中金泵车利用指数同比增长13.8%

资料来源:工程机械工业协会,中金公司研究部

工程机械需求是否见顶?近期我们经销商调研显示,4月份挖掘机行业销量或为4.5~5万台,同比增长约0~11%,部分投资者因而担忧行业景气度将见顶。但我们持不同意见。我们认为,2020年疫情导致4月份的赶工,形成了销量的高基数。今年4月份挖掘机销量虽预计环比下滑,但属于回归正常季节性, 2021年行业销量仍超出我们年初36万台的预期。

我们预计一季度业绩乐观。

风险提示

下游需求不及预期。若疫情反复则对下游具有负面影响,且海外疫情扩散对于出口业务造成不确定性。

(智通财经编辑:陈诗烨)