本文转自华尔街见闻,作者: 杜玉。

4月7日周三,美联储公布了3月16日至17日的FOMC议息会议纪要。纪要称,与会官员们认为,经济朝着美联储稳定物价和最大化就业的双重目标取得实质性进展“还需要一段时间”。

因此,尽管美联储在会后发布的季度经济预测中,将今年美国GDP增速预期从4.2%大幅上调至6.5%,还上调了三年内的核心通胀预期,但没有采取任何新的政策行动——反映官员利率意见的点阵图依旧认为2023年之前不会加息,并保持当前每月1200亿美元的QE量宽购债规模不变。

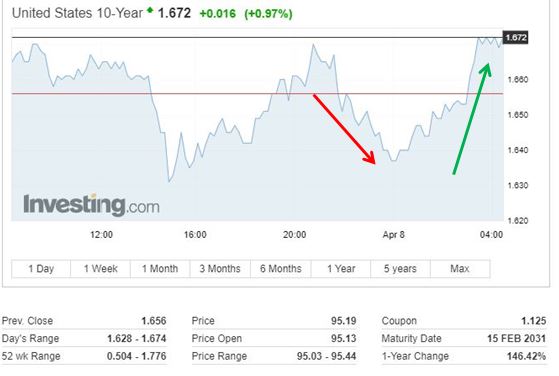

道指纳指重新转涨,10年期美债收益率止跌转涨并重回1.67%

会议纪要发布前,美股三大指数中仅标普500指数转涨,徘徊纪录高位,道指和纳指均小幅下跌。10年期美债收益率下行并跌破1.65%,触及3月26日以来的近两周低位。纪要发布后,道指和纳指重新转涨。

美国10年期国债收益率随后刷新日高至1.67%上方,日内止跌转涨且涨超1.2个基点,欧市盘初曾走软至1.6261%。30年期美债收益率也刷新日高至2.35%上方,日内上行约3个基点;两年期美债收益率跌幅收窄至不足0.6个基点,暂报0.1527%。

官员一致认为经济与FOMC目标“相距甚远”,疫情仍是前景的巨大风险

最新发布的会议纪要称,与会美联储官员们承认,美国经济、就业、家庭支出、商业设备投资、疫情危机均有所改善,但他们“一致认为”,经济与FOMC委员会的长期目标“相距甚远”,前进的道路仍然高度不确定,疫情继续给前景带来巨大风险。美联储保持当前政策不变是适宜的。

他们认为,被疫情深度影响的经济领域依旧保持疲软,通胀持续低于2%的官方目标,就业仍比疫情前减少了950万个工作岗位。整体金融状况保持宽松,经济、就业和通胀在很大程度上取决于病毒传播和疫苗接种的进展,财政刺激的支持令今年实际GDP的预期上修,中期前景也改善。

官员预期供应中断和需求旺盛导致今年通胀上行,但明年重新下降

值得注意的是,在通胀问题上,大多数(most)与会者称通胀前景面临的风险大体平衡,一些人(several)指出,供应中断和需求旺盛可能会导致价格上涨超出预期。几人(several)则认为,上一次经济扩张期间导致低通胀的因素,可能再次给通胀带来比预期更大的下行压力。

他们讨论了有关原材料、关键中间投入品、劳动力短缺和运输瓶颈的情况,认为由于去年春季的低通胀数据将逐渐退出统计,PCE价格的12个月变化率预计将超过2%:

大多数(most)官员指出,随着经济继续开放,供应紧张可能会导致未来几个月某些商品的价格上涨。但是,在这些因素的暂时影响消失之后,与会官员普遍预计,明年的年度通胀率读数将有所下降。

官员不担心美债收益率走高,认为反映经济前景改善和国债发行增加

同时,与会官员们并不担心近期的美债收益率显著走高,“普遍认为这反映了经济前景的改善、通胀预期的部分上扬以及对国债发行量增加的预期”。他们依旧认为总体金融状况宽松,担心的是国债市场混乱或者收益率持续上升可能危及实现FOMC委员会目标的进展:

许多(a number of)与会者指出,融资状况对许多小型企业仍然具有挑战性。几位(a couple of)与会者对高度宽松的金融状况可能导致风险偏好过度走高和金融失衡的加剧表示关注。

美联储工作人员的报告也称,长端美债收益率走高趋势在会议期间加速,基于通胀保值国债(TIPS)的远期实际利率也大幅上升,市场参与者强调其根本原因是财政刺激和疫苗接种带来的经济前景改善:

基于模型和调查的估计表明,(长端)美债收益率走高很大一部分与期限溢价的增加有关。

较高的期限溢价(term premiums)可能反映出采取更广泛的财政政策前景,以及相关的未偿还国债预期路径的上调。长期利率前景的不确定性增加以及技术因素也可能导致期限溢价上升。

纪要:在实现美联储目标取得实质进展前,量宽购债应按当前速度继续进行

在市场关注的缩表事宜上,纪要称与会官员们认为,可能需要一段时间才能在实现最大就业和稳定物价目标上取得实质性的进一步进展,“在此之前,量宽购债应按照当前速度继续进行。”

一些(a number of)与会官员强调,很重要的一点是,FOMC委员会应在判断足以更改量宽路径的变化发生之前很早,就向市场传达其对长期目标进展的评估。多位(various)参与者还指出,政策路劲的变化应主要基于观察到的实际结果,而不是预测。

值得注意的是,纪要提到,与会官员们认为,当前的联邦基金利率和资产购买前瞻指引对经济有意,“他们指出,基于结果的前瞻指引好处在于,无需经常根据收到的数据或不断发展的前景对其进行重新校准。”

这似乎透露出美联储有意保持政策稳定的决心,以及面对短期经济数据和前景改善却不随意更改宽松政策的耐心。

而这与市场预期相悖。纪要注意到,在3月FOMC会议期间,市场参与者显著上修了加息预期,将首次加息时间提前到2023年第一季度,比美联储的预期快了三个季度。

鲍威尔:若隔夜利率下行压力过量,或在两次会议之间调整管理利率

会议纪要还解释了美联储在3月会议上决定调整隔夜逆回购协议操作,自2021年3月18日起,将单一对手方逆回购规模(RRP)上限从300亿美元提升至800亿美元的决策思路。

隔夜逆回购工具利率(ON RRP)实际上是美联储最重要利率EFFR(有效联邦基金利率)的走廊下限。当金融机构使用隔夜逆回购协议(RRP)工具时,等于是隔夜以0%的利率将准备金存入美联储,以获得国债作为抵押品。

通过提高RRP交易规模上限,金融机构在美联储的存款账户额度随之提高,机构可以通过RRP工具获得抵押品,而不是涌入回购市场抢购短期国库券造成多余流动性,令回购市场利率跌入负值。因此,这一操作降低了回购市场可能的负利率的影响,从而维护了货币市场有效性。

华尔街见闻曾分析称,美国财政部缩减在美联储的账户TGA(财政部一般账户)向市场“开闸放水”,叠加银行存款激增带来的准备金增加,大量资金将回到货币市场基金手中。基金寻找避风港,投资于市场上剩余的短期美债,可能导致短端美债利率被压至低于ON RRP利率的水平。

美联储主席鲍威尔也在纪要中称,货币市场利率存在承受下行压力的可能性,他建议,如果隔夜利率出现不适当的下行压力,可能需要在即将举行的FOMC会上甚至是两次会议之间对管理利率进行调整,以支持有效的政策实施,并确保联邦基金利率保持在目标范围内。

此前,许多市场参与者预计6月FOMC会议或之前,美联储可能对超额准备金利率(IOER,即美国基准利率走廊的实际上限)或ON RRP利率进行调整。3月FOMC会后便有分析称,美联储提高逆回购交易对手方的限额,这意味着他们对于目前的零利率非常放心,但不希望其跌至负值。

(智通财经编辑:曾盈颖)