智通财经获悉,中金发表研报表示,洛阳钼业(03993)强劲催化剂为金属价格上涨,该行对金属价格保持乐观看法,上调其A/H 股目标价,并维持其AH股“买入”评级,并将H股目标价上调47%至4.4港元。

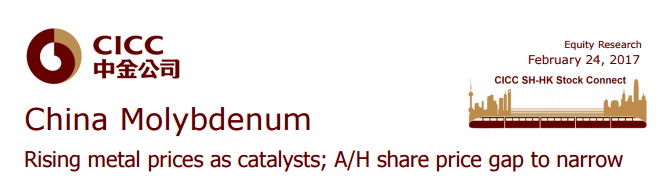

报告提到,洛阳钼业通过海外并购已转变称综合矿业公司,按目前的金属价格,铜和钴分别占公司利润的44%和31%。

工业金属价格上涨

中金称,鉴于通货膨胀上涨及需求高于预期,工业金属价格上涨。值得注意的是,铜上涨大幅高于预期,其价格对经济增长高度敏感,该行预计,2017年铜价将由于需求增长而同比增长。

中金表示,钴将受益于可替代燃料汽车(AFV)增长,随着AFV在PV中的渗透率增加,三元电池的原材料需求增长,从而给钴需求带来惊喜。

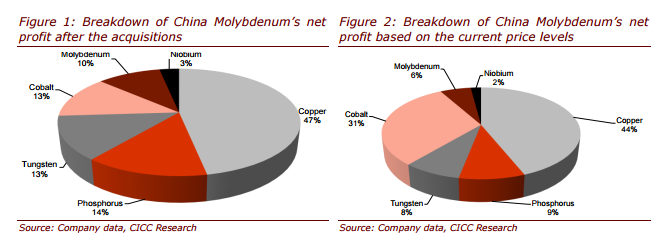

鉴于公司收益对铜和钴价格为高度敏感,根据其2015年业绩,铜和钴占其收益分别为47%、13%。按现行价格计算,其利润贡献分别达到44%和31%。因此,中金预计,铜和钴价格上涨10%可能会使盈利分别增加29%和8%。

AH股价差将进一步缩小

中金续称,目前洛阳钼业AH股价差已收窄50%,但仍高于行业平均水平(35%)。 因此,在金属价格上涨的情况下,价差可能会继续缩小。

公司年报发布后,该行整合相关财务报表,维持2016、2017年每股盈利0.05元人民币。分别上调A / H目标价17%/ 47%至7.0元,4.4港元,意味着H股较A股折让45%。