智通财经获悉,中金发表研报表示,金山软件(03888)游戏业务强劲将为公司2017年带来靓丽业绩,该行上调其评级至“买入”,目标价提高20%至24港元。

游戏业务强劲超该行预期

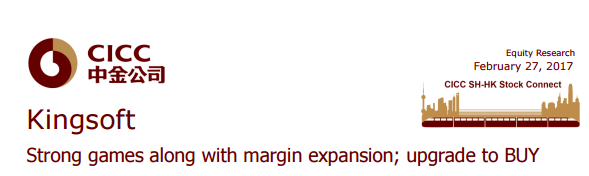

JX Online I Mobile推出九个月后,在App Store中国游戏市场排名中名列前十,超过该行之前的预期。该行预计,其每月总结算额将为2.5亿人民币。

此外,该行注意到,2017年金山软件在PC和移动设备上拥有强大的运营渠道。中金还提到,第三届JX在线手机游戏的延迟可能策略性地有助于避免JX IP游戏之间的蚕食,因为公司手游的势头仍然强劲。

利润持续扩张

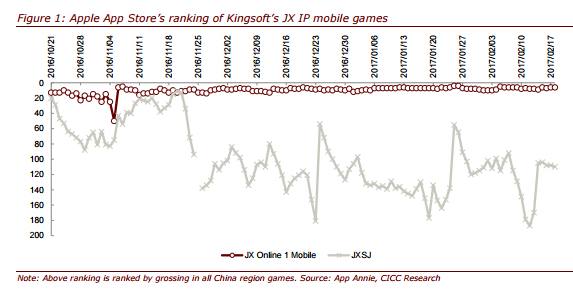

中金表示,WPS的商业化加速,预计通过免费增值模式,净利润率将增加20%。云业务的规模效应随着其持续的高增长(同比增长160%)而出现。中金预计,金山的营业利润率将从2015年的9.5%提高至2016年的11%。

中金预计金山软件2016/17营业利润分别高于市场一致预期43%/ 53%,潜在催化剂为,市场将从金山2016年年度报告中看到其强劲的游戏业务。

财务和估值

中金调整金山2016/2017收入预测-1%/0%至82亿元、10.8亿元人民币,将非GAAP盈利预测分别提高14%/ 40%至12亿元、16亿元人民币,以反映强劲的游戏业务及利润率改善 。

该行还预计,2018年的收入为139亿元人民币,同比增长29%,盈利为23亿元人民币,同比增长43%。