本文转自微信公众号“海通国际研究部 HAI”。

金属板块的投资逻辑在发生大变化

过去10年二级市场的金属板块,投资逻辑出现明显改变:从业绩弹性到成长逻辑。

供不应求会引发金属价格上行,而其中金融属性激发往往会引发金属价格暴涨。虽然期间盈利丰厚,但是对于产业往往是一种实质性的伤害;比如10年前的稀土产业暴涨引发的“去镝化”以及16年之后钴价格暴涨后的“去钴化”。随着市场经历的越来越多,产业、投资市场都在变得成熟。

电动车是一条超级大赛道

各大车厂2025-2030年的规划陆续出台。有车厂2030年规划3T(3000GWh)电池产能。如果按照当前液态电池的工艺,3T对应的是240万吨碳酸锂需求和210万吨镍需求。如果按照车厂全球市占率1/3计算,那么2030年全球远景的需求空间就是720万吨碳酸锂和630万吨镍。

但如果任由价格暴涨,那么需求空间就会大打折扣

有车厂在2020年“电池日”之后不断强调镍的重要性,镍价随之不断上行:从2020年10月的1.4万美金/吨一路上升至2021年2月份,最终上破2万美金/吨。如按某车厂电池,1KWh约需0.7公斤的镍,镍价上涨5000美金/吨,对应单度电用镍成本增加3.5美金。如果按单车74KWh计算,那就增加约260美金的成本。

简单而言,一个稀缺、垄断品种,最终无法成为大赛道的大宗品。下游用得起的必须是一个供给充裕的大宗品。

需要企业不断去资本开支、不断用创新方式获取新供给

那如何保证下游客户都用得起、原材料得以保障?需要的是企业家精神不断开疆拓土。

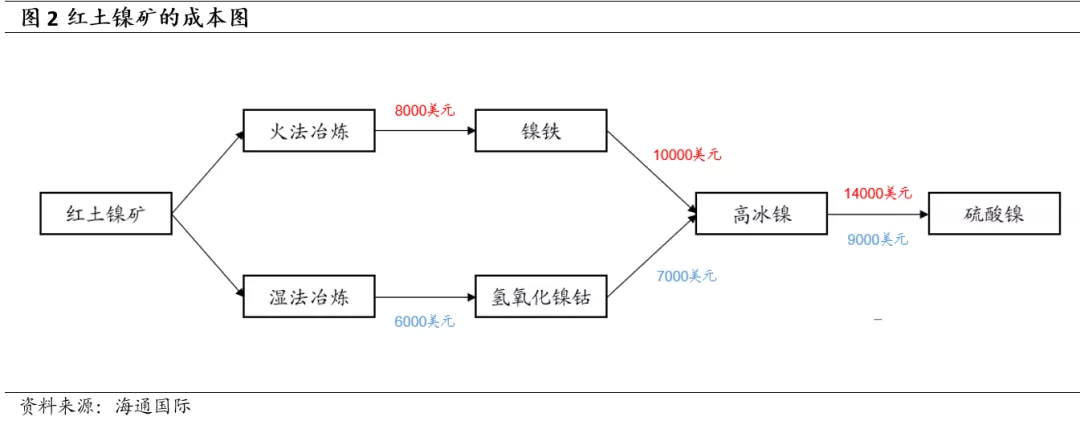

根据USGS数据,当前全球每年镍产量约250万吨,按照青山的规划,2021-23年每年新增25万吨产量,对应全球供给约10%的增量。价格弹性下降了,但对于产业而言是长远的好事情。

新工艺打通后,投资再也不用担心会出现“去镍化”:镍供给量大,下游都用得起。不仅电动车可以多用三元材料,储能也可以用三元;电池需求大赛道成为现实。

备注:有车厂电池制作的Power Walls是应对近期“德州极寒”这样极端气候的王牌利器。

中国企业在不断实践创新降本、提高市占率

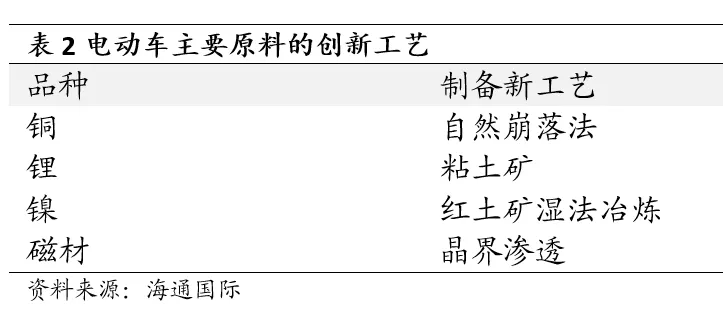

中国龙头矿业企业做产业有个共性:把自身成本降至极值,猛烈扩张(复制粘贴),提升市占率。这样的经营策略在电动车这样快速增长的赛道中,实战性很强。

成本下降的本质在于公司投入巨量研发,不断专研新技术、新工艺,全身心复制粘贴全球布局。下游用得起、用得好,产业健康快速发展。

在这样的经营思路下,我们看到的结果是:中国锂龙头占据全球25%的产能,镍龙头占据全球20%以上,磁材占据电动车领域的40%产能。下游不用担心奇货可居的上游暴涨,上下游均尽享赛道扩张红利。

电动车、储能、光伏、芯片大赛道,可以走的很远

总结而言,上游企业的自身成长能力、运营能力很重要:量增的逻辑可以走很远,企业盈利不断上台阶。

按照电动车未来10年年均30%的CAGR计算,10年的赛道空间是将近15倍的增幅;而这又会衍生出储能、光伏和芯片这样的广阔闭环赛道。

优秀的企业家,不断依靠低成本技术进行全球化扩张,保证原料供应,下游蓬勃发展。反过来,优秀的企业家只有依靠低成本、专心致志复制粘贴,这样简单、操作性强的方法才能在这个大赛道中走得更远。

(智通财经编辑:曾盈颖)